マネージド・ディテクション・アンド・レスポンス(MDR)の世界市場:オファリング別、導入形態別、組織規模別、業界別、地域別 - 2031年までの予測

Managed Detection and Response (MDR) Market by Security Type (Network, Endpoint, Cloud), Deployment Mode (On-Premises and Cloud), Organization Size (SMEs and Large Enterprises), Vertical, and Region - Global Forecast to 2031- 発行日

- ページ情報

- 英文 394 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2033999

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

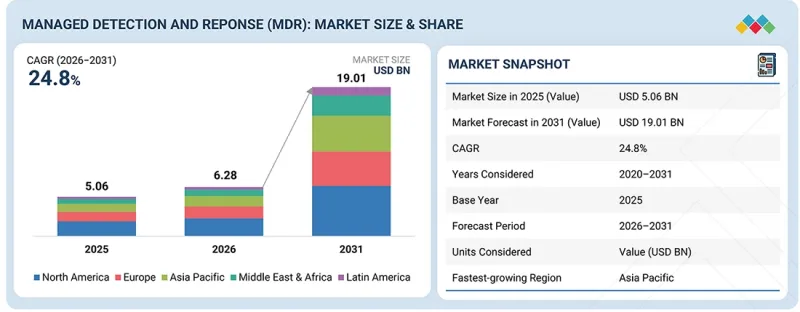

マネージド・ディテクション・アンド・レスポンス(MDR)の市場規模は、予測期間中にCAGR24.8%で拡大し、2026年の62億8,000万米ドルから2031年には190億1,000万米ドルに達すると見込まれています。

進化し続けるサイバーセキュリティ規制やデータ保護法への準拠ニーズの高まりにより、組織は継続的な監視、インシデント対応、および監査対応体制の整備を目的として、MDRサービスの導入を進めています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2020年~2031年 |

| 基準年 | 2025年 |

| 予測期間 | 2026年~2031年 |

| 対象単位 | 金額(10億米ドル) |

| セグメント | オファリング別、導入形態別、組織規模別、業界別、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ |

同時に、技術の急速な普及とIoTの浸透が進むにつれ、攻撃対象領域が拡大し、接続されたデバイス全体に新たな脆弱性が生じています。MDRソリューションは、一元化された可視化、リアルタイムの脅威検知、専門家主導の対応を提供することで、これらの課題の解決を支援し、組織がコンプライアンス要件を管理しながら、複雑で分散したITおよびIoT環境を保護できるようにします。

「セキュリティタイプ別では、エンドポイントセキュリティセグメントが予測期間中に2番目に高いCAGRを記録すると予想されます。」

分散型IT環境においてエンドポイントが引き続きサイバー攻撃の主要な標的となっていることから、MDR市場においてエンドポイントセキュリティセグメントは力強い成長が見込まれています。リモートワーク、モバイルデバイス、およびBYODポリシーの拡大により、保護を必要とするエンドポイントの数が増加し、継続的な監視と対応への需要が高まっています。CrowdStrikeの「Global Threat Report」によると、2025年2月時点で、攻撃者は初期アクセスを得るために、認証情報の窃取やラテラルムーブメントといったエンドポイントベースの手法をますます多用していました。また、Microsoftの「Digital Defense Report」によると、2024年10月時点で、パッチ適用漏れや設定ミスにより、エンドポイントの脆弱性は依然としてランサムウェアやマルウェア攻撃の主要な侵入経路となっていました。MDRプロバイダーは、エンドポイントのテレメトリ、行動分析、およびEDR機能を活用して、異常を検知し、脅威にリアルタイムで対応しています。XDRプラットフォームとの統合により、エンドポイント、クラウド、およびIDレイヤー全体での可視性が向上し、検知精度が向上します。組織がデジタルフットプリントを拡大し続け、ハイブリッドワークモデルを採用するにつれ、エンドポイントに焦点を当てたMDRサービスが注目を集めており、市場内での力強い成長軌道に寄与しています。

「業界別では、2026年に政府セグメントが市場シェア第2位を占めると予測されています。」

政府セグメントは、重要インフラや市民の機密データを保護するためのサイバーセキュリティへの投資が増加していることから、MDR市場において2番目に大きなシェアを占めると予測されています。政府機関は、国家主体の攻撃者、ランサムウェアグループ、サイバー諜報活動による脅威の高まりに直面しており、継続的な監視と迅速なインシデント対応が不可欠となっています。IBM X-Force脅威インテリジェンス指数によると、2025年3月時点で、公共部門の組織は世界的に高度なサイバー攻撃の主要な標的の一つとなっていました。Palo Alto NetworksのUnit 42脅威レポートによると、2024年7月時点で、政府システムはクラウド環境やレガシーインフラの脆弱性を突かれた攻撃の標的となるケースが増加しています。MDRサービスは、24時間365日の監視、脅威インテリジェンス、インシデント対応機能を提供することで、政府機関がサイバーレジリエンスを強化することを可能にします。また、これらのサービスは、国のサイバーセキュリティフレームワークやデータ保護規制への準拠も支援します。政府がeガバナンスやスマートインフラなどのデジタルトランスフォーメーション(DX)イニシアチブを加速させる中、スケーラブルで一元化されたMDRソリューションへの需要は引き続き高まっており、このセグメントの堅調な市場ポジションを支えています。

組織規模別では、予測期間中に中小企業(SME)セグメントが最も高いCAGRで成長すると予想されます。

サイバーリスクの増大と社内のサイバーセキュリティ専門知識の不足により、MDR市場において中小企業セグメントは最も高いCAGRで成長すると予想されます。中小企業は、セキュリティ対策が脆弱でリソースに制約があるため、ランサムウェアやフィッシングなどのサイバー攻撃の主要な標的となりつつあります。ベライゾンの「データ侵害調査レポート」によると、2024年5月時点で、サイバーインシデントの相当な割合が中小企業に影響を与えていました。ソフォスの脅威レポートによると、2025年1月、中小企業は不十分なセキュリティインフラと熟練した人材の不足により、ランサムウェア攻撃の増加に直面しました。MDRサービスは、社内にSOC(セキュリティオペレーションセンター)機能を構築する必要なく、高度なセキュリティ技術へのアクセスと専門家主導の監視を提供することで、費用対効果の高いソリューションを提供します。これらのサービスにより、中小企業は継続的な脅威の検知、迅速な対応、およびコンプライアンス支援を実現できます。クラウドやリモートワーク環境を含むデジタル化の進展に伴い、中小企業におけるMDRサービスの需要は大幅に増加すると予想され、このセグメントの急速な拡大を牽引すると見込まれます。

MDR市場の主要ベンダーには、CrowdStrike(米国)、Rapid7(米国)、Palo Alto Networks(米国)、ESET(スロバキア)、Bitdefender(米国)、Red Canary(米国)、Arctic Wolf(米国)、Kudelski Security(スイス)、SentinelOne(米国)、Proficio(米国)、Expel(米国)、Deepwatch(米国)、Binary Defense(米国)、Sophos(英国)、eSentire(カナダ)、Netsurion(米国)、GoSecure(カナダ)、LMNTRIX(オーストラリア)、UnderDefense(ウクライナ)、Ackcent(スペイン)、Critical Start(米国)、およびCritical Insight(米国)などが挙げられます。

本調査では、MDR市場の主要プレイヤーに関する詳細な競合分析、各社の企業プロファイル、最近の動向、および主要な市場戦略を網羅しています。

調査範囲

当レポートでは、MDR市場をセグメント化し、セキュリティの種類(エンドポイントセキュリティ、ネットワークセキュリティ、クラウドセキュリティ、その他のセキュリティ)、導入形態(クラウドおよびオンプレミス)、組織規模(大企業および中小企業)、業種(BFSI、IT・ITeS、政府機関、医療、エネルギー・公益事業、製造、小売、その他の業種)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、およびラテンアメリカ)に基づいてMDR市場をセグメント化し、その規模を予測しています。

また、本調査では、市場の主要プレイヤーに関する詳細な競合分析、各社の企業プロファイル、製品および事業提供に関する主な観察事項、最近の動向、主要な市場戦略についても取り上げています。

当レポートを購入する主なメリット

当レポートは、MDR市場全体およびそのサブセグメントにおける売上高の最も正確な推計値に関する情報を提供することで、市場リーダーや新規参入企業を支援します。当レポートは、利害関係者が市場情勢を理解し、自社のビジネスをより良い位置に据え、適切な市場参入戦略を策定するための貴重な洞察を得るのに役立ちます。また、当レポートは利害関係者が市場の動向を把握するのを支援し、主要な市場促進要因、抑制要因、課題、および機会に関する情報を提供します。

当レポートでは、以下のポイントに関する洞察を提供します:

- 主要な促進要因の分析(ビジネスメール詐欺、ランサムウェア、クリプトジャッキングの脅威の増加、MDRサービスの導入を促進する規制遵守の必要性の高まり、技術の普及とIoTの浸透拡大)、制約要因(サードパーティ製アプリケーションへの信頼の欠如、組織にとってのMDRサービスのコストが障壁となること、誤検知がMDRサービスの有効性を阻害すること)、機会(AI/MLを活用したMDRサービスの増加、重要インフラおよび中堅企業セグメントにおけるMDRの導入)、および課題(近代的なITインフラの欠如)

- 製品開発/イノベーション:MDR市場における今後の技術、研究開発活動、新製品、およびサービス立ち上げに関する詳細な洞察

- 市場開発:収益性の高い市場に関する包括的な情報-当レポートでは、様々な地域におけるMDR市場を分析しています。

- 市場の多様化:MDR市場における新製品・サービス、未開拓地域、最近の動向、および投資に関する網羅的な情報

- 競合分析:CrowdStrike(米国)、Rapid7(米国)、Palo Alto Networks(米国)、ESET(スロバキア)、Bitdefender(米国)、Red Canary(米国)、Arctic Wolf(米国)、Kudelski Security(スイス)、SentinelOne(米国)、Proficio(米国)、Expel(米国)など、主要参入企業の市場シェア、成長戦略、サービス提供内容に関する詳細な評価

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズと未開拓分野

- 相互接続された市場と異業種間の機会

- ティア1/2/3企業による戦略的な動き

第5章 業界動向

- ポーターの5つの競争要因分析

- マクロ経済指標

- バリューチェーン分析

- エコシステム分析

- 価格分析

- 2026年~2027年の主な会議およびイベント

- 顧客ビジネスに影響を与える動向/混乱

- 投資と資金調達のシナリオ

- 事例研究分析

- 2025年米国関税の影響- マネージド検出・対応市場

第6章 技術進歩、AIによる影響、特許、イノベーション、そして将来の応用

- 技術分析

- 技術/製品ロードマップ

- 特許分析

- 将来の応用

- AI/生成AIがマネージド・ディテクション・アンド・レスポンス市場に与える影響

- 成功事例と実世界での応用例

第7章 規制状況

- 地域規制および遵守事項

- 規制機関、政府機関、その他の組織

- 業界標準

第8章 消費者の状況と購買行動

- 意思決定プロセス

- 購買プロセスに関わる主要な利害関係者とその評価基準

- 導入における障壁と内部課題

- 様々な最終用途産業におけるアンメットニーズ

- 市場収益性

第9章 マネージド・ディテクション・アンド・レスポンスサービス市場(オファリング別)

- MDR統合プラットフォームの提供内容

- MDRサービス

第10章 マネージド・ディテクション・アンド・レスポンス市場(導入モード別)

- クラウドベースのMDR

- オンプレミスMDR

- ハイブリッドMDR

第11章 マネージド・ディテクション・アンド・レスポンス市場(組織規模別)

- 大企業

- 中小企業

第12章 マネージド・ディテクション・アンド・レスポンス市場(業界別)

- 金融サービス業界

- ヘルスケア・ライフサイエンス

- IT・通信

- 政府・防衛

- 小売業・Eコマース

- 製造業

- エネルギー・公益事業

- メディア・エンターテイメント

- 輸送・物流

- 旅行・ホスピタリティ

- その他

第13章 マネージド・ディテクション・アンド・レスポンス市場(地域別)

- 北米

- 北米:マネージド・ディテクション・アンド・レスポンス市場促進要因

- 米国

- カナダ

- 欧州

- 欧州:マネージド・ディテクション・アンド・レスポンス市場促進要因

- 英国

- ドイツ

- フランス

- イタリア

- その他

- アジア太平洋

- アジア太平洋:マネージド・ディテクション・アンド・レスポンス市場促進要因

- 中国

- 日本

- インド

- オーストラリア&ニュージーランド

- その他

- 中東・アフリカ

- 中東・アフリカ:マネージド・ディテクション・アンド・レスポンス市場促進要因

- GCC

- 南アフリカ

- その他

- ラテンアメリカ

- ラテンアメリカ:マネージド・ディテクション・アンド・レスポンス市場促進要因

- ブラジル

- メキシコ

- その他

第14章 競合情勢

- 主要参入企業の戦略/強み

- 収益分析

- 市場シェア分析

- 製品/ブランド比較

- 企業評価と財務指標

- 企業評価マトリックス:主要企業、2025年

- 企業評価マトリックス:スタートアップ/中小企業、2025年

- 競合シナリオと動向

第15章 企業プロファイル

- 主要参入企業

- CROWDSTRIKE

- RAPID7

- SOPHOS

- ARCTIC WOLF NETWORKS

- RED CANARY

- PALO ALTO NETWORKS

- KUDELSKI SECURITY

- ESENTIRE

- PROFICIO

- SECEON

- SENTINELONE

- EXPEL

- LEVELBLUE

- BITDEFENDER

- その他の企業

- CYNET

- BINARY DEFENSE

- GOOGLE(MANDIANT)

- ESET

- ONTINUE

- WITHSECURE

- DEEPWATCH

- CRITICAL START

- SISA

- AHEAD

- THREAT DOWN

- LMNTRIX

- LUMIFI CYBER

- RELIAQUEST

- KROLL

- EVIDEN(ATOS)

第16章 調査手法

第17章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 394 Pages

- 納期

- 即納可能