|

|

市場調査レポート

商品コード

1513725

集中型EEAアーキテクチャにおけるドメインコントローラの開発Development of Domain Controllers in Centralized EEA Architecture |

||||||

|

|

|||||||

|

|||||||

| 集中型EEAアーキテクチャにおけるドメインコントローラの開発 |

|

出版日: 2024年07月10日

発行: MIC - Market Intelligence & Consulting Institute

ページ情報: 英文 23 Pages

納期: 即納可能

|

- 全表示

- 概要

- 図表

- 目次

自動車の電気・電子アーキテクチャ(EEA)は、集中型ドメイン構造へと進化しています。機能の集中化と分割に基づき、主要な国際ブランドは自動車の電子制御システムを5つのドメインの枠組みに分割しています。ADAS(先進運転支援システム)とコックピットのドメインは、ドメインコントローラを最初に採用し、計算効率を大幅に向上させ、業界内の新たな協力モデルを育成しています。

当レポートでは、集中型EEAアーキテクチャの下での各ドメインの開発動向を詳細に分析し、主要企業のドメインコントローラ製品の検証や、サプライチェーンにおける新たな協力モデルなどを調査しております。

目次

第1章 EEAのコアドライバーと機能ドメインの動向

- 統合の進捗が遅いドメインコントローラ:パワートレイン/ シャーシ/ボディ

- パワートレイン領域:基本的なECU機能を統合するサブコントローラ

- シャーシ領域:現在はECUが主流

- ボディドメイン:ゲートウェイと基本ADAS機能の統合

- 優先統合ドメインコントローラ:スマートコックピット/ADAS

- スマートコックピットドメイン

- ADASドメイン

第2章 ドメインコントローラの製品開発の分析

- Bosch

- Apiv

- Continental

- Desay

第3章 ドメインコントローラの供給モデル

- モデル (1):自動車メーカーの自社開発と生産外注化

- モデル (2):従来型のTier-1サプライヤーが3種類のサービスを提供

- モデル (3):サードパーティ・サービスプロバイダの出現

第4章 MICの見解

- ADASやコックピットを優先領域とするドメイン集中型アーキテクチャの導入が遅れている

- 運転と駐車の統合が標準構成となる

- 多様なドメインコントローラ供給モデルが、IT OEMにチャンスをもたらす

付録

- 企業一覧

List of Figures

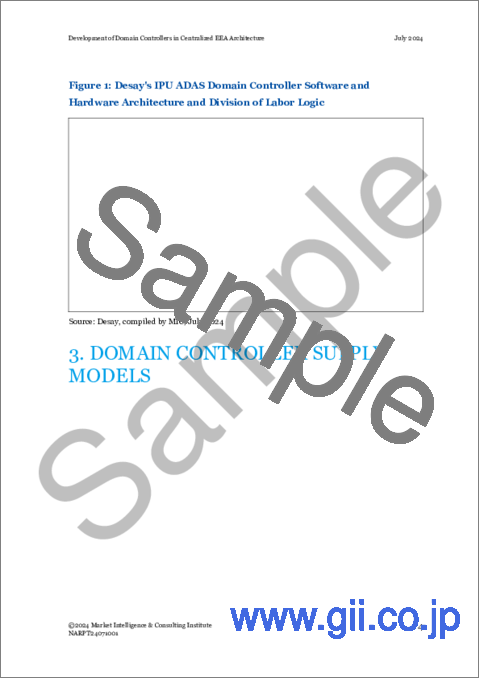

- Figure 1: Desay's IPU ADAS Domain Controller Software and Hardware Architecture and Division of Labor Logic

- Figure 2: Domain Controller Suppliers and Their Relationships

- Figure 3: Automakers Develop In-House and Outsource Production

- Figure 4: Tier-1 Supplier Supply Model

- Figure 5: Third-Party Service Provider Supply Model

The vehicle electrical and electronic architecture (EEA) is evolving towards a centralized domain structure. Based on functional centralization and partitioning, leading international brands have divided automotive electronic control systems into a five-domain framework. The advanced driver assistance systems (ADAS) and cockpit domains are the first to adopt domain controllers, significantly enhancing computational efficiency and fostering new cooperation models within the industry. This report provides an in-depth analysis of the development trends within each domain under the centralized EEA architecture, examines the domain controller products of leading companies, and explores new cooperation models within the supply chain.

Table of Contents

1. EEA's Core Drivers and Functional Domain Trends

- 1.1 Domain Controller with Slow Integration Progress: Powertrain / Chassis / Body

- 1.1.1 Powertrain domain: Sub-controllers integrating basic ECU functions

- 1.1.2 Chassis domain: Currently dominated by ECUs

- 1.1.3 Body domain: Integrating gateway and basic ADAS functions

- 1.2 Domain Controllers with Priority Integration: Smart Cockpit / ADAS

- 1.2.1 Smart Cockpit Domain

- 1.2.2 ADAS Domain

2. Domain Controller Product Development Analysis

- 2.1 Bosch

- 2.2 Apiv

- 2.3 Continental

- 2.4 Desay

3. Domain Controller Supply Models

- 3.1 Model 1: Carmakers Developing In-House and Outsourcing Production

- 3.2 Model 2: Traditional Tier-1 Suppliers Providing Three Types of Services

- 3.3 Model 3: Emergence of Third-Party Service Providers

4. MIC Perspective

- 4.1 Slow Adoption of Domain-Centralized Architecture with ADAS and Cockpit as Priority Domains

- 4.2 Driving and Parking Integration Becomes Standard Configuration

- 4.3 Diverse Domain Controller Supply Models Create Opportunities for IT OEMs

Appendix

- List of Companies