自動車用5Gモジュール・アンテナ市場の機会、成長要因、業界動向分析、および2026年~2035年の予測

Automotive 5G Modules and Antenna Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 280 Pages

- 納期

- 2~3営業日

- 商品コード

- 2071209

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

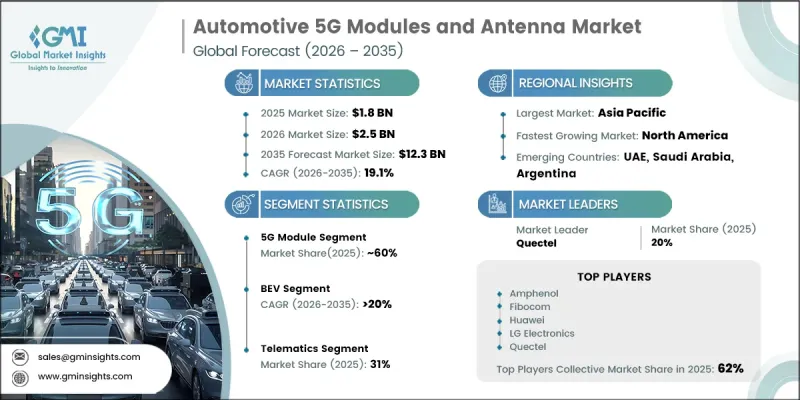

世界の自動車用5Gモジュール・アンテナ市場は、2025年に18億米ドルの規模となり、CAGR19.1%で成長し、2035年までに123億米ドルに達すると推定されています。

自動車業界がコネクテッドカーおよび自動運転車の技術統合を加速させていることから、同市場は急速な成長を遂げています。現代の自動車におけるデジタル化の進展に伴い、継続的なデータ伝送とリアルタイムの接続性をサポートできる高速通信ソリューションに対する強い需要が生まれています。自動車メーカーは、車両のインテリジェンス、運用効率、およびコネクティビティ機能を向上させるため、先進的な通信システムをますます導入しています。クラウドベースのサービス、ソフトウェア主導の車両機能、および次世代モビリティプラットフォームへの依存度が高まるにつれ、堅牢な5Gモジュール・アンテナ技術へのニーズはさらに強まっています。これらのソリューションは、車両と外部ネットワーク間の信頼性の高い通信を可能にすると同時に、コネクテッド・トランスポーテーション・エコシステム全体でのシームレスなデータ交換をサポートします。インテリジェント・モビリティへの移行は、通信インフラや車両コネクティビティ技術への投資も促進しています。自動車メーカーが、ユーザー体験の向上、安全機能の強化、および先進的なデジタルサービスの提供に注力するにつれ、自動車用5Gモジュール・アンテナシステムへの需要は大幅に増加すると予想されます。無線通信技術の継続的な進歩とコネクテッドカーネットワークの拡大は、世界中の自動車用5Gモジュール・アンテナ市場にとって、引き続き好ましい成長機会を生み出しています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始金額 | 18億米ドル |

| 予測金額 | 123億米ドル |

| CAGR | 19.1% |

自動車用5Gモジュール・アンテナ市場は、コネクテッドモビリティネットワークの急速な拡大の恩恵を受けています。V2X(Vehicle-to-Everything)通信フレームワークの導入拡大により、運輸分野全体で自動車用5G通信技術の採用が加速しています。インテリジェント交通インフラへの公的・民間投資により、車両は周囲のモビリティネットワークとリアルタイムでデータを交換できるようになっています。コネクテッド交通システムが進化し続ける中、超低遅延、ネットワーク信頼性の向上、通信効率の向上を実現できる高度な5Gモジュールやマルチバンドアンテナソリューションへの需要が高まっています。これらの技術は、スマートモビリティエコシステムや将来の交通ネットワークの拡大を支える上で重要な役割を果たしています。

5Gモジュールセグメントは2025年に60%のシェアを占め、2026年から2035年にかけてCAGR19%を記録すると予測されています。コネクテッドカー機能への需要の高まりが、このセグメントの成長を牽引する主な要因となっています。現代の車両では、幅広いデジタルサービスやデータ集約型アプリケーションをサポートするために、高速接続への途切れないアクセスがますます求められています。従来の通信技術と比較して、5Gモジュールは大幅に高い帯域幅と低遅延を実現し、車両、デジタルプラットフォーム、モビリティエコシステム間の効率的な通信を可能にします。こうした機能により、5Gモジュールは次世代の自動車用コネクティビティソリューションにおいて不可欠な構成要素となっています。

バッテリー式電気自動車(BEV)セグメントは、2025年に44%のシェアを占め、2035年までCAGR20%で成長すると予測されています。BEVの普及が進むにつれ、ますます高度化する車両機能をサポートできる先進的な通信ハードウェアに対する需要が大幅に高まっています。コネクテッド技術は、電気自動車において、車両性能の最適化、運用効率の向上、およびデジタルサービスの提供に不可欠なものとなっています。5G接続による高速化と応答性の向上により、コネクテッドモビリティネットワーク全体でのシームレスな相互作用が可能となり、車両機能、顧客の利便性、および電気輸送システム全体の効率が向上しています。

中国の自動車用5Gモジュール・アンテナ市場は45%のシェアを占め、2025年には2億7,870万米ドルの市場規模を記録しました。同国の強固な地位は、5Gネットワークインフラへの大規模な投資と、次世代通信の展開におけるリーダーシップによって支えられています。高度な無線ネットワークの広範な普及は、コネクテッドカー技術やデジタルモビリティサービスのための強固な基盤を築きました。この高度な接続性により、自動車メーカーは、国内で急速に成長している自動車エコシステム全体において、先進的なテレマティクスソリューション、クラウド対応の車両サービス、およびV2X通信機能を拡大することが可能になっています。

よくあるご質問

目次

第1章 調査手法

第2章 エグゼクティブサマリー

第3章 業界洞察

- 業界エコシステム分析

- サプライヤーの情勢

- 利益率分析

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 成長促進要因

- コネクテッドカーおよび自動運転車の普及拡大

- V2X通信の導入拡大

- ソフトウェア定義車両およびOTAアップデートに対する需要の高まり

- 世界の5Gネットワークのカバー範囲の拡大

- 業界の潜在的リスク・課題

- ハードウェアコストの高さが大衆市場への普及の制約

- OEMによる検証および認証プロセスの長期化

- 地域ごとの周波数帯の細分化

- 市場機会

- ADASおよび自動運転における5Gミリ波の統合

- BEVおよびPHEVの普及拡大

- スマートシティおよびインテリジェント交通インフラの拡大

- アフターマーケットにおける改造の機会の増加

- 成長促進要因

- 成長ポテンシャル分析

- 規制情勢

- 北米

- 環境保護庁(EPA)

- 米国道路交通安全局(NHTSA)

- 連邦通信委員会(FCC)

- 米国運輸省(DOT)

- カナダ革新・科学・経済開発省(ISED)

- 欧州

- EU無線機器指令(RED)

- UNECE WP.29サイバーセキュリティ規制(R155)

- UNECE WP.29ソフトウェア更新規制(R156)

- CEマーキングの適合性

- 一般データ保護規則(GDPR)

- アジア太平洋地域

- 中国強制認証(CCC)

- 工業情報化部(MIIT)の5G規制

- インド電気通信工学センター(TEC)の認証

- 日本の電波法認証

- オーストラリア通信メディア庁(ACMA)の規制

- ラテンアメリカ

- ブラジル国家電気通信庁(ANATEL)の認証

- ブラジル国家交通評議会(CONTRAN)

- メキシコ連邦電気通信庁(IFT)の規制

- 地域別の通信機器認証要件

- 車両のコネクティビティおよび周波数帯のコンプライアンスに関する規制

- 中東・アフリカ

- GCCの電気通信規制の枠組み

- サウジアラビア通信・宇宙・技術委員会(CST)

- サウジアラビア規格・計量・品質機構(SASO)

- 南アフリカ独立通信庁(ICASA)

- 各国の車両コネクティビティおよび電気通信に関するコンプライアンス要件

- 北米

- ポーターの分析

- PESTLE分析

- 技術とイノベーションの展望

- 最新技術動向

- 新興技術

- 価格分析

- 過去の価格動向分析

- プレイヤータイプ別価格戦略(プレミアム・バリュー・コストプラス)

- 貿易データ分析

- 輸出入数量・金額の動向

- 主要貿易ルートと関税の影響

- コスト内訳分析

- 特許分析

- AIおよび生成AIが市場に与える影響

- AIによる既存ビジネスモデルの変革

- セグメント別の生成AIのユースケースと導入ロードマップ

- リスク、制約、および規制上の考慮事項

- 生産能力・生産情勢

- 設備容量:地域・主要生産者別

- 稼働率・拡張計画

- 持続可能性と環境面

- 持続可能な取り組み

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に配慮した取り組み

- カーボンフットプリントへの配慮

- 予測前提条件およびシナリオ分析

- ベースケース:CAGRを牽引する主要なマクロ経済および業界変数

- 楽観的シナリオ:マクロ経済および業界における追い風

- 悲観シナリオ:マクロ経済の減速または業界の逆風

第4章 競合情勢

- イントロダクション

- 企業市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 主要市場企業の競合分析

- 競合ポジショニング・マトリックス

- 主な発展

- 合併・買収

- パートナーシップ・提携

- 新製品の発売

- 事業拡大計画と資金調達

- 企業規模のベンチマーク

- ランク分類基準および選定基準

- 売上高、地域、イノベーション別ティア位置付けマトリックス

第5章 市場推計・予測:製品別、2022年~2035年

- 5Gモジュール

- 組み込みモジュール

- 統合型/マルチバンド・モジュール

- 外部モジュール

- アンテナ

- シャークフィンアンテナ

- ガラス/集積アンテナ

- パッチ・ブレードアンテナ

- MIMOアンテナ

- インテリジェントアンテナモジュール(IAM)

- その他

第6章 市場推計・予測:推進力別、2022年~2035年

- ICE

- BEV

- PHEV

- HEV

- FCEV

第7章 市場推計・予測:用途別、2022年~2035年

- テレマティクス

- インフォテインメント

- V2X通信

- ADASおよび自動運転

- 緊急・安全サービス

第8章 市場推計・予測:車両別、2022年~2035年

- 乗用車

- ハッチバック

- セダン

- SUV

- 商用車

- 小型者

- 中型車

- 大型車

第9章 市場推計・予測:販売チャネル別、2022年~2035年

- OEM

- アフターマーケット

第10章 市場推計・予測:地域別、2022年~2035年

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- 北欧

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- 東南アジア

- インドネシア

- マレーシア

- シンガポール

- タイ

- ベトナム

- ANZ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- メキシコ

- 中東・アフリカ

- UAE

- サウジアラビア

- 南アフリカ

第11章 企業プロファイル

- 世界企業

- Amphenol

- Huawei

- HUBER+SUHNER

- Huf

- LG Electronics

- MD Elektronik

- Taoglas

- WISI Automotive

- Yokowo

- ZTE

- 地域企業

- Ace Technologies

- Calearo

- Fibocom

- MeiG Smart

- Neoway

- Quectel

- SIMCom

- 新興企業

- Flaircomm

- GosuncnWelink

- Longsung

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 280 Pages

- 納期

- 2~3営業日