シンガポールのサイバー保険:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Singapore Cyber Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072520

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

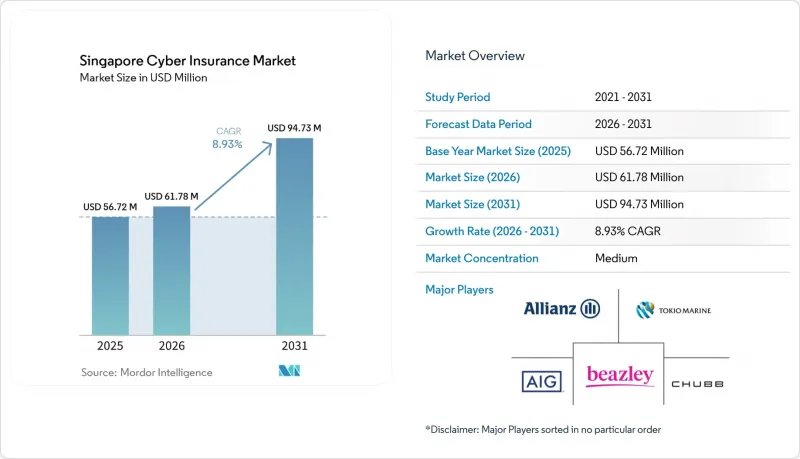

Mordor Intelligenceによると、シンガポールのサイバー保険市場規模は、2025年の5,672万米ドルから2026年には6,178万米ドルへと拡大し、2026年から2031年にかけてCAGR8.93%で推移し、2031年には9,473万米ドルに達すると予測されています。

本レポートは、製品タイプ(パッケージ型、スタンドアロン型)、企業規模(大企業、中堅企業、中小企業・零細企業)、業種(BFSI、IT・通信、小売・Eコマース、ヘルスケア・ライフサイエンス、製造、政府・公共部門、教育)、および地域(シンガポール)ごとに分類されています。市場予測は金額(米ドル)で示されています。

シンガポールのサイバー保険市場の動向と洞察

PDPAおよびサイバーセキュリティ法に基づく情報漏洩報告義務

規制の執行は、強力な成長の触媒となっています。個人データ保護委員会は、年間売上高の最大10%に相当する罰金を科すことができ、この上限により、企業はサイバー保険を任意の措置ではなく、不可欠なものとして扱うことを余儀なくされています。500人以上に影響を及ぼすインシデントについては、3暦日以内に侵害通知を行うことが義務付けられており、これが業務上の緊急性を生み出し、インシデント対応特約と見事に整合しています。サイバーセキュリティ法の改正により、重要情報インフラの定義が拡大され、より多くのテクノロジーおよび物流事業者が直接的な監督の対象となりました。ベンダー側の不備に起因する最近の事例は、サプライチェーンにおけるデューデリジェンスの重要性を浮き彫りにしており、引受会社は現在、保険契約の審査においてこのリスクを厳格に精査しています。域外適用規定は、シンガポール居住者のデータを処理するあらゆる事業体に及んでおり、潜在的な顧客層は国内の登録事業者に留まらず拡大しています。罰則が厳格化するにつれ、企業は規制当局による調査、法的防御、および通知費用をカバーする保険契約をますます求めるようになっています。

ランサムウェアの発生頻度と被害額の急増

サイバーセキュリティ庁は2023年に132件のランサムウェア被害を記録しており、2回や3回にわたる恐喝手口が今や一般的になっています。トッパン・ネクスト・テック社の情報漏洩は、DBSグループや中国銀行の顧客にも波及し、ベンダーでのインシデントが金融エコシステム全体に連鎖的に広がる可能性を浮き彫りにしました。インカム・インシュアランス社の「DataPost」イベントでは、146人の保険契約者の個人情報が流出しており、バリューチェーンリスクが依然として存在していることが浮き彫りになりました。QBEの調査によると、世界のインシデント件数は2020年の水準に比べて2倍になると予測されており、損害率の上昇に伴い、保険料の引き上げ傾向がさらに強まっています。攻撃者は「ランサムウェア・アズ・ア・サービス(RaaS)」キットを商用化しており、技術的な参入障壁が低下し、攻撃者の層が広がっています。このように脅威の状況が変化する中、侵害発生前のセキュリティサービスとセットになったサイバー保険の価値提案がさらに高まっています。

中小企業にとっての高額な保険料と厳格な引受基準

中小企業は、キャッシュフローに比べてサイバー保険の保険料が高すぎると考えることがよくあります。従来の引受基準は、大企業向けのセキュリティチェックリストを踏襲しており、多要素認証、パッチ適用頻度の報告、インシデント対応訓練などを要求していますが、これらは中小企業のリソースを超えるものです。Cyber Sierra社は、評価プロセスの自動化と導入コストの削減を目的に430万米ドルを調達しましたが、2023年の売上高が23万2,000シンガポールドルにとどまっていることから、市場はまだ初期段階にあることがわかります。政府の補助金によって費用の一部が賄われていますが、高額な保険料に驚いて、購入の決定が遅れるケースが依然として見られます。

セグメント分析

2025年、シンガポールのサイバー保険市場において、単独型保険は53.65%のシェアを占め、CAGR9.84%で成長すると予測されています。これは、規制当局による調査、クラウドサービスの停止、AI関連の責任などに対応する、オーダーメイド型の保険条項への移行を裏付けるものです。企業がこれらの保険契約を好む理由は、パッケージ型の特約では、国境を越えたデータフローに必要な保護範囲を十分にカバーできない場合が多いためです。データポイズニングや知的財産権侵害から保護するAXA XLの2024年版ジェネレーティブAI特約は、単独型保険分野におけるイノベーションのスピードを象徴しています。ブローカーによると、定義されたトリガーが発生した際に固定額の保険金が支払われる、サプライチェーンの障害や評判毀損に関する条項への需要が高まっているとのことです。多国籍企業がシンガポールの事業を世界のサイバー保険タワーに統合するにつれ、こうした需要はさらに加速しています。

シェア46.35%を占めるパッケージ型アドオンは、依然として初めて市場に参入する中小企業にとって魅力的です。こうした購入者は、コンプライアンス監査によって補償範囲の不備が明らかになると、多くの場合、スタンドアロン型へ移行します。将来的には、スタンドアロン型の普及により、補償範囲の拡大と保険金額の上限引き上げが進み、シンガポールのサイバー保険市場全体の規模が拡大すると予想されます。クラウドのダウンタイムに連動した新しいパラメトリック型保険商品は、保険金請求手続きの簡素化を目的としており、スタンドアロン型保険の分野で試験的に導入されています。また、商品設計者たちは、シンガポールの先進的な技術エコシステムに関連する将来的なリスクである、量子耐性暗号化の失敗に対する特約についても検討を進めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 目次- シンガポールのサイバー保険市場

第2章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第3章 調査手法

第4章 エグゼクティブサマリー

第5章 市場情勢

- 市場概要

- 市場促進要因

- PDPAおよびサイバーセキュリティ法における情報漏洩の報告義務

- ランサムウェアの発生頻度と被害額の急増

- 中小企業向けサイバー衛生プログラム(Cyber Essentials、DEB)

- シンガポール・サイバー・リスク・プールおよびILSを通じた引受能力の拡大

- ジェネレーティブAIによるディープフェイクを用いたソーシャルエンジニアリングの脅威の深刻化

- ベンダー向けの政府調達におけるサイバー関連の閾値

- 市場抑制要因

- 中小企業向けの高額な保険料と厳格な引受基準

- 保険数理的価格設定における現地の損害・保険金請求データの不足

- 金利の軟化が長期的な政策の持続可能性を脅かしています

- 戦争・システミック事象の免責事項およびサプライチェーンの上限

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第6章 市場規模と成長予測

- 製品タイプ別

- パッケージ製品

- スタンドアロン

- 企業規模別

- 大企業

- 中規模企業

- 小規模・零細企業

- 産業分野別

- BFSI

- IT・通信

- 小売・Eコマース

- ヘルスケア・ライフサイエンス

- 製造業

- 政府・公共部門

- 教育

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Chubb

- AIG

- Beazley

- Tokio Marine

- Allianz

- Sompo

- Zurich

- AXA XL

- CNA Hardy

- QBE

- Delta Insurance

- Starr Insurance

- Munich Re

- Arch Capital

- Fairfax Asia

- Berkshire Hathaway Specialty

- Lloyd's Syndicates(e.g., Hiscox 33)

- Marsh McLennan(broker analytics)

- Aon(broker analytics)

- Gallagher Re

第8章 市場機会と将来の展望

- ホワイトスペースおよびアンメット・ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日