光ニューラルネットワークプロセッサ市場の機会、成長要因、業界動向分析、および2026年~2035年の予測

Optical Neural Network Processor Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2038327

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

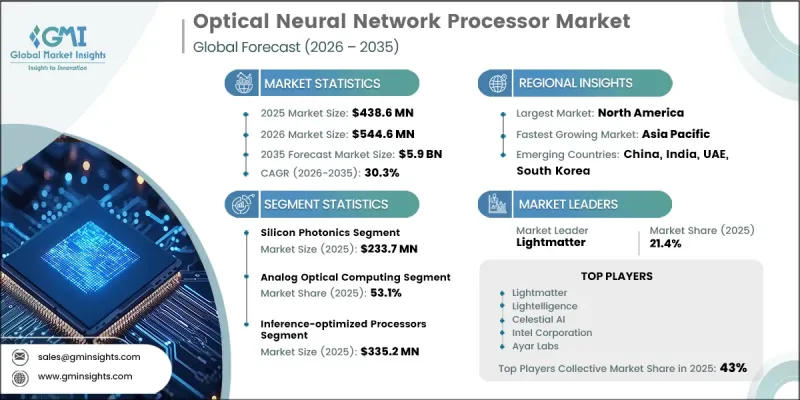

世界の光ニューラルネットワークプロセッサ市場は、2025年に4億3,860万米ドルと評価され、2035年までにCAGR 30.3%で成長し、59億米ドルに達すると推定されています。

より高速でエネルギー効率の高い人工知能(AI)処理ソリューションへの需要が高まるにつれ、同市場は強い勢いを見せています。従来の電子プロセッサは、特に消費電力とスケーラビリティの面で、現代のAIワークロードの複雑化と計算負荷の増大により、ますます課題に直面しています。これに対し、光ニューラルネットワークプロセッサは、超高速のデータ伝送、固有の並列処理能力、および大幅な省エネを実現する高性能な代替手段として台頭しています。これらの機能により、データ集約型環境における大規模な導入に極めて適しています。さらに、AIインフラの急速な拡大と、高度なコンピューティングアーキテクチャへの継続的な投資が、市場の成長を後押ししています。フォトニクス技術の統合が進んでいることも、処理能力の変革をもたらしており、帯域幅の向上、遅延の低減、効率の向上を実現しています。これらが相まって、高性能環境全体での光コンピューティングソリューションの普及を促進しています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始時の市場規模 | 4億3,860万米ドル |

| 予測額 | 59億米ドル |

| CAGR | 30.3% |

高度なコンピューティングシステムにおけるフォトニクス技術の採用拡大は、光ニューラルネットワークプロセッサ市場の成長を加速させる上で重要な役割を果たしています。データ量が前例のないペースで拡大し続ける中、従来の電子インターコネクトでは、帯域幅の需要、速度要件、および消費電力の制約に対応する効率が低下しており、光ベースの処理ソリューションへの移行がさらに強まっています。

シリコンフォトニクス分野は、高速データ伝送、低遅延、および効率的な演算性能を実現する能力に支えられ、2025年には2億3,370万米ドルの市場規模を記録しました。既存の半導体製造プロセスとの互換性により、スケーラビリティとコスト効率が向上しており、高度なコンピューティング用途において好まれる選択肢となっています。高性能なデータ処理能力に対する需要の高まりは、世界市場における同分野の優位性をさらに強固なものにしています。

アナログ光コンピューティングセグメントは、光速での並列演算を実行できる能力に支えられ、2025年には53.1%のシェアを占めました。このアプローチは、低消費電力を維持しつつ、複雑な数学演算の効率を大幅に向上させます。その速度と電力効率における利点は、新興のコンピューティングフレームワーク全体での採用拡大に寄与しています。

北米の光ニューラルネットワークプロセッサ市場は、強力な技術革新と先進的なコンピューティングソリューションの早期導入に支えられ、2025年には46.6%のシェアを占めました。同地域は、確立された半導体エコシステム、人工知能開発への多額の投資、次世代処理技術に対する継続的な需要といった恩恵を受けており、これらすべてが市場の持続的な拡大を牽引しています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 高速かつエネルギー効率の高いAI処理への需要の高まり

- データセンターおよびハイパフォーマンスコンピューティングにおけるフォトニクスの採用拡大

- 従来の電子プロセッサの限界を克服する必要性の高まり

- 人工知能および機械学習のワークロードの拡大

- 光コンピューティングおよび集積フォトニクス技術の進展

- 業界の潜在的リスク&課題

- 高い開発・導入コスト

- 既存の半導体インフラとの統合における複雑性

- 市場機会

- フォトニクスベースのコンピューティング技術への投資拡大

- 次世代データセンターおよびクラウドインフラにおける導入の拡大

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- ポーター分析

- PESTEL分析

- 技術およびイノベーションの動向

- 現在の技術動向

- 新興技術

- 価格動向(有料データベースに基づく)

- 過去の価格分析(2022-2025)

- 価格動向の要因

- 地域別の価格変動

- 価格予測(2026-2035)

- 貿易データ分析(1次調査に基づく)

- 輸出入数量・金額の動向

- 主要貿易ルートと関税の影響

- AIおよび生成AIが市場に与える影響

- AIによる既存ビジネスモデルの変革

- セグメント別の生成AIの使用事例と導入ロードマップ

- リスク、制約、および規制上の考慮事項

- 生産能力および生産動向(1次調査に基づく)

- 地域別・主要生産者別の設備容量

- 稼働率および拡張計画

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 市場集中度分析

- 地域別

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 主な発展

- 合併・買収

- パートナーシップおよび提携

- 新製品の発売

- 事業拡大計画と資金調達

- 企業のティア別ベンチマーク

- ティア分類基準および選定基準

- 売上高、地域、イノベーション別のティア位置付けマトリックス導入

第5章 市場推計・予測:技術別、2022-2035

- シリコンフォトニクス

- 光電子ハイブリッド集積

- 自由空間光学

- 新興フォトニック材料

第6章 市場推計・予測:コンピューティング・パラダイム別、2022-2035

- アナログ光コンピューティング

- デジタル光コンピューティング

- ニューロモーフィック光コンピューティング

第7章 市場推計・予測:ワークロード最適化別、2022-2035

- 推論最適化プロセッサ

- トレーニング最適化プロセッサ

第8章 市場推計・予測:用途別、2022-2035

- AI/MLアクセラレーション

- 画像認識・コンピュータビジョン

- 自然言語処理

- 信号処理

- その他

第9章 市場推計・予測:最終用途産業別、2022-2035

- データセンターおよびクラウドプロバイダー

- 通信

- 自動車

- 航空宇宙・防衛

- ヘルスケア・ライフサイエンス

- エッジコンピューティングおよびIoT

- その他

第10章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋地域

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- その他ラテンアメリカ地域

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- その他中東・アフリカ地域

第11章 企業プロファイル

- 世界の主要企業

- Intel Corporation

- IBM Corporation

- Lightmatter

- Lightelligence

- Celestial AI

- 地域企業

- Luminous Computing

- Ayar Labs

- Xanadu Quantum Technologies

- Optalysys

- iPronics

- OpenLight

- ニッチ企業

- PhotonicX AI

- SiEPIC

- Photon Bridge

- Mixx Technologies

- Neurophos

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日