自動車用SoC市場のビジネスチャンス、成長要因、業界動向分析、および2026年~2035年の予測

Automotive SoC Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日

- 商品コード

- 2038325

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

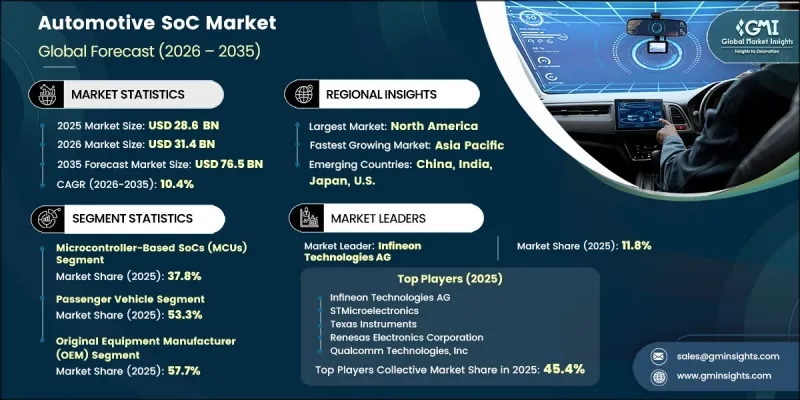

世界の自動車用SoC市場は、2025年に286億米ドルと評価され、CAGR 10.4%で成長し、2035年までに765億米ドルに達すると予測されています。

自動車用システムオンチップ(SoC)業界は、性能、安全性、およびコネクティビティを向上させるため、車両に高度な電子システムがますます組み込まれるにつれて、強い勢いを見せています。ADAS(先進運転支援システム)の導入拡大と自動運転技術の継続的な進化により、高性能SoCへの需要が大幅に加速しています。同時に、現代の車両における集中型コンピューティングアーキテクチャへの移行が進んでいることで、電子部品の設計および統合のあり方が再構築されています。コネクテッドカーのエコシステムの拡大は、シームレスなデジタル体験や車内機能の向上に対する消費者の期待の高まりに牽引され、市場の成長にさらに寄与しています。効率性、コスト最適化、および運転快適性の向上への注目が高まる中、自動車メーカーは高度な半導体ソリューションの採用を促進しています。自動車用電子機器における継続的なイノベーションとインテリジェントシステムの統合により、SoCは次世代車両プラットフォームにおける重要なコンポーネントとしての地位を確立しつつあります。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始時点の市場規模 | 286億米ドル |

| 予測額 | 765億米ドル |

| CAGR | 10.4% |

自動車用SoC市場は、半導体企業と自動車メーカー間の共同イノベーションを通じて、着実な成長を維持すると予想されます。こうしたパートナーシップは、チップ設計者と自動車メーカー間の連携を強化し、進化する自動車の要件に合わせた先進的な半導体ソリューションの開発を可能にします。また、こうした連携により、先進技術や専門的なエンジニアリングノウハウへのアクセスが得られると同時に、製品開発のリードタイムも短縮されています。

マイクロコントローラベースのSoCセグメントは、車両制御システム、パワートレイン管理、および基本的な運転支援機能における重要な役割に支えられ、2025年には37.8%のシェアを占めました。これらのソリューションは、さまざまな車種に広く採用されており、リアルタイム処理能力、信頼性、および異なる自動車プラットフォームへの適応性が高く評価されています。電動モビリティや安全重視のシステムの採用拡大が、このセグメントに対する世界の需要をさらに後押ししています。

OEMセグメントは、新製造車両への先進的なSoC技術の統合に牽引され、2025年には57.7%のシェアを占めました。現代の自動車設計における高性能半導体ソリューションの採用拡大が需要を後押ししており、特に、機能性とコネクティビティの向上のために車両がインテリジェントシステムへの依存度を高めていることが要因となっています。

北米の自動車用SoC市場は、2025年に31.1%のシェアを占めました。これは、車両の安全性、サイバーセキュリティ、および先進的なエレクトロニクス統合に焦点を当てた強力な技術力と規制枠組みに支えられたものです。同地域は、半導体イノベーション、特に人工知能(AI)対応の処理プラットフォームや高性能コンピューティング技術への多額の投資から、引き続き恩恵を受けています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- ADASおよび自動運転技術の採用拡大

- ソフトウェア定義車両(SDV)への移行

- 自動車の電動化(EV)の進展

- 車載インフォテインメントおよびコネクティビティに対する需要の高まり

- AIおよびヘテロジニアス・コンピューティング・アーキテクチャの進展

- 業界の潜在的リスク&課題

- 設計の複雑さと長い開発サイクル

- サプライチェーンの混乱と半導体不足

- 市場機会

- V2X(Vehicle-to-Everything)通信エコシステムへの展開

- 車両におけるゾーンアーキテクチャの採用拡大

- 促進要因

- 成長可能性分析

- 規制情勢

- ポーター分析

- PESTEL分析

- 技術およびイノベーションの動向

- 現在の技術動向

- 新興技術

- 新興ビジネスモデル

- コンプライアンス要件

- 特許および知的財産分析

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 市場集中度の分析

- 主要企業の競合ベンチマーキング

- 財務実績の比較

- 売上高

- 利益率

- 研究開発(R&D)

- 製品ポートフォリオの比較

- 製品ラインの幅

- 技術

- イノベーション

- 地域展開の比較

- 世界展開の分析

- サービスネットワークのカバー範囲

- 地域別市場浸透率

- 競合ポジショニングマトリックス

- リーダー

- チャレンジャー

- フォロワー

- ニッチプレイヤー

- 財務実績の比較

- 主な発展

- 合併・買収

- パートナーシップおよび提携

- 技術的進歩

- 事業拡大および投資戦略

- デジタルトランスフォーメーションの取り組み

- 新興/スタートアップ競合企業の動向

第5章 市場推計・予測:タイプ別、2022-2035

- マイクロコントローラベースのSoC(MCU)

- アプリケーションプロセッサSoC

- AI/ニューラル処理SoC

- ハイブリッド・フュージョンSoC

第6章 市場推計・予測:車種別、2022-2035

- 乗用車

- 商用車

- 小型商用車

- 大型商用車

第7章 市場推計・予測:用途別、2022-2035

- インフォテインメント&デジタルコックピット

- 車載インフォテインメント(IVI)システム

- デジタル計器クラスター

- ヘッドアップディスプレイ(HUD)

- 後席エンターテインメント

- その他

- ADASおよび自動運転

- センサーフュージョン

- カメラ、レーダー、LiDAR

- AI/ニューラルネットワークアクセラレータ

- その他

- パワートレイン・電動化

- 電動パワートレイン制御

- バッテリー管理システム(BMS)

- 充電制御・最適化

- 熱管理

- その他

- 車体電子機器・快適性

- ドライバーモニタリングシステム(DMS)

- 車内モニタリングシステム(CMS)

- アクセス制御・キーレスエントリー

- 照明制御

- その他

- コネクティビティ・テレマティクス

- V2X通信(V2V、V2I、V2P)

- 5G/4Gセルラー接続

- OTAソフトウェア更新システム

- その他

第8章 市場推計・予測:エンドユーザー別、2022-2035

- OEM(Original Equipment Manufacturer)

- アフターマーケット

第9章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- オランダ

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第10章 企業プロファイル

- 世界の主要企業

- Infineon Technologies AG

- Intel Corporation

- Nvidia

- Qualcomm Technologies, Inc.

- Renesas Electronics Corporation

- STMicroelectronics NV

- Texas Instruments

- Samsung Electronics Co., Ltd.

- NXP Semiconductors

- 地域主要企業

- Bosch

- Lattice Semiconductor Corporation

- Microchip Technology

- Himax Technologies Inc.

- Socionext Inc.

- MediaTek

- Local Players

- Ambarella Inc.

- ON Semiconductor Corporation

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日