メモリ内演算チップ市場の機会、成長要因、業界動向分析、および2026年~2035年の予測

Compute-In-Memory (CIM) Chip Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 174 Pages

- 納期

- 2~3営業日

- 商品コード

- 2038276

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

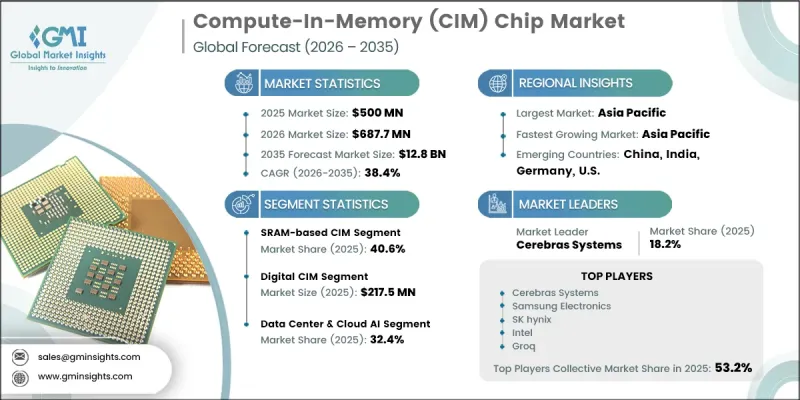

世界のコンピュート・イン・メモリ(CIM)チップ市場は、2025年に5億米ドルと評価され、2035年までにCAGR 38.4%で成長し、128億米ドルに達すると推定されています。

市場の成長は、現代のデジタル環境全体でデータ量と処理需要が増加し続ける中、より高い演算効率へのニーズが高まっていることに牽引されています。人工知能の急速な普及、データ集約型ワークロードの拡大、およびエッジ・組み込みシステムの導入拡大が、メモリ中心のコンピューティングアーキテクチャへの移行を加速させています。従来のプロセッサベースの設計における制限、特にレイテンシやエネルギー消費の処理における課題が、Compute-in-Memory技術の採用をさらに後押ししています。

| 市場の範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始時の市場規模 | 5億米ドル |

| 予測市場規模 | 128億米ドル |

| CAGR | 38.4% |

大規模なコンピューティング環境におけるエネルギー消費削減への圧力が高まっていることも、メモリ内演算チップ市場の拡大を後押ししています。人工知能(AI)のワークロードが拡大し続けるにつれ、データインフラ全体での電力消費量が大幅に増加しており、より効率的なコンピューティングモデルへの移行が促されています。システムが厳格な電力およびレイテンシの制約下で動作しなければならないエッジおよび組み込みコンピューティングへの移行が進んでいることも、需要をさらに後押ししています。データ処理がソースに近づくにつれ、従来のクラウド依存型モデルの効率性は低下しています。メモリ中心のアーキテクチャへの移行は、メモリ技術の進歩やプロセッサのボトルネックが顕在化していることとも相まって、市場の採用拡大と長期的な成長の可能性を総合的に強化しています。

SRAMベースのCIMセグメントは、その高速性能、低レイテンシ、および先進的な半導体プロセスとの高い互換性を背景に、2025年には40.6%のシェアを占めました。これらのアーキテクチャは、一貫性のある迅速なデータ処理が不可欠な人工知能アクセラレータや高性能コンピューティング環境で広く利用されています。その成熟度と既存のCMOS技術とのシームレスな統合は、大規模な商用展開を引き続き支え、その支配的な地位を強固なものとしています。

デジタルCIMセグメントは、その高い精度、スケーラビリティ、および確立されたデジタルコンピューティングフレームワークとの統合の容易さに支えられ、2025年には2億1,750万米ドルに達しました。これらのアーキテクチャは、信頼性とプログラム可能性が極めて重要な企業およびデータセンター環境で広く好まれています。従来の半導体設計プロセスとの強い整合性により、より広範な採用が可能となり、市場における同セグメントのリーダーシップが維持されています。

2025年、北米のCompute-In-Memory(CIM)チップ市場は31.4%のシェアを占めました。地域ごとの成長は、データセンター、人工知能(AI)開発エコシステム、および高性能研究環境における先進的なコンピューティング技術の積極的な導入によって支えられています。エネルギー効率の高いコンピューティングへの注目の高まりや、大規模なAIワークロードをサポートする必要性から、メモリ中心のアーキテクチャへの関心が加速しています。同地域の技術開発者や大規模インフラ事業者は、パフォーマンスと電力効率の課題に対処するため、次世代のコンピューティングソリューションに積極的に投資しています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 人工知能および機械学習ワークロードの急速な成長

- エネルギー効率の高いコンピューティングへの需要の高まり

- エッジおよび組み込みコンピューティングデバイスの導入拡大

- 従来のCPUおよびGPUベースのアーキテクチャの限界

- インメモリ演算を可能にするメモリ技術の進歩

- 業界の潜在的リスク&課題

- インメモリコンピューティングアーキテクチャの高い設計複雑性と標準化の限定性

- 大規模インメモリ計算における信頼性と精度に関する懸念

- 市場機会

- 次世代データセンターアーキテクチャへのコンピュータ・イン・メモリチップの統合

- 安全性が極めて重要かつ規制の厳しい業界におけるコンピュータ・イン・メモリ・ソリューションの採用

- 促進要因

- 成長可能性分析

- 規制情勢

- ポーター分析

- PESTEL分析

- 技術およびイノベーションの動向

- 現在の技術動向

- 新興技術

- 価格動向

- 地域別

- 製品別

- 価格戦略

- 新興ビジネスモデル

- コンプライアンス要件

- 特許および知的財産分析

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 市場集中度の分析

- 主要企業の競合ベンチマーキング

- 財務実績の比較

- 売上高

- 利益率

- 研究開発(R&D)

- 製品ポートフォリオの比較

- 製品ラインの幅

- 技術

- イノベーション

- 地域展開の比較

- 世界展開の分析

- サービスネットワークのカバー範囲

- 地域別市場浸透率

- 競合ポジショニングマトリックス

- リーダー

- チャレンジャー

- フォロワー

- ニッチプレイヤー

- 戦略的展望マトリックス

- 財務実績の比較

- 主な発展

- 合併・買収

- パートナーシップおよび提携

- 技術的進歩

- 事業拡大および投資戦略

- デジタルトランスフォーメーションの取り組み

- 新興/スタートアップ競合企業の動向

第5章 市場推計・予測:メモリ技術別、2022-2035

- SRAMベースのCIM

- DRAMベースのCIM

- フラッシュベースのCIM

- その他

第6章 市場推計・予測:アーキテクチャタイプ別、2022-2035

- アナログCIM

- デジタルCIM

- ハイブリッドCIM

第7章 市場推計・予測:用途別、2022-2035

- エッジAI

- データセンターおよびクラウドAI

- IoTおよび組み込み

- HPCおよび産業オートメーション

- その他

第8章 市場推計・予測:エンドユーザー産業別、2022-2035

- IT・通信

- 自動車

- 民生用電子機器

- ヘルスケア

- 産業用

- その他

第9章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第10章 企業プロファイル

- 世界の主要企業

- Cerebras Systems

- Samsung Electronics

- SK hynix

- Intel

- Groq

- 地域別主要企業

- 北米

- Mythic

- d-Matrix

- EnCharge AI

- Untether AI

- Lightmatter

- IBM

- Micron Technology

- NVIDIA

- 欧州

- Graphcore

- 北米

- ニッチプレイヤー/ディスラプター

- Rain Neuromorphics

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 174 Pages

- 納期

- 2~3営業日