衛星ローンチビークル市場の機会、成長要因、業界動向分析、および2026年~2035年の予測

Satellite Launch Vehicle (SLV) Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035

- 発行日

- ページ情報

- 英文 220 Pages

- 納期

- 2~3営業日

- 商品コード

- 2027654

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

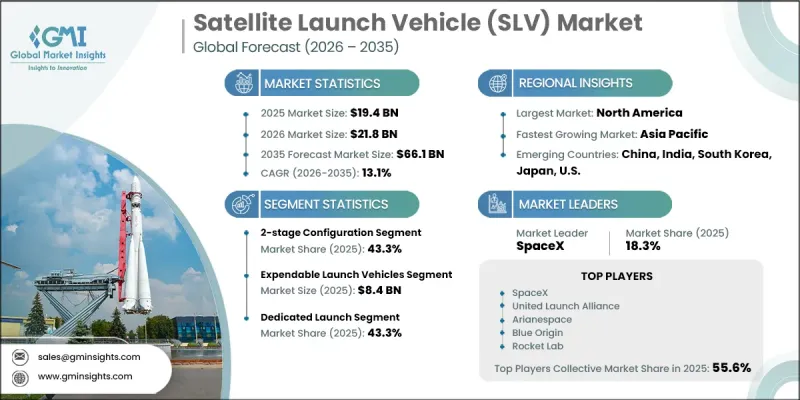

世界の衛星ローンチビークル市場は、2025年に194億米ドルと評価され、CAGR 13.1%で成長し、2035年までに661億米ドルに達すると推定されています。

衛星の打ち上げ数増加やミッション要件の進化に牽引され、宇宙産業が構造的な変革を遂げる中、市場は急速に拡大しています。低軌道インフラへの需要の高まりと、衛星を利用したサービスの増加が相まって、世界中で打ち上げ活動が大幅に活発化しています。政府や民間組織は、通信、航法、監視能力を強化するために宇宙プログラムへ積極的に投資しており、これが信頼性の高い打ち上げシステムへの需要をさらに加速させています。再利用型ロケットおよび推進システムにおける技術の進歩により、コスト効率と運用頻度が向上し、宇宙へのアクセスが商業的により実現可能になっています。さらに、深宇宙探査や次世代ミッションへの関心の高まりが、新たな成長の道を開いています。小型衛星エコシステムの拡大と迅速な展開能力へのニーズも、打ち上げシステムの設計と拡張性に影響を与えており、衛星ローンチビークル市場の長期的な成長見通しを強固なものにしています。

| 市場の範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始時の市場規模 | 194億米ドル |

| 予測額 | 661億米ドル |

| CAGR | 13.1% |

2025年には、バランスの取れた性能特性と運用効率の高さから、2段式構成セグメントが43.3%のシェアを占めました。これらの打ち上げシステムは、ペイロード容量とコストを最適化しつつ、信頼性の高いミッション遂行を可能にするため、広く採用されています。その合理化されたアーキテクチャは、頻繁な打ち上げサイクルをサポートし、事業者が衛星展開に対する高まる需要に応えることを可能にします。推進効率と構造設計の継続的な改善により、信頼性がさらに向上しており、幅広い軌道ミッションにおいて最適な選択肢となっています。

専用打ち上げセグメントは2025年に43.3%のシェアを占め、市場内で最大の収益貢献を果たしました。このセグメントは、特定のミッション要件に合わせたカスタマイズされた打ち上げサービスを提供できることから、強い勢いを見せています。専用打ち上げにより、事業者は高価値のペイロードにとって極めて重要な、正確な軌道投入とミッションの柔軟性を実現できます。確実な打ち上げスケジュールやミッション固有の構成に対する需要の高まりは、特に政府および民間の利害関係者の間で、このセグメントの地位をさらに強固なものにし続けています。

北米の衛星ローンチビークル市場は、確立された宇宙エコシステムと先進技術への継続的な投資に支えられ、2025年には36.3%のシェアを占めました。同地域は、公的機関と民間企業との強力な連携の恩恵を受けており、これがイノベーションを推進し、商業化を加速させています。政策支援、資金調達イニシアチブ、および合理化された規制枠組みにより、打ち上げシステムの開発と展開が加速しています。国家安全保障、宇宙探査、技術的リーダーシップへの継続的な注力が、同地域の市場拡大をさらに後押ししています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- LEOメガコンステレーションの展開により、打ち上げ需要が加速しています

- 防衛予算の増加により、世界的に国家独自の打ち上げ能力が強化されています

- 小型衛星の普及が、高頻度の打ち上げを牽引しています

- 深宇宙および月探査ミッションにより、大型打ち上げ需要が増加しています

- 商業地球観測における多軌道展開ニーズの拡大

- 業界の潜在的リスク&課題

- 打ち上げ失敗のリスクが保険料や契約に与える影響

- 推進システムおよび航空電子機器部品のサプライチェーン上の制約

- 市場機会

- ライドシェアへの依存に代わる専用小型衛星打ち上げサービス

- 持続可能性への要請を背景に、グリーン推進システムが注目を集めています

- 促進要因

- 成長可能性分析

- 規制情勢

- ポーター分析

- PESTEL分析

- 技術・イノベーションの動向

- 現在の技術動向

- 新興技術

- 価格動向

- 地域別

- 製品別

- 価格戦略

- 新興ビジネスモデル

- コンプライアンス要件

- 特許および知的財産分析

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 市場集中度の分析

- 主要企業の競合ベンチマーキング

- 財務実績の比較

- 売上高

- 利益率

- 研究開発(R&D)

- 製品ポートフォリオの比較

- 製品ラインの幅

- 技術

- イノベーション

- 地域展開の比較

- 世界展開の分析

- サービスネットワークのカバー範囲

- 地域別市場浸透率

- 競合ポジショニングマトリックス

- リーダー

- チャレンジャー

- フォロワー

- ニッチプレイヤー

- 戦略的展望マトリックス

- 財務実績の比較

- 主な発展

- 合併・買収

- 提携および協業

- 技術的進歩

- 事業拡大および投資戦略

- デジタルトランスフォーメーションの取り組み

- 新興/スタートアップ競合企業の動向

第5章 市場推計・予測:ロケットの種類別、2022-2035

- 小型打ち上げロケット(2,000 kg未満/LEO)

- 中型打ち上げロケット(2,000~20,000 kg/LEO)

- 大型ロケット(20,000~50,000 kg/LEO)

- 超大型ロケット(50,000 kg超/LEO)

第6章 市場推計・予測:打ち上げプラットフォーム別、2022-2035

- 使い捨て型ロケット

- 部分的に再利用可能なロケット

- 完全再利用型ロケット

第7章 市場推計・予測:軌道タイプ別、2022-2035

- 低軌道(LEO)

- 中軌道(MEO)

- 静止軌道(GEO)

- 地球軌道外

第8章 市場推計・予測:車両構成別、2022-2035

- 2段階構成

- 3段階構成

- 4段階以上の構成

第9章 市場推計・予測:推進剤の種類別、2022-2035

- 液体推進剤

- 極低温推進剤

- 固体推進剤

- ハイブリッド推進剤

第10章 市場推計・予測:打ち上げタイプ別、2022-2035

- 専用打ち上げ

- ライドシェア型打ち上げ

- オンデマンド型打ち上げ

第11章 市場推計・予測:用途別、2022-2035

- 商用通信

- 地球観測・リモートセンシング

- 航法

- 科学研究・政府ミッション

- 防衛・国家安全保障

- 技術実証および相乗りミッション

第12章 市場推計・予測:エンドユーザー別、2022-2035

- 政府宇宙機関

- 民間衛星事業者

- 防衛・軍事組織

- 学術・研究機関

第13章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第14章 企業プロファイル

- 世界の主要企業

- SpaceX

- Arianespace

- United Launch Alliance

- China Aerospace Science and Technology Corporation(CASC)

- Roscosmos

- 地域別主要企業

- 北米

- Blue Origin

- Northrop Grumman

- アジア太平洋地域

- ISRO(via NSIL/Antrix)

- Mitsubishi Heavy Industries

- 欧州

- Avio S.p.A.

- 北米

- ニッチプレイヤー/ディスラプター

- Rocket Lab

- Firefly Aerospace

- Relativity Space

- Astra Space

- LandSpace

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 220 Pages

- 納期

- 2~3営業日