環境に優しい食品包装の市場機会、成長要因、業界動向分析、および2026年~2035年の予測

Eco-friendly Food Packaging Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 210 Pages

- 納期

- 2~3営業日

- 商品コード

- 2019156

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

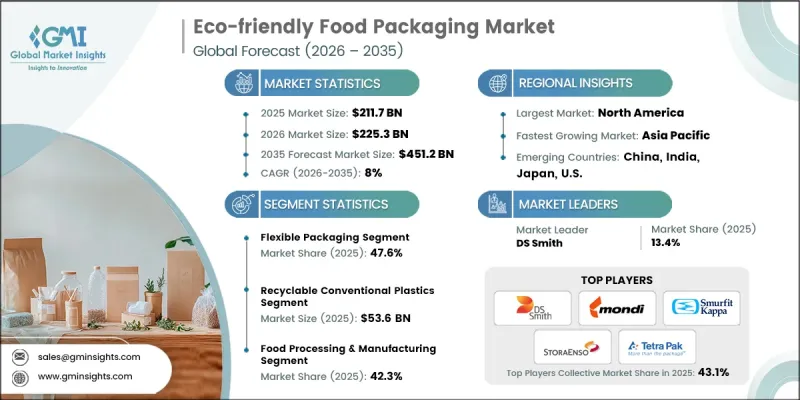

世界の環境に優しい食品包装市場は、2025年に2,117億米ドルと評価され、CAGR 8%で成長し、2035年までに4,512億米ドルに達すると推定されています。

市場の成長は、プラスチック廃棄物の削減を目的とした規制枠組みの強化に加え、飲食品業界全体での持続可能な包装ソリューションの採用拡大によって牽引されています。環境に配慮した代替品への需要の高まりと、食品配達サービスの急速な拡大が相まって、リサイクル可能かつ堆肥化可能な素材への移行が加速しています。バイオベースの包装技術における継続的なイノベーションも、製品の性能と持続可能性の向上に寄与しています。メーカー各社は、包装の効率性と耐久性を維持しつつ、環境への影響を低減することに注力しています。循環型経済の実践がますます重視される中、企業は効率的に再利用またはリサイクル可能な素材の採用を促進しています。さらに、持続可能な消費パターンへの移行により、環境に配慮した包装形態への需要が高まっており、環境に優しい食品包装は、世界のサプライチェーン全体における重要な重点分野となっています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始時点の市場規模 | 2,117億米ドル |

| 予測金額 | 4,512億米ドル |

| CAGR | 8% |

主要経済圏における使い捨てプラスチックを対象とした規制の強化により、環境に配慮した食品包装業界は力強い勢いを見せています。規制当局は環境への影響を最小限に抑えるため、より厳格なコンプライアンス基準を施行しており、これにより企業は持続可能な代替品への移行を迫られています。同時に、飲食品メーカーは、リサイクル可能かつ堆肥化可能な素材を採用することで、より高い持続可能性目標の達成に取り組んでいます。企業が従来のプラスチック製パッケージの代替を目指していることから、繊維系および紙系パッケージソリューションへの移行が勢いを増しています。業界関係者は、素材の回収と再利用に重点を置き、パッケージ戦略を循環型経済の原則にますます適合させています。この移行は、製品開発やサプライチェーン戦略を再構築し、持続可能な素材の応用におけるイノベーションを促進しています。

フレキシブル包装セグメントは、その軽量構造、材料使用量の削減、およびコスト効率の高さにより、2025年には47.6%のシェアを占めました。この包装形態は、製品の保存性の向上と物流の最適化を支援し、食品サプライチェーン全体での広範な採用に寄与しています。リサイクル可能な単一素材構造や持続可能なラミネートソリューションにおける継続的な進歩が、その魅力をさらに高めています。性能と環境配慮のバランスを両立させる能力が、フレキシブル包装ソリューションに対する堅調な需要を引き続き牽引しています。

リサイクル可能な従来型プラスチックセグメントは、2025年に536億米ドルの市場規模を記録しました。このセグメントは、持続可能性と機能性の実用的なバランスを提供するため、依然として重要な位置を占めています。確立されたリサイクルインフラ、コスト面での優位性、および既存の生産システムとの互換性が、その継続的な利用を支えています。このカテゴリーの素材は、効果的な製品保護と保存期間の延長を実現し、規制要件に準拠するとともに、循環型経済の取り組みにも貢献しています。

北米のエコフレンドリー食品包装市場は、規制圧力と企業のサステナビリティへの注目の高まりに支えられ、2025年に46.2%のシェアを占めました。同地域では、食品関連産業全体で、リサイクル可能、堆肥化可能、および繊維ベースの包装形態が広く採用されています。先進的な素材や包装技術への投資が、イノベーション能力を強化しています。食品小売、パッケージ商品、およびデリバリーサービスからの需要拡大が市場の拡大を支えており、2035年にかけて、同地域は持続可能な包装の導入において主導的な地位を占める見込みです。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- EU、インド、北米における厳格な使い捨てプラスチック禁止措置

- リサイクル可能および堆肥化可能な包装の導入目標を掲げるFMCGブランド

- Eコマースによる食品デリバリーが、生分解性包装材の需要を牽引しています

- 企業のESGへの取り組みが包装材料の転換を加速

- バリア性能を向上させるバイオベースポリマーの進展

- 業界の潜在的リスク&課題

- 新興国における産業用コンポスト化インフラの不足

- 水分および酸素バリア性能における性能上の制約

- 市場機会

- クイックサービスレストランにおける成形繊維包装の拡大

- 都市部におけるフードデリバリー向け再利用可能包装システムの成長

- 促進要因

- 成長可能性分析

- 規制情勢

- ポーター分析

- PESTEL分析

- 技術・イノベーションの動向

- 現在の技術動向

- 新興技術

- 価格動向

- 地域別

- 製品別

- 価格戦略

- 新興ビジネスモデル

- コンプライアンス要件

- 特許および知的財産分析

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 市場集中度の分析

- 主要企業の競合ベンチマーキング

- 財務実績の比較

- 売上高

- 利益率

- 研究開発(R&D)

- 製品ポートフォリオの比較

- 製品ラインの幅

- 技術

- イノベーション

- 地域展開の比較

- 世界展開の分析

- サービスネットワークのカバー範囲

- 地域別市場浸透率

- 競合ポジショニングマトリックス

- リーダー

- チャレンジャー

- フォロワー

- ニッチプレイヤー

- 戦略的展望マトリックス

- 財務実績の比較

- 主な発展

- 合併・買収

- 提携および協業

- 技術的進歩

- 事業拡大および投資戦略

- デジタルトランスフォーメーションの取り組み

- 新興/スタートアップ競合企業の動向

第5章 市場推計・予測:素材タイプ別、2022-2035

- 紙・板紙

- 再生可能な従来型プラスチック

- 再生プラスチック

- バイオベースおよび生分解性プラスチック

- 金属

- ガラス

- その他

第6章 市場推計・予測:包装形態別、2022-2035

- 硬質包装

- フレキシブル包装

- 半硬質包装

第7章 市場推計・予測:用途別、2022-2035

- 生鮮食品

- 乳製品

- 冷凍食品(冷凍デザートを含む)

- 加工食品

- 飲料

- ソース、ドレッシング、調味料

- その他

第8章 市場推計・予測:エンドユーザー別、2022-2035

- 食品加工・製造

- 外食事業者

- 小売・プライベートブランド包装

第9章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- オランダ

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第10章 企業プロファイル

- 世界の主要企業

- Amcor

- DS Smith

- Mondi

- Smurfit Kappa

- Stora Enso

- Tetra Pak

- Huhtamaki

- Sonoco Products

- WestRock

- International Paper

- 地域別主要企業

- 北米

- Genpak

- アジア太平洋地域

- Biopak

- 欧州

- Elopak

- Karl Knauer

- Nordic Paper

- 北米

- ニッチ企業/ディスラプター

- Biomass Packaging

- PacknWood

- スルパック

- TIPA

- Vegware

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 210 Pages

- 納期

- 2~3営業日