航空機用燃料タンク市場の機会、成長要因、業界動向分析、および2026年~2035年の予測

Aircraft Fuel Tanks Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日

- 商品コード

- 1998801

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

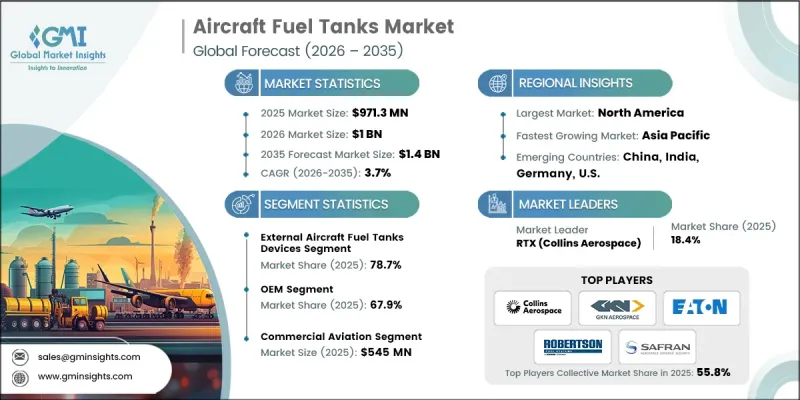

世界の航空機燃料タンク市場は、2025年に9億7,130万米ドルと評価され、2035年までにCAGR 3.7%で成長し、14億米ドルに達すると推定されています。

航空機燃料タンク産業の成長は、航空エコシステム内のいくつかの構造的な動向によって牽引されています。地域航空ネットワークの拡大やビジネス航空機への需要増加により、効率的な機内燃料貯蔵ソリューションに対する需要が継続的に生じています。さらに、防衛航空機隊全体での近代化プログラムにより、運用能力の拡張を支える先進的な燃料タンク技術へのニーズが高まっています。民間航空機の生産台数の増加も、統合型燃料タンクシステムへの需要拡大に寄与しています。メーカー各社は、航空機全体の性能を向上させる、より軽量で効率的な設計にますます注力しています。複合材構造などの先進材料や改良された燃料貯蔵技術の統合により、航空業界全体の設計基準が再構築されつつあります。航空機メーカーや運航会社が燃料効率、運用の柔軟性、長期的な性能向上を優先する中、航空機用燃料タンク市場は、世界の航空宇宙産業全体において安定した成長を維持すると予想されます。

| 市場の範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始時点の市場規模 | 9億7,130万米ドル |

| 予測額 | 14億米ドル |

| CAGR | 3.7% |

航空機燃料タンク市場の成長を支える重要な要因の一つは、民間航空機の生産台数の増加です。旅客数の増加や航空会社の機材拡充計画により、航空機メーカーは生産を加速させており、これが燃料貯蔵システムへの需要を直接的に牽引しています。航空各社が運航効率の向上に取り組む中、軽量な構造部品や最適化された燃料容量ソリューションへの注目が高まっています。地域間の航空ネットワークの拡大や短距離路線網の整備も、小型航空機カテゴリーへの需要を刺激しており、これにより信頼性の高い燃料タンクシステムへのニーズがさらに高まっています。航空機運航会社は、サービス範囲の拡大と運航効率の向上を図るため、引き続き機材の拡充を進めています。同時に、燃料タンク設計における技術の進歩が業界を変革しています。メーカーは、従来の金属部品に代わって複合材料や先進的な合金構造への移行を進めており、これにより軽量化と燃費効率の向上が可能となっています。

製品カテゴリー別では、2025年に航空機用外部燃料タンク装置セグメントが78.7%のシェアを占めました。このセグメントの強固な地位は、運用性能の向上のために燃料貯蔵容量の増大を必要とする特殊な航空プラットフォームでの広範な利用に関連しています。これらのシステムは運用の柔軟性を提供し、より長い航続距離が必要な場合に航空機が追加の燃料を搭載することを可能にします。航空機プラットフォームへの統合や後付けが可能な点も、多様な航空用途における広範な採用をさらに後押ししています。航空事業者が運用航続距離と任務持続時間の向上に引き続き注力する中、航空機用外部燃料タンクシステムへの需要は、OEM(一次製造)およびアフターマーケットの両チャネルにおいて堅調に推移しています。

ビジネスおよび一般航空セグメントは、2035年までにCAGR3.8%で成長すると予測されています。プライベート航空、小型固定翼機、および回転翼機プラットフォームに対する需要の拡大が、新規航空機生産およびアフターマーケットサービスの双方における燃料タンクシステムの搭載増加に寄与しています。継続的な機体更新や近代化の取り組みにより、先進的な燃料貯蔵技術の導入が促進されています。軽量な複合材製タンク構造の採用と、デジタル燃料監視・管理システムの改良が相まって、運用効率と航空機の性能向上に寄与しています。こうした動向は、確立された航空地域だけでなく、発展途上の航空宇宙市場においても、航空機用燃料タンク市場の着実な拡大を支えています。

2025年、北米の航空機燃料タンク市場は35.9%のシェアを占めました。同地域は、活発な航空機製造活動と拡大する航空会社の機体保有数により、引き続き主要な航空ハブとしての地位を維持しています。米国およびカナダにおける航空機の納入台数の増加は、航空機製造時の燃料タンク設置需要の高まりに寄与しています。同地域の航空会社は、増大する国内および国際線の航空需要に対応するため、引き続き機体保有能力の拡大を進めています。同時に、航空業界の利害関係者は、先進的な燃料貯蔵技術を通じて、燃費効率の向上と運航安全性の強化を優先しています。複合材製燃料タンクや高度な燃料管理システムの導入は、航空機燃料タンク業界における同地域の主導的地位を強化するとともに、長期的な航空業界の成長を支えています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 地域航空およびビジネスジェットの拡大

- 高度な燃料貯蔵を必要とする軍用機近代化プログラムの拡大

- 民間航空機の生産増加

- 複合材料を用いた燃費効率に優れ、軽量なタンク設計への需要の高まり

- 燃料管理システムおよびモニタリングソリューションにおける技術革新

- 業界の潜在的リスク&課題

- 高度なタンクシステムの開発および認証にかかる高額なコスト

- 厳格な規制および安全基準への適合要件

- 市場機会

- 改修および更新サイクルの拡大

- 新興市場からの需要の高まり

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- ポーター分析

- PESTEL分析

- 技術およびイノベーションの動向

- 現在の技術動向

- 新興技術

- 価格動向

- 地域別

- 製品別

- 価格戦略

- 新興ビジネスモデル

- コンプライアンス要件

- 特許および知的財産分析

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 市場集中度の分析

- 地域別

- 主要企業の競合ベンチマーキング

- 財務実績の比較

- 売上高

- 利益率

- 研究開発

- 製品ポートフォリオの比較

- 製品ラインの幅

- 技術

- イノベーション

- 地域展開の比較

- 世界展開の分析

- サービスネットワークのカバー率

- 地域別市場浸透率

- 競合ポジショニングマトリックス

- リーダー

- チャレンジャー

- フォロワー

- ニッチプレイヤー

- 財務実績の比較

- 主な発展

- 合併・買収

- パートナーシップおよび提携

- 技術的進歩

- 事業拡大および投資戦略

- デジタルトランスフォーメーションの取り組み

- 新興・スタートアップ競合企業の動向

第5章 市場推計・予測:タイプ別、2022-2035

- 外部タンク

- コンフォーマルタンク

- ドロップタンク

- 内蔵型

- 一体型タンク

- 着脱式硬質タンク

- ブラダータンク

- 先端タンク

- 補助タンク

第6章 市場推計・予測:プラットフォーム別、2022-2035

- 商用航空

- ナローボディ機

- ワイドボディ機

- リージョナルジェット

- 商用ヘリコプター

- 軍事航空

- 戦闘機

- 輸送機

- 軍用ヘリコプター

- 無人航空機(UAV)

- その他

- ビジネス・一般航空

第7章 市場推計・予測:材料別、2022-2035

- アルミニウム

- 複合材料

- チタン

- 高機能合金

第8章 市場推計・予測:最終用途別、2022-2035

- アフターマーケット

- 部品交換

- MRO

- OEM

第9章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- オランダ

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第10章 企業プロファイル

- 世界の主要企業

- RTX(Collins Aerospace)

- Eaton Corporation

- Safran S.A.

- GKN Aerospace

- Robertson Fuel Systems LLC

- 地域別主要企業

- Aerospace Fuel Systems Inc.

- Elbit Systems

- General Dynamics Corporation

- Honeywell International Inc.

- Lockheed Martin Corporation

- Marshall Aerospace and Defence Group

- Northstar

- Parker Hannifin Corporation

- UTC Aerospace Systems

- ニッチプレイヤー/ディスラプター

- Continental AG

- Applied Aerospace Structures Corporation

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日