航空機用燃料タンク:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Aircraft Fuel Tanks - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846263

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

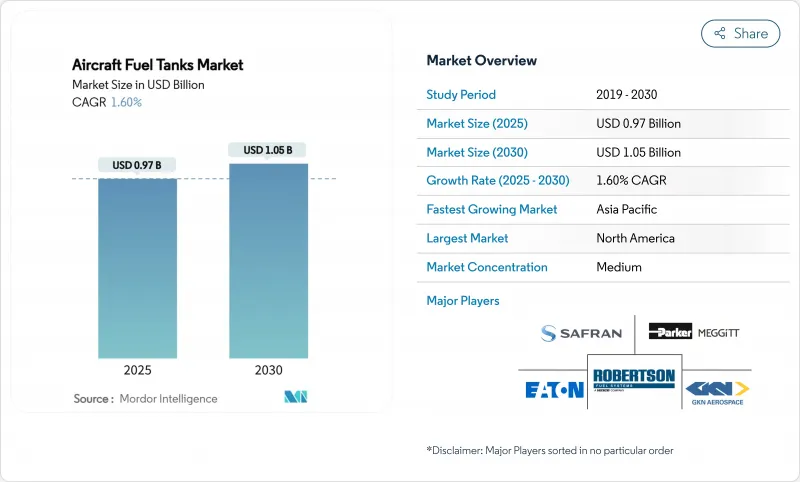

航空機用燃料タンク市場は、2025年に9億7,000万米ドルに達し、2030年には10億5,000万米ドルの市場規模に達すると予測され、CAGRは1.6%に抑制されます。

この控えめなトップラインは、OEMが灯油ベースのシステムの段階的なアップグレードと水素貯蔵のための大規模な研究開発費とのバランスをとりながら、潜在的な混乱を覆い隠しています。2043年まで44,000機近い新規納入を見込むボーイング社の予測に支えられた堅調な買い替え需要は、2030年代半ばの就航に向けて極低温コンセプトが成熟しても、ベースライン生産量を支えます。米国のKC-Yブリッジタンカーや次世代空中給油システムなど、並行する国防再資本化構想は、これまで商用プログラムが主導してきた市場にプレミアムな収益源を注入します。複合材料の普及は利幅を魅力的なものに保ちます。炭素繊維ソリューションは2024年の材料売上の41.34%を占め、軽量化に対するOEMの絶え間ない集中を反映しています。

世界の航空機用燃料タンク市場の動向と洞察

商用航空機生産のアップサイクル

航空会社は、旧式のナローボディから稼働率の高い単通路ジェット機への置き換えを進めており、マクロ経済が不安定な時期であっても、ベースラインの燃料タンク需要は維持されています。エアバスA321XLRの12,900リットルの後部中央タンクは航続距離を4,700kmまで伸ばし、創造的な燃料貯蔵が新しい、より細いルートを可能にすることを証明しています。記録的なバックログの可視化(しばしば10年を超える)により、タンクサプライヤーはキャパシティを前倒しで計画できるようになりました。OEMは現在、キャビンからウイングへの改造サイクルを、初期のプログラムの120日から90日に短縮することを目標としており、ライン・フィットのスループットを拡大しています。航空会社が高密度の座席を標準化するにつれて、単通路のミックスシフトが持続し、重心管理を容易にする技術が好まれています。サプライチェーンの脆弱性が目先の生産高を抑制するもの、このドライバーの正味プラス効果は中期的には依然として大きいです。

国防艦隊の近代化プログラム

米国では、KC-46Aの納入を2029年までに完了させ、KC-Yを140~160機調達し、ステルスNGASプラットフォームを2040年ごろに配備するという3段階のタンカー再編成を計画しています。KC-46Aだけで、世界的な作戦で2億ポンド以上の燃料を輸送しており、高度なタンク技術のミッションクリティカルな役割を強調しています。世界の武器輸入の42%を占めるアジア太平洋の支出は、対応可能な軍用機体基盤を広げています。欧州の8基の多国籍MRTT艦隊は、費用対効果の高い空中給油能力について、他の地域が模倣しうる協力モデルを提供しています。ステルス対応戦車のプレミアム価格は、国防プログラムに典型的な狭い単位数量を相殺し、長期にわたる堅調な収益貢献を確保します。

不安定な航空宇宙原材料価格とサプライチェーンリスク

スポンジチタンの調達は依然として不安定で、米国は90%以上を地政学的に敏感なサプライヤーから輸入しています。ロシアとウクライナの紛争と中国の生産能力増強は価格の安定を損ない、2027年までの世界のチタンのCAGRを6.8%に押し上げます。偽造合金事件は、エアバスやボーイングのラインでの受入検査プロトコルの強化を促し、コストとスケジュールの圧力を高めています。受注残は現在、鍛造品と鋳造品のより長いリードタイムを埋め込み、OEMは重要なタンク部品の二重調達を余儀なくされています。多角化キャンペーンとニアショアリング・イニシアチブは複数年の資本コミットメントを必要とし、一流サプライヤーのマージンアップを希薄化させています。

セグメント分析

軍がドロップタンク、コンフォーマルシステム、バディポッド燃料補給装置を優先しているため、外部タンクは最速のCAGR 4.11%を記録。内部システムは依然として2024年の売上の59.77%を支配しており、商業サービスにおけるスペース効率と重心の優位性を強調しています。イートンの1,360ガル・ジェティソナブル・ユニットはJP-4, JP-5, JP-8への適合を示すと同時に超音速輸送のための構造的規定を提供します。コンフォーマブル形状の出現は、従来の翼ボックスのない混合翼ボディの実証機をサポートします。セルフシーリング技術の進歩は焼夷弾を防ぎ、統合された燃料量計測はデジタルプローブによって0.25%以下の精度を達成します。

ステルス性とフェリーの航続距離を要求する新たなハイブリッド戦闘機ミッションが成長の軸となり、設計者は内部ベイと低視認性の外部ポッドの融合を余儀なくされています。ブラッダーベースの補助キットはアフターマーケットの勢いを強め、航空会社は構造的な再認証なしに航続距離延長パッケージを実戦投入できるようになります。アクティブヘルスモニタリングセンサーは、漏れが伝播する前にメンテナンスウィンドウをスケジューリングする予知アルゴリズムに供給されます。このように、航空機用燃料タンクの市場規模が縮小しているにもかかわらず、内部システムと外部タンクの技術革新が増収の不釣り合いな割合を占めています。

炭素繊維複合材は2024年の売上高の41.34%を占め、これは短距離輸送機1機当たり15~35kgの軽量化が原動力となっており、数百万米ドルの生涯燃料消費量削減につながります。ハイブリッド極低温構造は、水素ロードマップが2030年代半ばの就航を目処に結晶化するにつれて、CAGR5.6%を記録します。ライナーレスのタイプVタンクは40%の重量削減を約束するが、高サイクル圧力負荷下での微小亀裂伝播の問題に直面します。アルミニウム-リチウムのような金属合金は、特にワイドボディ用の翼一体型タンクなど、実証済みの破壊靭性が最重要である場合に関連性を維持します。ポリマーベースのブラダーは、設置の速さと資本要件の低さにより、後付け需要に対応し続けています。

自動ファイバー・プレースメントは、極低温LH2の必須条件である液密シームを形成するために、超音波溶接を組み合わせています。チタン製ライナーとカーボン製オーバーラップとのハイブリッド構成により、ライナーレスコンセプトの成熟が可能になります。内蔵の光ファイバーセンサーがひずみと温度をリアルタイムで追跡し、予知保全のビジネスモデルを可能にします。その結果、現在では複合材料が価値を独占しているが、航空機用燃料タンクの市場シェアはハイブリッドおよびスマート材料ソリューションによって上昇を続けると思われます。

地域分析

北米は、ボーイングの大量生産ラインであるB737とB787に加え、米国空軍のタンカー再資本化ロードマップを背景に、2024年の売上高の35.34%を占めて首位となりました。KC-46Aプログラムは、スケジュールの遅れにもかかわらず、毎分1,200ガロンのオフロード速度が可能な先進的な挿入とブーム給油タンクを検証しています。ワシントンの政策は、チタンとアルミニウムのバリューチェーンの再構築に重点を置き、ロシアと中国からの地政学的リスクの軽減を目指しています。バイデン政権の2025年インフレ削減法は、水素航空機のデモンストレーターを評価し、初期のLH2タンク研究開発資金を促進します。

中国が2043年までに商用航空機を倍増させ、8,000機以上の単通路機(炭素繊維タンク一体型機)を要求しているため、アジア太平洋地域のCAGRは最も高い5.28%となります。COMAC C919の納入機は2024年末までに10機に達し、国産サブシステムのエコシステムを刺激しています。インドの年間旅客数8.3%増は、高座席数のナローボディ機の受注を下支えしており、メイク・イン・インド計画は、LEAPエンジン部品のためのサフラン-HALのような燃料システムの合弁事業を誘致しています。世界の輸入の42%を占める国防費は、マルチロール・タンカーや、刷新された戦闘機隊のコンフォーマル・ソリューションを要求しています。

欧州のシェアは、エアバスの安定した生産量と、オランダから納入された8機のMRTTフリートのような共同防衛プロジェクトによって前進しています。EASAのRefuelEU指令は、2025年に2%のSAF混合を義務付け、2050年までに70%に拡大するもので、燃料特性のばらつきに対応したタンクアップグレードの道を強制するものです。スウェーデンとフランスの地域R&Dクラスターは極低温実証実験に多額の投資を行っており、GKNがトロールハッタンにAFPセルとデジタルツインを統合した5,000m2の拡張工事を行ったことがその例です。ブレグジット(英国のEU離脱)による関税摩擦は、英国のサプライヤーの競争力を低下させるが、スピリット・エアロシステムズ(Spirit AeroSystems)の目標投資は、重要構造物の生産能力を強化します。全体として、地理的な需要シフトにより、アジア太平洋地域が量的成長のリーダーである一方、北米が技術的なリーダーであり続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 商用航空機生産のアップサイクル

- 国防艦隊の近代化計画

- 軽量CFRPおよびハイブリッドタンクの採用

- 補助/長距離キットのレトロフィット需要の増加

- 不活性ガス不活性化システムの義務化

- ゼロエミッション航空機用の極低温LH2タンクの出現

- 市場抑制要因

- 不安定な航空宇宙原材料価格とサプライチェーンリスク

- 厳しい認証要件と火災安全試験要件

- 複合材タンクの高い研究開発費と金型費用

- 100席未満の電気航空機による将来のタンク需要の減少

- バリューチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- タイプ別

- 内部型(インテグラル、ブラダー、セルフシール)

- 外部型(ドロップ、コンフォーマル、バディポッド)

- 材料別

- 金属合金(Al-Li、Ti)

- 炭素繊維複合材料

- ポリマー/エラストマーブラダー

- ハイブリッドおよび次世代クライオジェニック

- プラットフォーム別

- 商用航空機

- 軍用機

- 一般旅客機およびビジネスジェット機

- 最終用途別

- OEM

- アフターマーケット/レトロフィット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Safran SA

- Meggitt PLC(Parker-Hannifin Corporation)

- Eaton Corporation plc

- Robertson Fuel Systems LLC

- Aero Tec Laboratories Ltd.

- GKN Aerospace(Melrose plc)

- Elbit Systems Ltd.

- Marshall Group

- Applied Aerospace Structures Corporation

- Collins Aerospace(RTX Corporation)

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日