軍事・防衛向け半導体市場の機会、成長要因、業界動向分析、および2026年から2035年までの予測

Military and Defense Semiconductor Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 210 Pages

- 納期

- 2~3営業日

- 商品コード

- 1959609

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

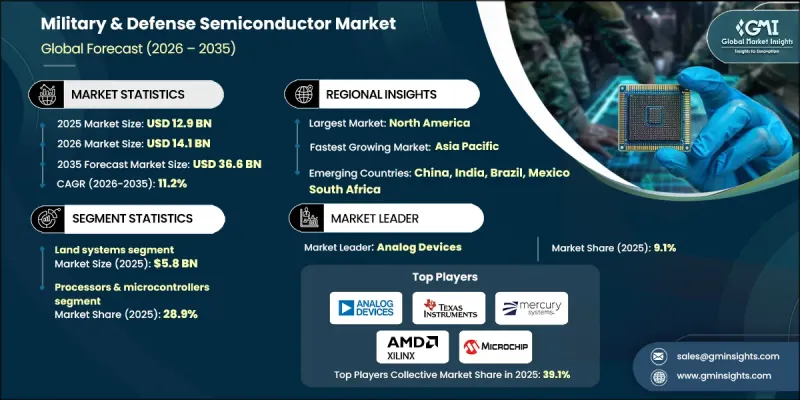

世界の軍事・防衛向け半導体市場は、2025年に129億米ドルと評価され、2035年までにCAGR 11.2%で成長し、366億米ドルに達すると予測されています。

世界各国の政府が防衛支出の増加と技術的優位性の確保を優先する中、本市場は強い成長勢いを示しております。予算配分の増加により、通信ネットワーク、情報システム、レーダープラットフォーム、電子戦、精密誘導装備などにおける先進的な半導体ソリューションの研究開発および導入が加速しております。現代の防衛インフラは、高速データ処理、安全な接続性、リアルタイム分析、システム相互運用性を可能とする高性能半導体部品への依存度を高めております。軍事・防衛用途に使用される半導体は、導電性を制御した重要な電子材料として機能し、マイクロプロセッサ、集積回路、センサー、電力管理デバイスの基盤を形成しています。これらの部品は、先進的な防衛電子機器の性能、効率性、信頼性の中核をなしています。軍隊が航空、陸上、海上、宇宙の能力を近代化するにつれ、堅牢で安全、かつエネルギー効率に優れた半導体技術への需要は引き続き高まっており、世界の防衛エコシステム全体で持続的な長期的な市場拡大を支えています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測年度 | 2026-2035 |

| 開始時価値 | 129億米ドル |

| 予測金額 | 366億米ドル |

| CAGR | 11.2% |

一方で、輸出規制や地政学的緊張は、軍事・防衛向け半導体市場にとって構造的な課題をもたらしています。厳格な貿易規制と国家安全保障政策により、機密技術の越境移転が制限され、世界のサプライチェーンの柔軟性が阻害されています。各国政府は戦略的半導体能力を保護するための保護措置を実施しており、これにより調達サイクルが遅延し、調達制約が生じる可能性があります。地政学的な不確実性はサプライチェーンの変動性をさらに増幅させ、防衛用途においては現地生産と安全な調達源の確保がますます重要となっています。

陸上システムセグメントは2025年に58億米ドルの市場規模を記録し、2026年から2035年にかけてCAGR11.8%で成長が見込まれます。防衛機関が自律航行、高度なセンシング、安全な通信技術を戦術システムに組み込むにつれ、地上プラットフォーム内での半導体統合が拡大しています。リアルタイムデータ処理、任務調整、耐障害性通信ネットワークは、本分野における半導体採用を推進する必須要件です。過酷な環境下での運用継続性を確保するため、耐久性・低消費電力・高信頼性を備えた部品が導入されており、陸上軍事用途向けの専用半導体設計の重要性が再認識されています。

プロセッサおよびマイクロコントローラ分野は、2025年に28.9%のシェアを占めました。防衛プラットフォームにおける高性能コンピューティングの需要増加が、先進的処理技術の採用を加速させています。現代の防衛システムには、高度なプロセッサによって支えられる組み込み型知能、暗号化機能、安全な通信、AIを活用した分析機能が求められます。さらに、堅牢で電力効率に優れたマイクロコントローラは、コンパクトな防衛電子機器、無人システム、携帯型軍事装備への導入が進んでいます。これらの技術は、複数のミッションクリティカルなアプリケーションにおいて、指揮統制、自動化、運用効率を向上させます。

北米の軍事・防衛向け半導体市場は、2025年に45.1%のシェアを占めました。地域的な成長は、航空・陸上・海上・宇宙プラットフォームにおける継続的な近代化プログラムによって支えられています。人工知能、自律システム、サイバーセキュリティ、先進通信インフラへの注目の高まりが、高性能半導体技術への需要を継続的に促進しています。定期的なアップグレードサイクル、システムの改修、保守プログラムも長期的な調達活動を支えています。さらに、国内半導体製造能力の強化を目指す政府の取り組みは、地域の自立性を高め、重要な防衛部品における外国サプライヤーへの依存度を低減しています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率分析

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 軍事分野における政府投資の増加

- 耐放射線性半導体部品の活用

- 航空機のアップグレードおよび近代化プログラムの増加

- 高度な半導体技術に対する需要の拡大

- 軍事作戦における人工知能(AI)および機械学習(ML)の活用拡大

- 業界の潜在的リスク&課題

- 高コストと長い開発サイクル

- 輸出規制と地政学的緊張

- 市場機会

- 電子戦および通信システムの進展

- 防衛シミュレーションおよび指揮システム向け高性能コンピューティング

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- ポーターの分析

- PESTEL分析

- 技術・イノベーション動向

- 現在の技術動向

- 新興技術

- 新興ビジネスモデル

- コンプライアンス要件

- 防衛予算分析

- 世界の防衛支出動向

- 地域別防衛予算配分

- 北米

- 欧州

- アジア太平洋地域

- 中東・アフリカ

- ラテンアメリカ

- 主要防衛近代化プログラム

- 予算予測(2025-2034)

- 業界成長への影響

- 国別防衛予算

- 分野別防衛予算配分

- 人員

- 運用・保守

- 調達

- 研究開発・試験評価

- インフラストラクチャーと建設

- 技術とイノベーション

- サプライチェーンのレジリエンス

- 地政学的分析

- 労働力分析

- デジタルトランスフォーメーション

- 合併・買収および戦略的提携の動向

- リスク評価と管理

- 主要契約の授与(2022-2025)

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 地域別

- 主要企業の競合ベンチマーキング

- 財務実績比較

- 収益

- 利益率

- 研究開発

- 製品ポートフォリオ比較

- 製品ラインの広さ

- 技術

- イノベーション

- 地域別展開比較

- 世界展開分析

- サービスネットワークのカバー率

- 地域別市場浸透率

- 競合ポジショニングマトリックス

- リーダー企業

- 課題者

- フォロワー

- ニッチプレイヤー

- 戦略的展望マトリックス

- 財務実績比較

- 主な発展, 2021-2024

- 合併・買収

- 提携および共同事業

- 技術的進歩

- 拡大と投資戦略

- デジタルトランスフォーメーションの取り組み

- 新興/スタートアップ競合の動向

第5章 市場推計・予測:製品タイプ別、2022-2035

- プロセッサおよびマイクロコントローラ

- 汎用プロセッサ

- AI/機械学習プロセッサ

- 暗号プロセッサ

- デジタル信号プロセッサ

- マイクロコントローラ

- メモリデバイス

- SRAM(スタティックRAM)

- DRAM(ダイナミックRAM)

- フラッシュメモリ(NAND、NOR)

- MRAM(磁気抵抗メモリ)

- EEPROM/NVRAM

- ロジックデバイス

- ASIC(特定用途向け集積回路)

- FPGA(フィールドプログラマブルゲートアレイ)

- PLD(プログラマブルロジックデバイス)

- CPLD(複雑プログラマブルロジックデバイス)

- RF・マイクロ波部品

- MMIC(モノリシックマイクロ波集積回路)

- T/Rモジュール(送受信モジュール)

- RFパワーアンプ

- その他

- 電源管理IC

- DC-DCコンバータ(降圧、昇圧、降圧昇圧、絶縁型)

- LDO(低ドロップアウトレギュレータ)

- パワーMOSFETおよびゲートドライバ

- その他

- アナログ&ミックスドシグナルIC

- オペアンプ

- コンパレータ

- アナログスイッチ及びマルチプレクサ

- その他

- データコンバータ(ADC/DAC)

- オプトエレクトロニクス

- ディスクリート半導体

- その他

第6章 市場推計・予測:用途別、2022-2035

- 陸上システム

- 戦闘車両(戦車、歩兵戦闘車、装甲兵員輸送車)

- 戦術車両(HMMWV、MRAP、トラック)

- 砲兵システム

- 地上防空システム

- その他

- 海軍システム

- 水上戦闘艦艇

- 航空母艦

- 潜水艦

- 水陸両用艦

- その他

- 航空システム

- 戦闘機

- 輸送機・給油機

- ヘリコプター

- 無人航空機(UAV)

- その他

- 宇宙システム

- 軍事通信衛星

- 偵察・監視衛星

- 航法衛星

- ミサイル警戒衛星

- 宇宙状況認識

- その他

第7章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- オランダ

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第8章 企業プロファイル

- 世界の主要企業

- Lockheed Martin

- Raytheon Technologies

- Northrop Grumman

- Boeing

- 地域別主要企業

- 北米

- General Dynamics

- L3Harris Technologies

- Analog Devices

- 欧州

- BAE Systems

- Thales Group

- Infineon Technologies

- 北米

- ニッチプレイヤー/ディスラプター

- Microchip Technology

- Texas Instruments

- STMicroelectronics

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 210 Pages

- 納期

- 2~3営業日