自動車用トランスミッション市場の機会、成長要因、業界動向分析、および2026年から2035年までの予測

Automotive Transmission Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 250 Pages

- 納期

- 2~3営業日

- 商品コード

- 1936591

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

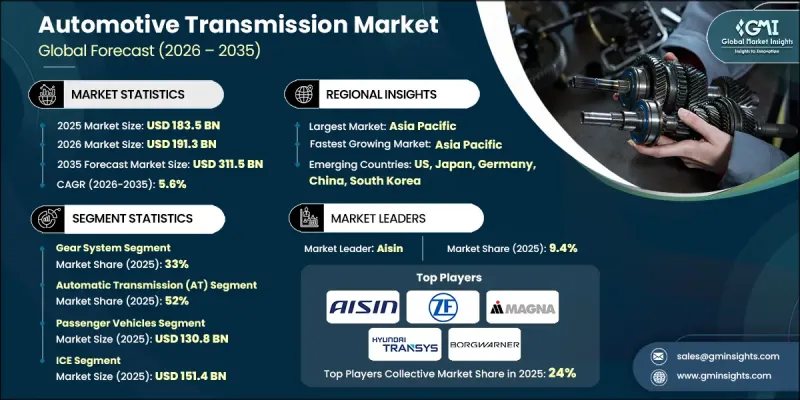

世界の自動車用トランスミッション市場は、2025年に1,835億米ドルと評価され、2035年までにCAGR5.6%で成長し、3,115億米ドルに達すると予測されています。

市場成長は、世界的に厳格化する燃費効率および排出ガス規制によって形作られており、自動車メーカーは運転の快適性を損なうことなく燃費を向上させる先進的なトランスミッション技術の採用を迫られています。主要自動車市場における規制枠組みは、高段数化、インテリジェントなシフトロジック、ハイブリッドパワートレインとの互換性を促進しており、OEMの開発戦略とサプライヤーの長期投資を確固たるものにしています。同時に、消費者の嗜好の変化により、特に混雑した都市環境において、ドライバーが滑らかで便利かつ洗練された運転体験をますます好むようになり、マニュアルトランスミッションからの移行が加速しています。オートマチックトランスミッション、デュアルクラッチトランスミッション、無段変速機は、大衆車から高級車に至るまで普及が進んでおります。バッテリー式電気自動車は一般的に簡素化された駆動系を採用しておりますが、その生産台数の増加に伴い、減速機セット、差動装置、統合型電動駆動モジュールに対する需要が高まっております。この変化により、ソフトウェア統合、熱制御、騒音最適化の重要性が増しており、機械的複雑性が進化する中でシステムの価値が高まっております。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測年度 | 2026-2035 |

| 開始時価値 | 1,835億米ドル |

| 予測金額 | 3,115億米ドル |

| CAGR | 5.6% |

ギアシステムセグメントは2025年に33%のシェアを占め、2035年までCAGR5.5%で成長すると予測されています。ギアシステムは、従来型車両と電動化車両の両方において、トルク変換、動力分配、効率最適化を支える基本要素として、あらゆるトランスミッション構造において不可欠な存在です。ギア設計、精密製造、騒音低減の継続的な改善により、現代の駆動系におけるその中心的な役割はさらに強化されています。

2025年時点で自動変速機は52%のシェアを占め、2026年から2035年にかけてCAGR6%で成長すると予測されています。先進制御ユニットは現在、適応型ロジックを活用し、運転行動や作動条件に基づいてシフトタイミングを最適化することで、より滑らかな性能と燃費効率の向上を実現しています。これらの利点は、あらゆる車種セグメントにおいてマニュアルトランスミッションの広範な置換を継続的に推進しています。

中国自動車用トランスミッション市場は2025年に351億米ドル規模に達しました。世界最大の自動車生産拠点として、同国では自動変速機、CVT、デュアルクラッチシステムへの強い需要が持続する一方、高度な減速技術と統合駆動技術に依存する電動パワートレインの急速な成長も見られます。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- システム・プラットフォーム提供企業

- ハードウェアサプライヤー

- パワートレイン及びソフトウェア統合パートナー

- ニッチ分野の専門家

- 最終用途

- コスト構造

- 利益率

- 各段階における付加価値

- サプライチェーンに影響を与える要因

- ディスラプター

- サプライヤーの情勢

- 影響要因

- 促進要因

- 厳格な排出ガス規制及び燃費規制

- 快適性と性能に対する需要の高まり

- バッテリー式電気自動車(BEV)の需要増加

- 新興市場における自動車所有台数の増加

- 業界の潜在的リスク&課題

- 技術的複雑性とコスト圧力

- EVの普及が従来型トランスミッションを食いつぶす現象

- 市場機会

- 電動化およびハイブリッド伝送システムの拡大

- 商用車およびオフハイウェイ車両の電動化における成長

- ソフトウェア定義型およびモジュラー式伝送プラットフォーム

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- CAFE基準

- EPA温室効果ガス(GHG)排出基準

- USMCA自動車原産地規則

- カリフォルニア州大気資源局(CARB)先進クリーンカー及び先進クリーントラック規制

- 欧州

- EU二酸化炭素排出性能基準

- ユーロ7排出ガス規制

- Fit for 55パッケージ

- REACH指令及び廃自動車(ELV)指令

- アジア太平洋地域

- 中国VI排出ガス規制

- NEV(新エネルギー車)義務化政策- 中国

- BS-VI排出ガス規制(インド)

- 日本トップランナー燃費基準

- ラテンアメリカ

- PROCONVE(ブラジル排出基準)

- アルゼンチンにおける自動車排出ガス規制

- メキシコNOM排出基準

- 中東・アフリカ

- GCC燃費及び排出ガス規制

- 南アフリカ自動車生産・開発プログラム(APDP)

- 国内EV・産業の現地化政策

- 北米

- ポーター分析

- PESTEL分析

- 技術とイノベーションの動向

- 現在の技術動向

- 新興技術

- 価格分析

- 製品別

- 地域別

- コスト内訳分析

- 特許分析

- 生産統計

- 生産拠点

- 消費拠点

- 輸出入

- 持続可能性と環境面

- 持続可能な実践

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に配慮した取り組み

- カーボンフットプリントに関する考慮事項

- 送電システムの価格ベンチマーク

- 総所有コスト(TCO)比較

- 製造・生産能力分析

- 顧客およびOEMの購買行動

- ソフトウェアの経済性と戦略

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ地域

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画と資金調達

第5章 市場推計・予測:送電方式別、2022-2035

- マニュアルトランスミッション(MT)

- オートマチックトランスミッション(AT)

- 無段変速機(CVT)

- デュアルクラッチトランスミッション(DCT)

- 自動化マニュアルトランスミッション(AMT)

第6章 市場推計・予測:コンポーネント別、2022-2035

- 歯車システム

- クラッチアセンブリ

- トルクコンバーター

- メカトロニクスおよび制御ユニット(TCU)

- 車軸・差動装置システム

- その他

第7章 市場推計・予測:車両別、2022-2035

- 乗用車

- ハッチバック

- セダン

- SUV/クロスオーバー

- 商用車

- 小型商用車(LCV)

- 中型商用車(MCV)

- 大型商用車(HCV)

第8章 市場推計・予測:推進力別、2022-2035

- 内燃機関(ICE)

- 電気自動車

- ハイブリッド電気自動車(HEV)

- プラグインハイブリッド電気自動車(PHEV)

- バッテリー式電気自動車(BEV)

第9章 市場推計・予測:販売チャネル別、2022-2035

- OEM

- アフターマーケット

第10章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- ベネルクス

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- フィリピン

- インドネシア

- シンガポール

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- 中東・アフリカ地域

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第11章 企業プロファイル

- Global leaders

- ZF Friedrichshafen

- Aisin

- Magna International

- BorgWarner

- Schaeffler

- Hyundai Transys

- JATCO

- Allison Transmission

- Eaton

- GKN Automotive

- 地域メーカー

- Punch Powertrain

- Dana

- AVL List

- Ricardo

- Nidec

- GETRAG

- Yutong Group Powertrain Division

- SAIC Transmission Systems

- AVTEC

- FEV

- 新興企業

- Inovance Automotive

- Zhejiang Wanliyang Transmission

- Hofer Powertrain

- Xtrac

- Blue Nexus

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 250 Pages

- 納期

- 2~3営業日