自動車用オートマチックトランスミッション:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Automatic Transmission - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934608

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

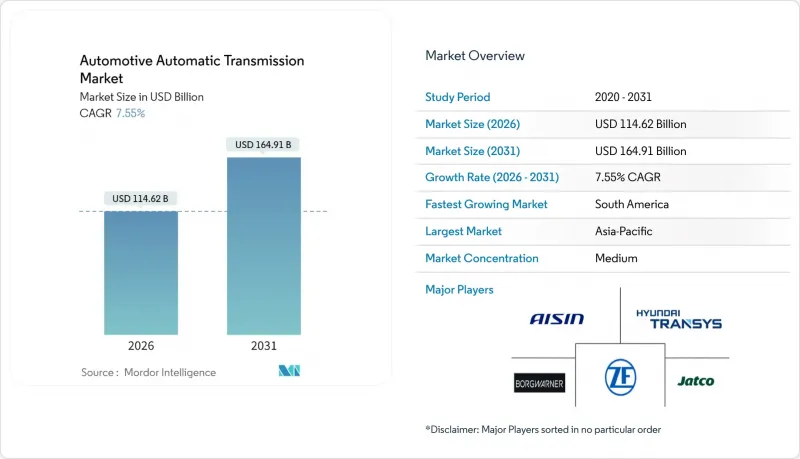

自動車用オートマチックトランスミッション市場は、2025年の1,065億7,000万米ドルから2026年には1,146億2,000万米ドルへ成長し、2026年から2031年にかけてCAGR 7.55%で推移し、2031年までに1,649億1,000万米ドルに達すると予測されております。

温室効果ガス規制の強化、急速な電動化、そしてシームレスな運転を求める消費者ニーズが、自動車トランスミッション市場全体における技術投資の優先順位を再調整し続けております。規制上の重要な目標--特に米国環境保護庁(EPA)が2027年~2032年モデルイヤー向けに設定した「車種平均CO2排出量50%削減目標」--が、OEMを高効率なオートマチックトランスミッション、無段変速機(CVT)、デュアルクラッチトランスミッション(DCT)システムへと導いております。電動化ドライブトレインはこの変化を加速させています。専用ハイブリッドトランスミッション、多段式e-axle、ソフトウェア定義制御モジュールが、モデルイヤー刷新サイクルの核心となっています。競争優位性は、AI対応シフト戦略と無線更新アーキテクチャの統合にかかっており、これらによりコンプライアンスコストの削減、サービス収益の創出、自動車トランスミッション市場における保証リスクの緩和が図られます。

世界の自動車用オートマチックトランスミッション市場の動向と洞察

世界のCO2規制の強化

米国環境保護庁(EPA)は、2032年までに小型車両の平均燃費を85g/マイルとする目標を設定しており、この規制によりトランスミッション効率がコンプライアンス達成の要となっています。乗用車および小型トラックに対する年間2%の企業平均燃費(CAFE)向上目標が緊急性を増す一方、大型ピックアップトラックは年間10%というより厳しい上昇率に直面しています。予測AIシフト戦略は、シミュレーション試験において既に燃料消費を10.42%削減しています。充電インフラが未成熟な地域では、自動車メーカーは排気ガス削減のより迅速かつ低コストな手段としてトランスミッションのアップグレードを位置付けており、自動車トランスミッション市場を主要な規制対応手段として位置づけています。

都市部における渋滞対策シフト

ムンバイやジャカルタなどの大都市におけるストップ・アンド・ゴー交通は、インドではマニュアル車種に対し約6,109米ドルの価格プレミアムが存在するにもかかわらず、自動変速機への需要を高めています。インド政府の「メイク・イン・インド」政策やASEANのハイブリッド車税制優遇措置による現地化スキームが、この価格差を縮小しつつあります。若年層で技術に精通した購入者は、自動変速機を疲労軽減と実走行燃費向上と結びつけて認識するようになり、自動車トランスミッション市場における普及を加速させています。

高コストと複雑性

オートマチックトランスミッションは顕著な価格プレミアムを伴うため、インドの購買層の61%がマニュアル車を選択しています。8速や10速といった多段式設計には電子制御バルブボディや複雑な油圧システムが追加され、整備可能なワークショップの選択肢が狭まる上、総所有コスト(TCO)も上昇します。アイシンなどのサプライヤーによる現地化努力は輸入関税を軽減しますが、材料コストの差を完全に解消できず、自動車トランスミッション市場での普及を抑制しています。

セグメント分析

2025年時点で、自動車用トランスミッション市場の45.60%をオートマチックユニットが占めました。高性能志向のデュアルクラッチ式は現在3.63%のCAGRで拡大しており、高級セダンから新興市場のコンパクトカーまで幅広く需要を集め、セグメントの堅調さを支えています。AI駆動のシフトロジック、ギアジャンプ機能、ロックアップ式トルクコンバーターが、強化される燃費規制の中でこれらの成長を支えています。

電動化は存続の脅威というより設計上の転換点をもたらします。イートンの4速トランスミッションなど商用電気トラック向け多段変速機は、積載量や登坂能力が重要な場合、効率向上が重量増加を正当化することを示しています。自動車トランスミッション市場規模において、自動変速機プラットフォームは、OEMメーカーが機械的改良とソフトウェア更新を組み合わせ、販売後のアップグレードを可能にするため、今後も持続すると見込まれます。

ガソリンパワートレインは2025年に売上高の60.95%を占めましたが、ハイブリッド車はCAGR12.62%で急成長しており、自動車トランスミッション市場内で最も高い伸びを示しています。タイやインドネシアの規制当局は、条件を満たすハイブリッド車に対する消費税と付加価値税の税率を引き下げたため、OEMメーカーは専用ハイブリッドトランスミッションを地域別ラインナップに組み込む動きを加速させています。

バッテリー式電気自動車は主に単速減速機に依存していますが、調査によれば多段式電動駆動装置が高速道路走行距離を延長できる可能性があります。一方、トルク要求が堅牢なギアセットを必要とする大型商用車分野では、ディーゼルが依然として根強い地位を維持しています。充電インフラが国によって不均一に成熟する中、ハイブリッドシステム向け自動車トランスミッション市場規模は拡大を続けるでしょう。

地域別分析

アジア太平洋地域は、中国の規模と「メイク・イン・インディア」政策に基づくインドの現地化推進に支えられ、自動車トランスミッション市場における最大の貢献地域であり続けております。ZFは中国国内に50以上の工場と技術センターを展開し、2031年までに同地域での販売シェアを30%に引き上げることを目標としております。

南米地域は2031年までCAGR12.76%で最も急速な成長を記録します。アルゼンチンの税制改革により中価格帯車両の価格が最大20%引き下げられ、購入しやすさが向上したことでオートマチック車の普及が促進されています。コロンビアの8つの組立工場とブラジルの確立された供給基盤は、通貨変動や政治リスクが設備投資判断を抑制する中でも、同地域の製造拠点拡大を裏付けています。

北米と欧州では生産台数は安定しているもの、技術革新の速度が速い状況です。EPAの温室効果ガス規制目標やUNECE R155サイバーセキュリティ規則により、次世代制御モジュールやソフトウェア対応ハードウェアへの需要が高まっており、自動車トランスミッション市場はプレミアムなアップグレードに注力し続けています。中東・アフリカ地域では、都市化と車両近代化に伴う長期的な成長余地がありますが、現在の低い自動車普及率が短期的な規模拡大を遅らせています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界のCO2排出規制・CAFE規制の強化が、自動車メーカーによる高効率AT、CVT、DCTの需要を促進

- 都市部の渋滞が新興経済国における消費者のオートマチック車への移行を促進

- ハイブリッド車およびXEVの普及に伴い、専用電子制御トランスミッション(ECTV、DHT)が必要

- OTAアップグレード対応TCMSが新たなソフトウェアサービス収益源を開拓

- アジア太平洋地域における先進AT製造向け生産連動型インセンティブ

- AI最適化シフトスケジューリングによる燃費向上とパワートレイン寿命延長

- 市場抑制要因

- マニュアルトランスミッションと比較した高単価と修理の複雑さ

- 半導体不足がTCMおよびメカトロニクス供給網に混乱をもたらしています

- トランスミッションECU向けサイバーセキュリティ対応コストの増加(UNECE WP.29)

- 保証問題(例:GM 8速トランスミッションの振動現象)が消費者の信頼を損なう

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- トランスミッションタイプ別

- オートマチック(AT)/トルクコンバーター

- 自動化マニュアルトランスミッション(AMT)

- 無段変速機(CVT)

- デュアルクラッチトランスミッション(DCT)

- 燃料タイプ別

- ガソリン

- ディーゼル

- ハイブリッド電気自動車

- バッテリー電気式(単速電動駆動)

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型および大型商用車

- コンポーネント別

- トルクコンバーター

- 遊星歯車装置

- 油圧およびメカトロニクス制御

- トランスミッションフルード

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Aisin Seiki Co., Ltd.

- ZF Friedrichshafen AG

- JATCO Ltd.

- Hyundai Transys

- Allison Transmission Holdings

- BorgWarner Inc.

- Magna International Inc.

- Continental AG

- Schaeffler AG

- Eaton Corporation plc

- Valeo SA

- Punch Powertrain NV

- Tremec

- Shaanxi Fast Auto Drive

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日