自動車サイバーセキュリティにおけるAI市場の機会、成長促進要因、業界動向分析、予測、2026年~2035年

AI in Automotive Cybersecurity Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 255 Pages

- 納期

- 2~3営業日

- 商品コード

- 1936487

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

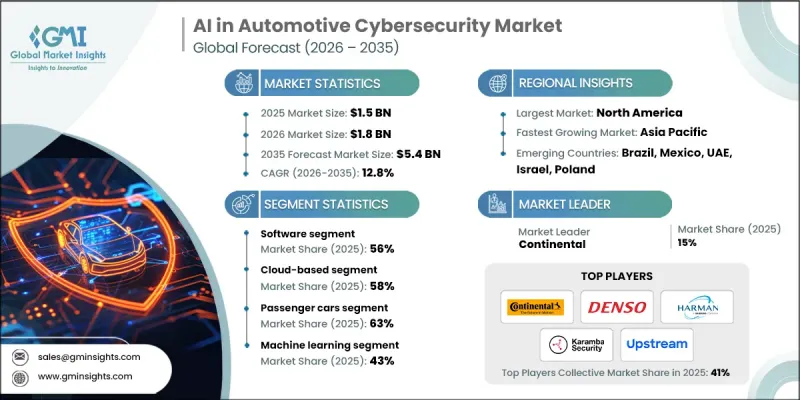

世界の自動車サイバーセキュリティにおけるAI市場は、2025年に15億米ドルと評価され、2035年までにCAGR12.8%で成長し、54億米ドルに達すると予測されています。

コネクテッドカー、自動運転技術、ソフトウェア中心の車両プラットフォームの急速な普及が市場成長を牽引しています。現代の車両は複雑なソフトウェアアーキテクチャに大きく依存しており、電子制御ユニットには1億行以上のコードが含まれており、システムがサイバーリスクに晒される可能性が大幅に高まっています。車両のデジタル統合が進むにつれ、サイバーセキュリティは設計・運用上の重要な優先事項へと進化しました。人工知能は、サイバー脅威をリアルタイムで監視、分析、対応するためにますます導入されており、事後対応型の保護ではなく、予防的な防御メカニズムを可能にしています。ソフトウェア定義車両への移行は、自動車設計の根本的な変革を意味します。ソフトウェアが中核機能、リモート機能管理、継続的な性能向上を統制するからです。従来の手動ソフトウェア更新に伴うコスト負担の増加は、OEMメーカーにとって年間4億5,000万米ドルから5億米ドルと推定されており、ますます接続性を高める自動車エコシステムにおいて、リモート更新、脅威軽減、システム完全性を支援するAI搭載サイバーセキュリティプラットフォームの導入を加速させています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測年 | 2026年~2035年 |

| 開始金額 | 15億米ドル |

| 予測金額 | 54億米ドル |

| CAGR | 12.8% |

ソフトウェア分野の優位性は、機械部品ではなくデジタルプラットフォームが重要な機能を制御するコード駆動型車両アーキテクチャへの業界全体の移行を反映しています。ソフトウェアベースのサイバーセキュリティソリューションは、組み込みファームウェアの保護、車載アプリケーションの防御、・認可されたコードの動作を検証する信頼できる実行環境の構築を目的としています。これらのソリューションは、安全なデータ交換と更新配信を確保する暗号化プロトコル・認証プロセスの管理も行います。人工知能は、車載ネットワークの動作を継続的に分析し、異常や潜在的な侵入を特定することで、これらのプラットフォームを強化します。複数のシステムにまたがるコード行数が1億行を超えるなど、車両内のソフトウェアコンテンツが急速に拡大していることから、システムの複雑化に合わせて拡張可能な、高度なソフトウェア中心のサイバーセキュリティソリューションへの需要が引き続き高まっています。

ハードウェアベースのソリューション分野は2025年に27%のシェアを占め、車両セキュリティの基盤層としての役割を強化しています。これらのソリューションは物理的なセキュリティ機構を車両電子機器に直接統合し、重要なシステムを改ざんや不正アクセスから保護します。ハードウェアコンポーネントは、暗号認証情報を安全に保管し、暗号化プロセスを実行し、侵害されたソフトウェアの実行を防ぐ信頼できるブート環境を確立するよう設計されています。追加のハードウェアセキュリティ要素は、独自のデバイス認証をサポートし、複雑な暗号化処理をオフロードすることで、車両全体の性能を維持します。これらの技術が一体となって、AI駆動のソフトウェア防御を補完する安全な物理的基盤を形成しています。

クラウドベースの展開セグメントは、自動車サイバーセキュリティ戦略が大規模車両フリートの管理に集中型プラットフォームへの依存度を高める中、2025年に大きなシェアを獲得しました。クラウド対応ソリューションは、分散型車両ネットワーク全体でリアルタイム脅威インテリジェンス、システム全体の分析、セキュリティ更新の迅速な展開を提供します。このアプローチは、集中型通信管理とスケーラブルなデータ処理を可能にすることで、コネクテッドカーサービスとリモートソフトウェア配信を支援します。数百万台の車両からサイバーセキュリティデータを集約することで、物理的な介入を必要とせずに新たな脅威を特定し、迅速な対応措置を調整する高度な機械学習分析が可能となります。

米国における自動車サイバーセキュリティ市場は、高度なデジタル機能を搭載した高付加価値車両が1台あたりのサイバーセキュリティ投資額を押し上げたことにより、2025年に顕著なシェアを占めました。広範な交通インフラが先進的な車両接続性を支え、確立されたサイバーセキュリティエコシステムが専門的な自動車保護ソリューションの開発を可能にしています。コネクテッドモビリティインフラへの投資拡大に伴い、車両通信、デジタル道路システム、インテリジェント交通管理プラットフォームを保護する堅牢なサイバーセキュリティフレームワークの必要性が高まっています。

よくあるご質問

目次

第1章 調査手法

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率分析

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 成長促進要因

- コネクテッドカー、電気自動車、自動運転車の普及拡大

- 国連規則R155/R156・ISO/SAE 21434への必須準拠

- 自動車を対象としたサイバー攻撃の複雑化の進行

- ソフトウェア定義車両・OTAアップデートの成長

- V2X・車載デジタルサービスの拡大

- 業界の潜在的リスク・課題

- 高い実装・統合コスト

- AIベースのサイバーセキュリティシステムの複雑性

- 熟練した自動車サイバーセキュリティ人材の不足

- 従来型車両プラットフォームの互換性に関する課題

- 市場機会

- AIを活用した予測型脅威検知ソリューション

- リアルタイム・低遅延セキュリティのためのエッジAI

- 車両アクセス・決済のための生体認証

- サービスとしてのセキュリティ(Security-as-a-Service)・サブスクリプション型モデル

- レガシー車両向けアフターマーケットサイバーセキュリティ

- 成長可能性分析

- 規制情勢

- 北米

- 米国-FMVSS・NHTSAガイドライン

- カナダ-自動車安全規制(MVSR)

- 欧州

- ドイツ・EU一般安全規制(GSR)

- 英国-道路車両(認可)規則

- フランス-EUの自動運転車(AV)及び道路安全に関する枠組み

- イタリア-国家道路安全計画(PNSS)

- アジア太平洋地域

- 中国-GB/T規格・GB規格

- インド-自動車(改正)法・AIS基準

- 日本-道路交通法・国土交通省自動運転ガイドライン

- オーストラリア-オーストラリア設計規則(ADR)

- LATAM

- メキシコ-NOM自動車安全基準

- アルゼンチン-交通法24.449号

- 中東・アフリカ地域

- 南アフリカ共和国-国家道路交通法(1996年)

- サウジアラビア-交通法規・ビジョン2030交通イニシアチブ

- 北米

- ポーター分析

- PESTEL分析

- 技術とイノベーションの動向

- 現在の技術動向

- 自動車セキュリティにおけるAI・機械学習の進化

- 脅威検知のための深層学習アルゴリズム

- セキュリティインテリジェンスのための自然言語処理

- 新興技術

- セキュリティ監視におけるコンピュータビジョン応用

- コンテキスト認識コンピューティングと自動応答

- 量子耐性暗号の開発

- 現在の技術動向

- 特許分析

- AIを活用したセキュリティ特許の動向

- 主要特許保有者及び技術リーダー

- 新興知的財産動向と出願パターン

- 特許ライセンシング・協業モデル

- 価格分析

- ソリューション価格モデル(サブスクリプション、永久ライセンス、車両単位課金)

- ハードウェアコストの動向

- サービス価格設定の動向

- 総所有コスト分析

- 使用事例と成功事例

- フリート管理セキュリティの使用事例

- 自動運転車両の保護シナリオ

- 車載決済・コマースセキュリティ

- OTA更新セキュリティ実装

- V2X通信保護の使用事例

- コネクテッド・インフォテインメントのセキュリティ応用

- 持続可能性と環境面

- 持続可能な実践

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に配慮した取り組み

- カーボンフットプリントに関する考慮事項

- 投資・資金調達分析

- ベンチャーキャピタル投資動向

- M&A活動と市場統合

- 戦略的提携・協業

- 政府資金・助成金

- 将来展望と機会

- 規制の進化と影響

- 戦略的機会

- 将来の脅威の展望

- 投資機会

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ地域

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画と資金調達

第5章 市場推計・予測:コンポーネント別、2022年~2035年

- ハードウェア

- AIアクセラレータ・プロセッサ

- ハードウェアセキュリティモジュール(HSM)

- セキュアゲートウェイ・ネットワーク機器

- ストレージ・メモリ部品

- ソフトウェア

- AI搭載セキュリティプラットフォーム

- スタンドアロン型セキュリティアプリケーション

- 統合ソフトウェアソリューション

- サービス

- 専門サービス

- コンサルティング・アドバイザリーサービス

- 導入・統合サービス

- サポート・保守サービス

- マネージドセキュリティサービス

- 脅威の監視と検知

- インシデント対応サービス

- セキュリティオペレーションセンター(SOC)サービス

- 専門サービス

第6章 市場推計・予測:車両別、2022年~2035年

- 乗用車

- ハッチバック

- SUV

- セダン

- 商用車

- 小型商用車(LCV)

- 中型商用車(MCV)

- 大型商用車(HCV)

- 電気自動車(EV)

第7章 市場推計・予測:技術別、2022年~2035年

- 機械学習

- 自然言語処理(NLP)

- コンピュータビジョン

- コンテキスト認識コンピューティング

- その他

第8章 市場推計・予測:展開別、2022年~2035年

- オンプレミス

- クラウド

第9章 市場推計・予測:セキュリティ別、2022年~2035年

- エンドポイントセキュリティ

- アプリケーションセキュリティ

- 無線ネットワークセキュリティ

- クラウドセキュリティ

- その他

第10章 市場推計・予測:用途別、2022年~2035年

- ADAS(先進運転支援システム)・安全システム

- インフォテインメントシステム

- テレマティクスシステム

- パワートレインシステム

- ボディコントロール&コンフォートシステム

- その他

第11章 市場推計・予測:地域別、2022年~2035年

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- スウェーデン

- デンマーク

- ポーランド

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- シンガポール

- タイ

- インドネシア

- ベトナム

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- コロンビア

- 中東・アフリカ地域

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- イスラエル

第12章 企業プロファイル

- 世界プレイヤー

- Aptiv

- BlackBerry

- Continental

- Denso

- Harman International Industries

- Karamba Security

- NVIDIA

- Robert Bosch

- Siemens

- Upstream Security

- 地域プレイヤー

- Cybellum Technologies

- ESCRYPT

- GuardKnox Cyber Technologies

- Infineon Technologies

- Intertrust Technologies

- NCC

- NXP Semiconductors

- Renesas Electronics

- STMicroelectronics

- Trillium Security

- Vector Informatik

- 新興技術イノベーター

- Aurora Labs

- C2A Security

- Cymotive Technologies

- VicOneg bmhjb

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 255 Pages

- 納期

- 2~3営業日