|

市場調査レポート

商品コード

1913315

乗用車向けADAS市場の機会、成長要因、業界動向分析、および2026年から2035年までの予測Passenger Vehicle ADAS Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035 |

||||||

カスタマイズ可能

|

|||||||

| 乗用車向けADAS市場の機会、成長要因、業界動向分析、および2026年から2035年までの予測 |

|

出版日: 2025年12月31日

発行: Global Market Insights Inc.

ページ情報: 英文 230 Pages

納期: 2~3営業日

|

概要

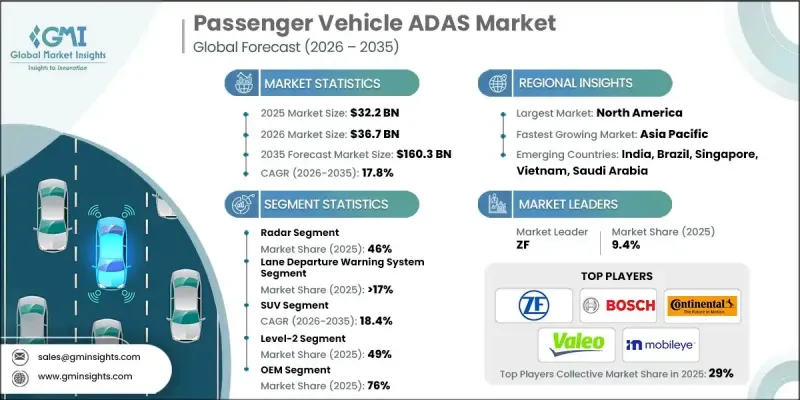

世界の乗用車向けADAS市場は、2025年に322億米ドルと評価され、2035年までにCAGR 17.8%で成長し、1,603億米ドルに達すると予測されています。

この成長は、政府の安全政策の厳格化と車両評価基準の進化によるものです。これにより自動車メーカーは、コンプライアンス目標の達成と競争力強化のためにADAS(先進運転支援システム)を統合するよう促されています。購入者は保護性能、運転の容易さ、疲労軽減をますます重視しており、これが乗用車全体でのインテリジェント支援技術の採用拡大を支えています。チップ製造効率の向上、大規模生産、サプライヤー間の競争激化によりシステムコストが低下し、車両価格に大きな影響を与えることなく、ADASの普及がプレミアムモデルを超えて拡大しています。メーカー各社は、ブランドイメージの強化、価格戦略の支援、長期的な顧客ロイヤルティ構築の戦略的ツールとして、ADAS機能セットを積極的に活用しています。ドライバー支援技術に対する消費者の理解が深まるにつれ、需要はさらに強化され、ADASは現代の乗用車設計における中核的要素としての地位を確立しつつあります。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測年度 | 2026-2035 |

| 開始時価値 | 322億米ドル |

| 予測金額 | 1,603億米ドル |

| CAGR | 17.8% |

レーダーセグメントは2025年に46%のシェアを占めました。レーダーシステムは、その安定した性能と信頼性から、ADASアーキテクチャにおける基盤となるセンシング技術として位置付けられています。一方、イメージセンサーは、正確なシステム解釈を支える詳細な視覚的入力を提供する点で高く評価されています。センサーの解像度と処理能力の進歩により、システム全体の精度と堅牢性が向上し、次世代ADAS導入におけるマルチセンサー統合の役割が強化されています。

車線逸脱警報システムセグメントは2025年に17%のシェアを占め、約55億米ドルの市場規模となりました。このセグメントは、長時間の運転におけるドライバーの負担軽減と快適性向上を支援する運転支援ソリューションへの需要拡大の恩恵を受けています。車両の安定した位置維持を支援する本システムの能力は、ユーザーの信頼性向上と持続的な注意力維持に寄与しており、これらの要因が乗用車所有者における本システムの普及拡大を促進しています。

米国の乗用車向けADAS市場は2025年に107億米ドルと評価されました。高度な支援機能への関心の高まり、メーカー主導の機能差別化、インテリジェント運転機能の普及拡大が導入を後押ししています。ソフトウェア中心の車両プラットフォームとリモート更新機能は、機能強化を加速させ、あらゆる車両カテゴリーで新たな収益モデルを可能にしています。規制面でも、構造化された導入枠組みを通じて、管理された条件下でのより高度な自動化レベルを徐々に支援する動きが進んでいます。

よくあるご質問

目次

第1章 調査手法

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率分析

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 規制上の安全要件

- より安全な車両に対する消費者の嗜好

- 技術コスト削減

- OEMの差別化戦略

- 電気自動車の成長

- 業界の潜在的リスク&課題

- 高度なシステム統合の複雑性

- 高度自動化に関する規制の不確実性

- 市場機会

- レベル2+およびレベル3システムの拡大

- センサーフュージョンとAIの進歩

- アフターマーケットおよび改造の可能性

- データ収益化とソフトウェアサービス

- 成長可能性分析

- 規制情勢

- 北米

- 米国- 連邦自動車安全基準(FMVSS)

- カナダ- 自動車安全規制

- 欧州

- 英国- 道路車両(構造および使用)規制

- ドイツ- 自動運転法

- フランス- モビリティ指向法(LOM)

- イタリア- 道路交通法(Codice della Strada)

- スペイン- 一般交通規制

- アジア太平洋地域

- 中国- インテリジェントコネクテッドカー規制

- 日本- 道路運送車両法

- インド- 中央自動車規則

- ラテンアメリカ

- ブラジル- 国家交通法規

- メキシコ- 公式メキシコ車両安全基準(NOM)

- アルゼンチン- 国家交通法

- 中東・アフリカ

- UAE-連邦交通法

- 南アフリカ- 国家道路交通法

- サウジアラビア- 交通法規

- 北米

- ポーター分析

- PESTEL分析

- 技術とイノベーションの動向

- 現在の技術動向

- 新興技術

- 生産統計

- 生産拠点

- 消費ハブ

- 輸出と輸入

- コスト内訳分析

- 開発コスト構造

- 研究開発コスト分析

- マーケティング及び販売コスト

- 特許分析

- 持続可能性と環境面

- 持続可能な実践

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境配慮型イニシアチブ

- ADAS規格、検証及び安全評価への影響

- Euro NCAP、Global NCAP、IIHSの評価がADAS導入に与える影響

- UNECE規制(R79、R152、R157)およびOEMの適合プロセス

- 自動化レベル別認証・検証・試験要件

- 安全評価がOEMの機能パッケージングと価格設定に与える影響

- ADASソフトウェアとコンピューティングアーキテクチャの概観

- 集中型vsドメイン別vsゾーン別ADASアーキテクチャ

- SoCおよびECUの進化(ADAS ECU→集中型コンピューティング)

- ミドルウェア、オペレーティングシステム及びリアルタイム制約

- OTA更新対応状況とソフトウェアライフサイクルへの影響

- ADASコストと支払意思額

- ADASデータ、サイバーセキュリティ及び機能安全(ISO 26262/SOTIF)

- OEMのADASロードマップと機能移行分析

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ地域

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画と資金調達

第5章 市場推計・予測:システム別、2022-2035

- アダプティブ・クルーズ・コントロール

- 死角検知システム

- 車線逸脱警報システム

- 自動緊急ブレーキ(AEB)

- 前方衝突警報

- 暗視システム

- ドライバー監視

- タイヤ空気圧監視システム

- ヘッドアップディスプレイ

- 駐車支援システム

- その他

第6章 市場推計・予測:センサー別、2022-2035

- レーダー

- ライダー

- 超音波

- カメラ

- その他

第7章 市場推計・予測:車両別、2022-2035

- セダン

- SUV

- ハッチバック

第8章 市場推計・予測:レベル別、2022-2035

- レベル1

- レベル2

- レベル3

- レベル4

- レベル5

第9章 市場推計・予測:推進力別、2022-2035

- 内燃機関(ICE)

- 電気自動車(EV)

- BEV(バッテリー式電気自動車)

- ハイブリッド電気自動車(HCEV)

- 燃料電池自動車(FCEV)

- ハイブリッド

第10章 市場推計・予測:流通チャネル別、2022-2035

- OEM

- アフターマーケット

第11章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- ポルトガル

- クロアチア

- ベネルクス

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- シンガポール

- タイ

- インドネシア

- ベトナム

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- コロンビア

- 中東・アフリカ地域

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

第12章 企業プロファイル

- 世界企業

- Aisin

- Aptiv

- Autoliv

- Bosch

- Continental

- Denso

- Harman

- Hella Forvia

- Magna International

- Mobileye

- Renesas Electronics

- Texas Instruments

- Valeo

- ZF Friedrichshafen

- 地域別プレーヤー

- Ambarella

- Clarion

- Ficosa

- Gentex

- Siemens

- Emerging/Disruptor Players

- Black Sesame Technologies

- Horizon Robotics

- Innoviz Technologies

- Luminar Technologies

- Mobileye Vision Technologies(China)

- Spark Minda

- Uhnder