|

|

市場調査レポート

商品コード

1732204

ADASの世界市場:車両タイプ別、電気自動車タイプ別、システムタイプ別、ハードウェアオファリング別、ソフトウェアオフォアリング別、自動運転レベル別、車両クラス別、地域別 - 2032年までの予測ADAS Market by Hardware Offering, Software Offering, System Type, Vehicle Class, Vehicle Type, EV Type, Level of Autonomy, and Region - Global Forecast to 2032 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| ADASの世界市場:車両タイプ別、電気自動車タイプ別、システムタイプ別、ハードウェアオファリング別、ソフトウェアオフォアリング別、自動運転レベル別、車両クラス別、地域別 - 2032年までの予測 |

|

出版日: 2025年05月16日

発行: MarketsandMarkets

ページ情報: 英文 536 Pages

納期: 即納可能

|

全表示

- 概要

- 図表

- 目次

ADASの市場規模は、2025年の3億5,980万台から2032年には6億5,250万台にCAGR8.9%で成長すると予測されています。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2021年~2032年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2032年 |

| 検討単位 | 金額(100万米ドル/1,000米ドル) |

| セグメント別 | 車両タイプ別、電気自動車タイプ別、システムタイプ別、ハードウェアオファリング別、ソフトウェアオフォアリング別、自動運転レベル別、車両クラス別、地域別 |

| 対象地域 | アジア太平洋、北米、欧州、その他の地域 |

ADAS市場は、ユーザーフレンドリーなインターフェイス、無線アップデート、長期的なシステム性能向上のためのデータ分析に焦点を当てた、ソフトウェア革新への戦略的シフトを経験しています。エッジ・コンピューティングの進歩により、車両のカメラやセンサーがローカルでデータを処理できるようになり、接続が限られた地域でも迅速な意思決定と中断のない機能が可能になります。さらに、人工知能(AI)、機械学習(ML)、モノのインターネット(IoT)、ビッグデータ分析などの最先端技術とADASの統合により、よりスマートで適応性の高いシステムの開発が加速しています。安全規制が強化され、より安全な交通機関に対する消費者の要求が高まる中、ADASソリューションがドライバーの安全性向上と交通事故削減に貢献することから、商用車セグメントも大きな成長を遂げようとしています。

バッテリー電気自動車(BEV)セグメントは、台数ベースで最大の市場シェアを占めると予測されます。BEVの需要拡大は、EVバッテリーの着実なコスト低下、航続距離の向上、世界のEV充電インフラの急速な拡大に起因しています。インド、中国、米国、欧州数カ国を含む主要市場の各国政府は、EV購入と充電インフラ整備の両方に補助金やインセンティブを提供することで、この移行を積極的に支援しています。こうした補助金には、税金の割り戻し、EVインフラ整備のための助成金、輸入関税の引き下げなどがあり、これらすべてがBEVセグメントの成長を促進しています。これを受けて、BMW、BYD、メルセデス・ベンツ、アウディなどのOEMは、高度な安全性と運転支援機能を備えた電気自動車を投入しています。例えば、フォードの2025年型カプリEVには、車線逸脱警告、車線維持支援、死角検出、交通標識認識、ドライバー・モニタリング、アダプティブ・クルーズ・コントロール、車線変更支援、自動駐車などの機能が搭載されています。2025年2月には、BYD(中国)が「God's Eye」運転支援システムを導入し、すべてのBYD車に高度なインテリジェント運転技術を搭載することを可能にしました。したがって、BEVは将来のモビリティの重要な柱として浮上しています。

予測期間中、乗用車セグメントがADAS市場をリードすると予測されます。自動運転車の動向と乗用車の技術開発の高まりが、セグメントの成長を牽引するとみられます。高級車に対する需要は世界的に高まっており、ほとんどの高級車にはドライバー・モニタリング・システム、インテリジェント・パーク・システム、歩行者検知システム、車線逸脱警告システム、死角モニタリング・システム、クロス・トラフィック・アラートが装備されています。例えば、2025年モデルのジェネシスG90には、さまざまな先進安全・運転支援機能が装備されています。リモートスマートパーキングアシスト、ストップ&ゴー機能付きスマートクルーズコントロール、ハンズオンディテクション、セーフエグジットアシスト、ブラインドスポット衝突回避アシスト、前方衝突回避アシスト、レーンキープアシスト、レーンフォローアシスト、ドライバーアテンションウォーニングなどです。Toyota、Hyundai、Tesla、Ford、Mercedes、BMW、Jaguar、General MotorsなどのOEMも、より高度な自律走行車の開発に広く投資しています。例えば、現代自動車は2025年3月、米国で2025年から2028年までに210億米ドルを投資すると発表しました。これには、自律走行技術に割り当てられた60億米ドルが含まれ、生産能力とエネルギー・インフラの強化を目指しています。

欧州は予測期間中、ADAS市場で大きな市場シェアを持つと予測されています。同地域における厳しい排ガス規制とゼロ・エミッション目標は、乗用車と商用車の両メーカーに大きな影響を与えると予想されます。欧州のADAS市場の拡大は、渋滞アシストや後方交錯による死角検知といった運転支援機能の技術進歩が牽引しています。2024年7月7日からは、EU一般安全規制II(GSR II)の第2段階として、すべての新車に、より厳しい安全基準を満たすことが義務付けられます。この規制は、先進緊急ブレーキシステム(AEBS)、緊急車線維持システム(ELKS)、緊急停止信号(ESS)、インテリジェントスピードアシスタンス(ISA)、ドライバー眠気・注意力警報(DDAW)、後退検知(REV)、イベントデータレコーダー(EDR)など、いくつかの必須技術を新車に搭載することを自動車メーカーに義務付けています。バスや大型商用車には、死角情報システム(BSIS)、移動オフ情報システム(MOIS)、タイヤ空気圧監視システム(TPMS)などの追加システムが必要です。さらに、EVへの移行の増加と交通安全への関心の高まり、消費者の意識の高まりが、この地域におけるADASの需要を押し上げると思われます。

当レポートでは、世界のADAS市場について調査し、車両タイプ別、電気自動車タイプ別、システムタイプ別、ハードウェアオファリング別、ソフトウェアオフォアリング別、自動運転レベル別、車両クラス別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- 価格分析

- エコシステム分析

- サプライチェーン分析

- ケーススタディ分析

- 投資と資金調達のシナリオ

- 特許分析

- 技術分析

- サプライヤー分析

- 主要プレーヤー別ADASサービス

- 半自律走行車および自律走行車の開発と導入

- ADASソリューションプロバイダーの機会

- ADAS統合とアクセシビリティの動向

- 貿易分析

- 関税と規制状況

- 2025年~2026年の主な会議とイベント

- 主要な利害関係者と購入基準

- 顧客ビジネスに影響を与える動向/混乱

- 生成AIの影響

- MNMのL2/L3とL4自動運転スタックの主な違いに関する洞察

- 次世代ADASと自律走行を支える高性能チップに関するMNMの洞察

- モビリティとトラック輸送におけるレベル4への進歩に関するMNMの洞察

- 2025年の米国関税の影響の概要

第6章 ADAS市場(車両タイプ別)

- イントロダクション

- 乗用車

- 軽商用車

- バス

- トラック

- 主要な洞察

第7章 ADAS市場(電気自動車タイプ別)

- イントロダクション

- バッテリー電気自動車

- 燃料電池電気自動車

- ハイブリッド電気自動車

- プラグインハイブリッド電気自動車

- 主要な洞察

第8章 ADAS市場(システムタイプ別)

- イントロダクション

- アダプティブクルーズコントロール

- アダプティブフロントライト

- 自動緊急ブレーキ

- 死角検知

- クロストラフィックアラート

- ドライバーモニタリングシステム

- 前方衝突警報

- インテリジェントパークアシスト

- 車線逸脱警告

- ナイトビジョンシステム

- 歩行者検知システム

- 道路標識認識

- タイヤ空気圧監視システム

- 渋滞アシスト

- 主要な洞察

第9章 ADAS市場(ハードウェアオファリング別)

- イントロダクション

- カメラユニット

- LiDAR

- レーダーセンサー

- 超音波センサー

- ECUS

- その他

- 主要な業界洞察

第10章 ADAS市場(ソフトウェアオファリング別)

- イントロダクション

- ミドルウェア

- アプリケーションソフトウェア

- オペレーティングシステム

第11章 ADAS市場(自動運転レベル別)

- イントロダクション

- L1

- L2

- L3

- L4

- L5

- 主要な洞察

第12章 ADAS市場(車両クラス別)

第13章 ADAS市場(地域別)

- イントロダクション

- アジア太平洋

- マクロ経済見通し

- 中国

- インド

- 日本

- 韓国

- タイ

- インドネシア

- その他

- 欧州

- マクロ経済見通し

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- 英国

- トルコ

- その他

- 北米

- マクロ経済見通し

- 米国

- カナダ

- メキシコ

- その他の地域

- マクロ経済見通し

- ブラジル

- 南アフリカ

- イラン

第14章 競合情勢

- 概要

- 主要参入企業の戦略/強み

- 主要企業の市場シェア分析(2024年)

- 2024年における上場企業/上場企業の収益分析

- 企業評価と財務指標

- ブランド/製品比較

- 企業評価マトリックス:主要参入企業、2024年

- 企業評価マトリックス:スタートアップ/中小企業、2024年

- 競合シナリオ

第15章 市場における提言

第16章 企業プロファイル

- 主要参入企業

- ROBERT BOSCH GMBH

- CONTINENTAL AG

- ZF FRIEDRICHSHAFEN AG

- DENSO CORPORATION

- MAGNA INTERNATIONAL INC.

- MOBILEYE

- APTIV

- VALEO

- HYUNDAI MOBIS

- NVIDIA CORPORATION

- NXP SEMICONDUCTORS

- AUTOLIV

- ASTEMO LTD.

- HORIZON ROBOTICS INC.

- ADVANCED MICRO DEVICES, INC.

- FICOSA INTERNACIONAL SA

- その他の企業

- AISIN CORPORATION

- RENESAS ELECTRONICS CORPORATION

- INFINEON TECHNOLOGIES AG

- HELLA GMBH & CO. KGAA

- TEXAS INSTRUMENTS INCORPORATED

- SAMSUNG

- GENTEX CORPORATION

- BLACKBERRY LIMITED

- MICROCHIP TECHNOLOGY INC.

- VEONEER US SAFETY SYSTEMS, LLC.

- PANASONIC AUTOMOTIVE SYSTEMS CO., LTD.

第17章 付録

List of Tables

- TABLE 1 ADAS MARKET DEFINITION, BY SYSTEM TYPE

- TABLE 2 ADAS MARKET DEFINITION, BY ELECTRIC VEHICLE TYPE

- TABLE 3 ADAS MARKET DEFINITION, BY LEVEL OF AUTONOMY

- TABLE 4 ADAS MARKET DEFINITION, BY VEHICLE TYPE

- TABLE 5 ADAS MARKET DEFINITION, BY HARDWARE OFFERING

- TABLE 6 ADAS MARKET DEFINITION, BY SOFTWARE OFFERING

- TABLE 7 INCLUSIONS AND EXCLUSIONS

- TABLE 8 CURRENCY EXCHANGE RATES (PER USD), 2019-2024

- TABLE 9 GLOBAL LUXURY CAR SALES BY GERMAN BRANDS, 2021-2024 (THOUSAND UNITS)

- TABLE 10 LUXURY CAR SALES BY GERMAN BRANDS IN CHINA, 2021-2024 (THOUSAND UNITS)

- TABLE 11 OEM SHIFT FROM L0 TO L3

- TABLE 12 GOVERNMENT SAFETY REGULATIONS

- TABLE 13 INDICATIVE PRICING ANALYSIS, BY HARDWARE OFFERING, 2024

- TABLE 14 AVERAGE SELLING PRICE TREND OF CAMERA UNITS BY REGION, 2022-2024 (USD)

- TABLE 15 AVERAGE SELLING PRICE TREND OF LIDAR, BY REGION, 2022-2024 (USD)

- TABLE 16 AVERAGE SELLING PRICE TREND OF RADAR SENSORS BY REGION, 2022-2024 (USD)

- TABLE 17 AVERAGE SELLING PRICE TREND OF ULTRASONIC SENSORS, BY REGION, 2022-2024 (USD)

- TABLE 18 ROLE OF COMPANIES IN ECOSYSTEM

- TABLE 19 LIST OF FUNDING, 2022-2025

- TABLE 20 PATENT REGISTRATIONS, 2022-2024

- TABLE 21 ADAS SUPPLIERS, BY OEM

- TABLE 22 TESLA AUTOPILOT SUBSCRIPTION PRICING

- TABLE 23 ADAS PACKAGE: NISSAN ALTIMA

- TABLE 24 ADAS PACKAGE: NISSAN LEAF

- TABLE 25 ADAS PACKAGE: NISSAN TITAN

- TABLE 26 STANDARD SAFETY FEATURES: MERCEDES S CLASS

- TABLE 27 ADAS PACKAGE: MERCEDES C CLASS

- TABLE 28 DISTRONIC ADAPTIVE CRUISE CONTROL: MERCEDES C CLASS

- TABLE 29 ADAS PACKAGE: MERCEDES E CLASS

- TABLE 30 ADAS PACKAGE: AUDI A3 SEDAN

- TABLE 31 CONVENIENCE PLUS PACKAGE: AUDI Q3

- TABLE 32 ADAS PACKAGE: CADILLAC XT6

- TABLE 33 ADAS PACKAGE: CADILLAC XT4

- TABLE 34 IMPORT DATA FOR HS CODE 8708, BY COUNTRY, 2021-2024 (USD BILLION)

- TABLE 35 EXPORT DATA FOR HS CODE 8708, BY COUNTRY, 2021-2024 (USD BILLION)

- TABLE 36 IMPORT TARIFFS ON ADAS COMPONENTS IN EUROPEAN UNION

- TABLE 37 IMPORT TARIFFS ON ADAS COMPONENTS IN US

- TABLE 38 IMPORT TARIFFS ON ADAS COMPONENTS IN INDIA

- TABLE 39 IMPORT TARIFFS ON ADAS COMPONENTS IN CHINA

- TABLE 40 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 41 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 42 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 43 ADAS REGULATIONS AND INITIATIVES

- TABLE 44 NCAP REGULATIONS

- TABLE 45 KEY CONFERENCES AND EVENTS, 2025-2026

- TABLE 46 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR ADAS, BY VEHICLE TYPE (%)

- TABLE 47 KEY BUYING CRITERIA FOR ADAS, BY VEHICLE TYPE

- TABLE 48 US TOTAL IMPORTS (2024) AND ADJUSTED RECIPROCAL TARIFFS

- TABLE 49 US AUTOMOTIVE IMPORTS (2024) AND ADJUSTED RECIPROCAL TARIFFS

- TABLE 50 CHINESE EXPORTS TO US AND MEXICO, 2022-2024

- TABLE 51 ADAS MARKET, BY VEHICLE TYPE, 2021-2024 (THOUSAND UNITS)

- TABLE 52 ADAS MARKET, BY VEHICLE TYPE, 2025-2032 (THOUSAND UNITS)

- TABLE 53 PASSENGER CAR: ADAS MARKET, BY REGION, 2021-2024 (THOUSAND UNITS)

- TABLE 54 PASSENGER CAR: ADAS MARKET, BY REGION, 2025-2032 (THOUSAND UNITS)

- TABLE 55 LIGHT COMMERCIAL VEHICLE: ADAS MARKET, BY REGION, 2021-2024 (THOUSAND UNITS)

- TABLE 56 LIGHT COMMERCIAL VEHICLE: ADAS MARKET, BY REGION, 2025-2032 (THOUSAND UNITS)

- TABLE 57 BUS: ADAS MARKET, BY REGION, 2021-2024 (THOUSAND UNITS)

- TABLE 58 BUS: ADAS MARKET, BY REGION, 2025-2032 (THOUSAND UNITS)

- TABLE 59 TRUCK: ADAS MARKET, BY REGION, 2021-2024 (THOUSAND UNITS)

- TABLE 60 TRUCK: ADAS MARKET, BY REGION, 2025-2032 (THOUSAND UNITS)

- TABLE 61 ADAS MARKET, BY ELECTRIC VEHICLE TYPE, 2021-2024 (THOUSAND UNITS)

- TABLE 62 ADAS MARKET, BY ELECTRIC VEHICLE TYPE, 2025-2032 (THOUSAND UNITS)

- TABLE 63 BATTERY ELECTRIC VEHICLES IN ADAS MARKET, 2025

- TABLE 64 FUEL CELL ELECTRIC VEHICLES IN ADAS MARKET, 2020-2024

- TABLE 65 HYBRID ELECTRIC VEHICLES IN ADAS MARKET, 2024-2025

- TABLE 66 PLUG-IN HYBRID ELECTRIC VEHICLES IN ADAS MARKET, 2024-2025

- TABLE 67 ADAS MARKET, BY SYSTEM TYPE, 2021-2024 (THOUSAND UNITS)

- TABLE 68 ADAS MARKET, BY SYSTEM TYPE, 2025-2032 (THOUSAND UNITS)

- TABLE 70 ADAPTIVE CRUISE CONTROL: ADAS MARKET, BY REGION, 2021-2024 (THOUSAND UNITS)

- TABLE 71 ADAPTIVE CRUISE CONTROL: ADAS MARKET, BY REGION, 2025-2032 (THOUSAND UNITS)

- TABLE 72 ADAPTIVE FRONT LIGHT: TOP-SELLING MODELS BY OEMS, 2024

- TABLE 73 ADAPTIVE FRONT LIGHT: ADAS MARKET, BY REGION, 2021-2024 (THOUSAND UNITS)

- TABLE 74 ADAPTIVE FRONT LIGHT: ADAS MARKET, BY REGION, 2025-2032 (THOUSAND UNITS)

- TABLE 75 AUTOMATIC EMERGENCY BRAKING: TOP-SELLING MODELS BY OEMS, 2024

- TABLE 76 AUTOMATIC EMERGENCY BRAKING: ADAS MARKET, BY REGION, 2021-2024 (THOUSAND UNITS)

- TABLE 77 AUTOMATIC EMERGENCY BRAKING: ADAS MARKET, BY REGION, 2025-2032 (THOUSAND UNITS)

- TABLE 78 BLIND SPOT DETECTION: TOP-SELLING MODELS BY OEMS, 2024

- TABLE 79 BLIND SPOT DETECTION: ADAS MARKET, BY REGION, 2021-2024 (THOUSAND UNITS)

- TABLE 80 BLIND SPOT DETECTION: ADAS MARKET, BY REGION, 2025-2032 (THOUSAND UNITS)

- TABLE 81 CROSS TRAFFIC ALERT: TOP-SELLING MODELS BY OEMS, 2024

- TABLE 82 CROSS TRAFFIC ALERT SYSTEM: ADAS MARKET, BY REGION, 2021-2024 (THOUSAND UNITS)

- TABLE 83 CROSS TRAFFIC ALERT SYSTEM: ADAS MARKET, BY REGION, 2025-2032 (THOUSAND UNITS)

- TABLE 84 DRIVER MONITORING SYSTEM: TOP-SELLING MODELS BY OEMS, 2024

- TABLE 85 DRIVER MONITORING SYSTEM: ADAS MARKET, BY REGION, 2021-2024 (THOUSAND UNITS)

- TABLE 86 DRIVER MONITORING SYSTEM: ADAS MARKET, BY REGION, 2025-2032 (THOUSAND UNITS)

- TABLE 87 FORWARD COLLISION WARNING: TOP-SELLING MODELS BY OEMS, 2024

- TABLE 88 FORWARD COLLISION WARNING: ADAS MARKET, BY REGION, 2021-2024 (THOUSAND UNITS)

- TABLE 89 FORWARD COLLISION WARNING: ADAS MARKET, BY REGION, 2025-2032 (THOUSAND UNITS)

- TABLE 90 INTELLIGENT PARK ASSIST: TOP-SELLING MODELS BY OEMS, 2024

- TABLE 91 INTELLIGENT PARK ASSIST: ADAS MARKET, BY REGION, 2021-2024 (THOUSAND UNITS)

- TABLE 92 INTELLIGENT PARK ASSIST: ADAS MARKET, BY REGION, 2025-2032 (THOUSAND UNITS)

- TABLE 93 LANE DEPARTURE WARNING: TOP-SELLING MODELS BY OEMS, 2024

- TABLE 94 LANE DEPARTURE WARNING: ADAS MARKET, BY REGION, 2021-2024 (THOUSAND UNITS)

- TABLE 95 LANE DEPARTURE WARNING: ADAS MARKET, BY REGION, 2025-2032 (THOUSAND UNITS)

- TABLE 96 NIGHT VISION SYSTEM: ADAS MARKET, BY REGION, 2021-2024 (THOUSAND UNITS)

- TABLE 97 NIGHT VISION SYSTEM: ADAS MARKET, BY REGION, 2025-2032 (THOUSAND UNITS)

- TABLE 98 PEDESTRIAN DETECTION SYSTEM: ADAS MARKET, BY REGION, 2021-2024 (THOUSAND UNITS)

- TABLE 99 PEDESTRIAN DETECTION SYSTEM: ADAS MARKET, BY REGION, 2025-2032 (THOUSAND UNITS)

- TABLE 100 ROAD SIGN RECOGNITION: ADAS MARKET, BY REGION, 2021-2024 (THOUSAND UNITS)

- TABLE 101 ROAD SIGN RECOGNITION: ADAS MARKET, BY REGION, 2025-2032 (THOUSAND UNITS)

- TABLE 102 TIRE PRESSURE MONITORING SYSTEM: TOP-SELLING MODELS BY OEMS, 2024

- TABLE 103 TIRE PRESSURE MONITORING SYSTEM: ADAS MARKET, BY REGION, 2021-2024 (THOUSAND UNITS)

- TABLE 104 TIRE PRESSURE MONITORING SYSTEM: ADAS MARKET, BY REGION, 2025-2032 (THOUSAND UNITS)

- TABLE 105 TRAFFIC JAM ASSIST: ADAS MARKET, BY REGION, 2021-2024 (THOUSAND UNITS)

- TABLE 106 TRAFFIC JAM ASSIST: ADAS MARKET, BY REGION, 2025-2032 (THOUSAND UNITS)

- TABLE 107 ADAS FUNCTIONS SUPPORTED BY ADAS SENSORS

- TABLE 108 TOP HARDWARE PROVIDERS, 2024

- TABLE 109 ADAS MARKET, BY HARDWARE OFFERING, 2021-2024 (THOUSAND UNITS)

- TABLE 110 ADAS MARKET, BY HARDWARE OFFERING, 2025-2032 (THOUSAND UNITS)

- TABLE 111 ADAS MARKET, BY HARDWARE OFFERING, 2021-2024 (USD MILLION)

- TABLE 112 ADAS MARKET, BY HARDWARE OFFERING, 2025-2032 (USD MILLION)

- TABLE 113 MANUFACTURERS PROVIDING AUTOMOTIVE CAMERAS TO OEMS, 2025

- TABLE 114 CAMERA UNITS: ADAS HARDWARE MARKET, BY REGION, 2021-2024 (THOUSAND UNITS)

- TABLE 115 CAMERA UNITS: ADAS HARDWARE MARKET, BY REGION, 2025-2032 (THOUSAND UNITS)

- TABLE 116 CAMERA UNITS: ADAS HARDWARE MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 117 CAMERA UNITS: ADAS HARDWARE MARKET, BY REGION, 2025-2032 (USD MILLION)

- TABLE 118 MANUFACTURERS PROVIDING LIDAR TO OEMS, 2025

- TABLE 119 LIDAR: ADAS HARDWARE MARKET, BY REGION, 2021-2024 (THOUSAND UNITS)

- TABLE 120 LIDAR: ADAS HARDWARE MARKET, BY REGION, 2025-2032 (THOUSAND UNITS)

- TABLE 121 LIDAR: ADAS HARDWARE MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 122 LIDAR: ADAS HARDWARE MARKET, BY REGION, 2025-2032 (USD MILLION)

- TABLE 123 MANUFACTURERS PROVIDING RADAR TO OEMS, 2025

- TABLE 124 RADAR SENSORS: ADAS HARDWARE MARKET, BY REGION, 2021-2024 (THOUSAND UNITS)

- TABLE 125 RADAR SENSORS: ADAS HARDWARE MARKET, BY REGION, 2025-2032 (THOUSAND UNITS)

- TABLE 126 RADAR SENSORS: ADAS HARDWARE MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 127 RADAR SENSORS: ADAS HARDWARE MARKET, BY REGION, 2025-2032 (USD MILLION)

- TABLE 128 MANUFACTURERS PROVIDING ULTRASONIC SENSORS TO OEMS, 2025

- TABLE 129 ULTRASONIC SENSORS: ADAS HARDWARE MARKET, BY REGION, 2021-2024 (THOUSAND UNITS)

- TABLE 130 ULTRASONIC SENSORS: ADAS HARDWARE MARKET, BY REGION, 2025-2032 (THOUSAND UNITS)

- TABLE 131 ULTRASONIC SENSORS: ADAS HARDWARE MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 132 ULTRASONIC SENSORS: ADAS HARDWARE MARKET, BY REGION, 2025-2032 (USD MILLION)

- TABLE 133 AUTOMOTIVE SOFTWARE OFFERINGS BY KEY PLAYERS

- TABLE 134 ADAS MARKET, BY LEVEL OF AUTONOMY, 2021-2024 (THOUSAND UNITS)

- TABLE 135 ADAS MARKET, BY LEVEL OF AUTONOMY, 2025-2032 (THOUSAND UNITS)

- TABLE 136 L1: ADAS MARKET, BY REGION, 2021-2024 (THOUSAND UNITS)

- TABLE 137 L1: ADAS MARKET, BY REGION, 2025-2032 (THOUSAND UNITS)

- TABLE 138 L2: ADAS MARKET, BY REGION, 2021-2024 (THOUSAND UNITS)

- TABLE 139 L2: ADAS MARKET, BY REGION, 2025-2032 (THOUSAND UNITS)

- TABLE 140 L3: ADAS MARKET, BY REGION, 2021-2024 (THOUSAND UNITS)

- TABLE 141 L3: ADAS MARKET, BY REGION, 2025-2032 (THOUSAND UNITS)

- TABLE 142 PASSENGER CAR FEATURE MAPPING FOR GEELY

- TABLE 143 PASSENGER CAR FEATURE MAPPING FOR SAIC MOTOR

- TABLE 144 PASSENGER CAR FEATURE MAPPING FOR CHANGAN

- TABLE 145 PASSENGER CAR FEATURE MAPPING FOR DONGFENG

- TABLE 146 PASSENGER CAR FEATURE MAPPING FOR BAIC MOTOR

- TABLE 147 PASSENGER CAR FEATURE MAPPING FOR FAW

- TABLE 148 PASSENGER CAR FEATURE MAPPING FOR HYUNDAI MOTOR COMPANY

- TABLE 149 PASSENGER CAR FEATURE MAPPING FOR KIA MOTORS

- TABLE 150 PASSENGER CAR FEATURE MAPPING FOR VOLKSWAGEN

- TABLE 151 PASSENGER CAR FEATURE MAPPING FOR PSA GROUP

- TABLE 152 PASSENGER CAR FEATURE MAPPING FOR BMW

- TABLE 153 PASSENGER CAR FEATURE MAPPING FOR DAIMLER

- TABLE 154 PASSENGER CAR FEATURE MAPPING FOR RENAULT GROUP

- TABLE 155 PASSENGER CAR FEATURE MAPPING FOR TOYOTA

- TABLE 156 PASSENGER CAR FEATURE MAPPING FOR HYUNDAI GROUP

- TABLE 157 PASSENGER CAR FEATURE MAPPING FOR GENERAL MOTORS

- TABLE 158 PASSENGER CAR FEATURE MAPPING FOR FORD

- TABLE 159 PASSENGER CAR FEATURE MAPPING FOR TESLA

- TABLE 160 PASSENGER CAR FEATURE MAPPING FOR CHEVROLET

- TABLE 161 ADAS MARKET, BY REGION, 2021-2024 (THOUSAND UNITS)

- TABLE 162 ADAS MARKET, BY REGION, 2025-2032 (THOUSAND UNITS)

- TABLE 163 ASIA PACIFIC: ADAS MARKET, BY COUNTRY/REGION, 2021-2024 (THOUSAND UNITS)

- TABLE 164 ASIA PACIFIC: ADAS MARKET, BY COUNTRY/REGION, 2025-2032 (THOUSAND UNITS)

- TABLE 165 MANUFACTURERS PROVIDING ADAS COMPONENTS TO OEMS IN CHINA, 2025

- TABLE 166 CHINA: ADAS MARKET, BY VEHICLE TYPE, 2021-2024 (THOUSAND UNITS)

- TABLE 167 CHINA: ADAS MARKET, BY VEHICLE TYPE, 2025-2032 (THOUSAND UNITS)

- TABLE 168 MANUFACTURERS PROVIDING ADAS COMPONENTS TO OEMS IN INDIA, 2025

- TABLE 169 INDIA: ADAS MARKET, BY VEHICLE TYPE, 2021-2024 (THOUSAND UNITS)

- TABLE 170 INDIA: ADAS MARKET, BY VEHICLE TYPE, 2025-2032 (THOUSAND UNITS)

- TABLE 171 MANUFACTURERS PROVIDING ADAS COMPONENTS TO OEMS IN JAPAN, 2025

- TABLE 172 JAPAN: ADAS MARKET, BY VEHICLE TYPE, 2021-2024 (THOUSAND UNITS)

- TABLE 173 JAPAN: ADAS MARKET, BY VEHICLE TYPE, 2025-2032 (THOUSAND UNITS)

- TABLE 174 MANUFACTURERS PROVIDING ADAS COMPONENTS TO OEMS IN SOUTH KOREA, 2025

- TABLE 175 SOUTH KOREA: ADAS MARKET, BY VEHICLE TYPE, 2021-2024 (THOUSAND UNITS)

- TABLE 176 SOUTH KOREA: ADAS MARKET, BY VEHICLE TYPE, 2025-2032 (THOUSAND UNITS)

- TABLE 177 THAILAND: ADAS MARKET, BY VEHICLE TYPE, 2021-2024 (THOUSAND UNITS)

- TABLE 178 THAILAND: ADAS MARKET, BY VEHICLE TYPE, 2025-2032 (THOUSAND UNITS)

- TABLE 179 INDONESIA: ADAS MARKET, BY VEHICLE TYPE, 2021-2024 (THOUSAND UNITS)

- TABLE 180 INDONESIA: ADAS MARKET, BY VEHICLE TYPE, 2025-2032 (THOUSAND UNITS)

- TABLE 181 REST OF ASIA PACIFIC: ADAS MARKET, BY VEHICLE TYPE, 2021-2024 (THOUSAND UNITS)

- TABLE 182 REST OF ASIA PACIFIC: ADAS MARKET, BY VEHICLE TYPE, 2025-2032 (THOUSAND UNITS)

- TABLE 183 EUROPE: ADAS MARKET, BY COUNTRY, 2021-2024 (THOUSAND UNITS)

- TABLE 184 EUROPE: ADAS MARKET, BY COUNTRY, 2025-2032 (THOUSAND UNITS)

- TABLE 185 MANUFACTURERS OFFERING ADAS COMPONENTS TO OEMS IN GERMANY, 2025

- TABLE 186 GERMANY: ADAS MARKET, BY VEHICLE TYPE, 2021-2024 (THOUSAND UNITS)

- TABLE 187 GERMANY: ADAS MARKET, BY VEHICLE TYPE, 2025-2032 (THOUSAND UNITS)

- TABLE 188 MANUFACTURERS PROVIDING ADAS COMPONENTS TO OEMS IN FRANCE, 2025

- TABLE 189 FRANCE: ADAS MARKET, BY VEHICLE TYPE, 2021-2024 (THOUSAND UNITS)

- TABLE 190 FRANCE: ADAS MARKET, BY VEHICLE TYPE, 2025-2032 (THOUSAND UNITS)

- TABLE 191 ITALY: ADAS MARKET, BY VEHICLE TYPE, 2021-2024 (THOUSAND UNITS)

- TABLE 192 ITALY: ADAS MARKET, BY VEHICLE TYPE, 2025-2032 (THOUSAND UNITS)

- TABLE 193 SPAIN: ADAS MARKET, BY VEHICLE TYPE, 2021-2024 (THOUSAND UNITS)

- TABLE 194 SPAIN: ADAS MARKET, BY VEHICLE TYPE, 2025-2032 (THOUSAND UNITS)

- TABLE 195 RUSSIA: ADAS MARKET, BY VEHICLE TYPE, 2021-2024 (THOUSAND UNITS)

- TABLE 196 RUSSIA: ADAS MARKET, BY VEHICLE TYPE, 2025-2032 (THOUSAND UNITS)

- TABLE 197 UK: ADAS MARKET, BY VEHICLE TYPE, 2021-2024 (THOUSAND UNITS)

- TABLE 198 UK: ADAS MARKET, BY VEHICLE TYPE, 2025-2032 (THOUSAND UNITS)

- TABLE 199 TURKEY: ADAS MARKET, BY VEHICLE TYPE, 2021-2024 (THOUSAND UNITS)

- TABLE 200 TURKEY: ADAS MARKET, BY VEHICLE TYPE, 2025-2032 (THOUSAND UNITS)

- TABLE 201 REST OF EUROPE: ADAS MARKET, BY VEHICLE TYPE, 2021-2024 (THOUSAND UNITS)

- TABLE 202 REST OF EUROPE: ADAS MARKET, BY VEHICLE TYPE, 2025-2032 (THOUSAND UNITS)

- TABLE 203 NORTH AMERICA: ADAS MARKET, BY COUNTRY, 2021-2024 (THOUSAND UNITS)

- TABLE 204 NORTH AMERICA: ADAS MARKET, BY COUNTRY, 2025-2032 (THOUSAND UNITS)

- TABLE 205 MANUFACTURERS PROVIDING ADAS COMPONENTS TO OEMS IN US, 2025

- TABLE 206 US: ADAS MARKET, BY VEHICLE TYPE, 2021-2024 (THOUSAND UNITS)

- TABLE 207 US: ADAS MARKET, BY VEHICLE TYPE, 2025-2032 (THOUSAND UNITS)

- TABLE 208 CANADA: ADAS MARKET, BY VEHICLE TYPE, 2021-2024 (THOUSAND UNITS)

- TABLE 209 CANADA: ADAS MARKET, BY VEHICLE TYPE, 2025-2032 (THOUSAND UNITS)

- TABLE 210 MANUFACTURERS PROVIDING ADAS COMPONENTS TO OEMS IN MEXICO, 2025

- TABLE 211 MEXICO: ADAS MARKET, BY VEHICLE TYPE, 2021-2024 (THOUSAND UNITS)

- TABLE 212 MEXICO: ADAS MARKET, BY VEHICLE TYPE, 2025-2032 (THOUSAND UNITS)

- TABLE 213 REST OF THE WORLD: ADAS MARKET, BY COUNTRY, 2021-2024 (THOUSAND UNITS)

- TABLE 214 REST OF THE WORLD: ADAS MARKET, BY COUNTRY, 2025-2032 (THOUSAND UNITS)

- TABLE 215 BRAZIL: ADAS MARKET, BY VEHICLE TYPE, 2021-2024 (THOUSAND UNITS)

- TABLE 216 BRAZIL: ADAS MARKET, BY VEHICLE TYPE, 2025-2032 (THOUSAND UNITS)

- TABLE 217 SOUTH AFRICA: ADAS MARKET, BY VEHICLE TYPE, 2021-2024 (THOUSAND UNITS)

- TABLE 218 SOUTH AFRICA: ADAS MARKET, BY VEHICLE TYPE, 2025-2032 (THOUSAND UNITS)

- TABLE 219 IRAN: ADAS MARKET, BY VEHICLE TYPE, 2021-2024 (THOUSAND UNITS)

- TABLE 220 IRAN: ADAS MARKET, BY VEHICLE TYPE, 2025-2032 (THOUSAND UNITS)

- TABLE 221 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2021-2024

- TABLE 222 MARKET SHARE ANALYSIS OF TOP 5 PLAYERS, 2024

- TABLE 223 ADAS MARKET: REGION FOOTPRINT, 2024

- TABLE 224 ADAS MARKET: HARDWARE OFFERING FOOTPRINT, 2024

- TABLE 225 ADAS MARKET: SOFTWARE OFFERING FOOTPRINT, 2024

- TABLE 226 ADAS MARKET: VEHICLE TYPE FOOTPRINT, 2024

- TABLE 227 ADAS MARKET: LIST OF KEY STARTUPS/SMES

- TABLE 228 COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- TABLE 229 ADAS MARKET: PRODUCT LAUNCHES/DEVELOPMENTS, JANUARY 2021-MARCH 2025

- TABLE 230 ADAS MARKET: DEALS, JANUARY 2021-MARCH 2025

- TABLE 231 ADAS MARKET: EXPANSIONS, JANUARY 2021-MARCH 2025

- TABLE 232 ADAS MARKET: OTHER DEVELOPMENTS, JANUARY 2021-MARCH 2025

- TABLE 233 ROBERT BOSCH GMBH: COMPANY OVERVIEW

- TABLE 234 ROBERT BOSCH GMBH: SUPPLIER ANALYSIS

- TABLE 235 ROBERT BOSCH GMBH: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 236 ROBERT BOSCH GMBH: PRODUCT LAUNCHES/DEVELOPMENTS

- TABLE 237 ROBERT BOSCH GMBH: DEALS

- TABLE 238 ROBERT BOSCH GMBH: EXPANSIONS

- TABLE 239 ROBERT BOSCH GMBH: OTHER DEVELOPMENTS

- TABLE 240 CONTINENTAL AG: COMPANY OVERVIEW

- TABLE 241 CONTINENTAL AG: SUPPLIER ANALYSIS

- TABLE 242 CONTINENTAL AG: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 243 CONTINENTAL AG: PRODUCT LAUNCHES/DEVELOPMENTS

- TABLE 244 CONTINENTAL AG: DEALS

- TABLE 245 CONTINENTAL AG: EXPANSIONS

- TABLE 246 CONTINENTAL AG: OTHER DEVELOPMENTS

- TABLE 247 ZF FRIEDRICHSHAFEN AG: COMPANY OVERVIEW

- TABLE 248 ZF FRIEDRICHSHAFEN AG: SUPPLIER ANALYSIS

- TABLE 249 ZF FRIEDRICHSHAFEN AG: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 250 ZF FRIEDRICHSHAFEN AG: PRODUCT LAUNCHES/DEVELOPMENTS

- TABLE 251 ZF FRIEDRICHSHAFEN AG: DEALS

- TABLE 252 ZF FRIEDRICHSHAFEN AG: EXPANSIONS

- TABLE 253 ZF FRIEDRICHSHAFEN AG: OTHER DEVELOPMENTS

- TABLE 254 DENSO CORPORATION: COMPANY OVERVIEW

- TABLE 255 DENSO CORPORATION: SUPPLIER ANALYSIS

- TABLE 256 DENSO CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 257 DENSO CORPORATION: PRODUCT LAUNCHES/DEVELOPMENTS

- TABLE 258 DENSO CORPORATION: DEALS

- TABLE 259 DENSO CORPORATION: OTHER DEVELOPMENTS

- TABLE 260 MAGNA INTERNATIONAL INC.: COMPANY OVERVIEW

- TABLE 261 MAGNA INTERNATIONAL INC.: SUPPLIER ANALYSIS

- TABLE 262 MAGNA INTERNATIONAL INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 263 MAGNA INTERNATIONAL INC: PRODUCT LAUNCHES/DEVELOPMENTS

- TABLE 264 MAGNA INTERNATIONAL INC.: DEALS

- TABLE 265 MAGNA INTERNATIONAL INC: EXPANSIONS

- TABLE 266 MOBILEYE: COMPANY OVERVIEW

- TABLE 267 MOBILEYE: SUPPLIER ANALYSIS

- TABLE 268 MOBILEYE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 269 MOBILEYE: PRODUCT LAUNCHES/DEVELOPMENTS

- TABLE 270 MOBILEYE: DEALS

- TABLE 271 MOBILEYE: OTHER DEVELOPMENTS

- TABLE 272 APTIV: COMPANY OVERVIEW

- TABLE 273 APTIV: SUPPLIER ANALYSIS

- TABLE 274 APTIV: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 275 APTIV: PRODUCT LAUNCHES/DEVELOPMENTS

- TABLE 276 APTIV: DEALS

- TABLE 277 APTIV: EXPANSIONS

- TABLE 278 APTIV: OTHER DEVELOPMENTS

- TABLE 279 VALEO: COMPANY OVERVIEW

- TABLE 280 VALEO: SUPPLIER ANALYSIS

- TABLE 281 VALEO: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 282 VALEO: DEALS

- TABLE 283 VALEO: EXPANSIONS

- TABLE 284 VALEO: OTHER DEVELOPMENTS

- TABLE 285 HYUNDAI MOBIS: COMPANY OVERVIEW

- TABLE 286 HYUNDAI MOBIS: SUPPLIER ANALYSIS

- TABLE 287 HYUNDAI MOBIS: PRODUCTS/ SOLUTIONS/SERVICES OFFERED

- TABLE 288 HYUNDAI MOBIS: PRODUCT LAUNCHES/DEVELOPMENTS

- TABLE 289 HYUNDAI MOBIS: DEALS

- TABLE 290 HYUNDAI MOBIS: OTHER DEVELOPMENTS

- TABLE 291 NVIDIA CORPORATION: COMPANY OVERVIEW

- TABLE 292 NVIDIA CORPORATION: SUPPLIER ANALYSIS

- TABLE 293 NVIDIA CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 294 NVIDIA CORPORATION: PRODUCT LAUNCHES

- TABLE 295 NVIDIA CORPORATION: DEALS

- TABLE 296 NXP SEMICONDUCTORS: COMPANY OVERVIEW

- TABLE 297 NXP SEMICONDUCTORS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 298 NXP SEMICONDUCTORS: PRODUCT LAUNCHES/DEVELOPMENTS

- TABLE 299 NXP SEMICONDUCTORS: DEALS

- TABLE 300 NXP SEMICONDUCTORS: OTHER DEVELOPMENTS

- TABLE 301 AUTOLIV: COMPANY OVERVIEW

- TABLE 302 AUTOLIV: SUPPLIER ANALYSIS

- TABLE 303 AUTOLIV: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 304 AUTOLIV: DEALS

- TABLE 305 ASTEMO LTD.: COMPANY OVERVIEW

- TABLE 306 ASTEMO LTD.: SUPPLIER ANALYSIS

- TABLE 307 ASTEMO LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 308 ASTEMO LTD.: PRODUCT LAUNCHES/DEVELOPMENTS

- TABLE 309 ASTEMO LTD.: DEALS

- TABLE 310 HORIZON ROBOTICS INC.: COMPANY OVERVIEW

- TABLE 311 HORIZON ROBOTICS INC.: SUPPLIER ANALYSIS

- TABLE 312 HORIZON ROBOTICS INC.: PRODUCT PORTFOLIO

- TABLE 313 HORIZON ROBOTICS INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 314 HORIZON ROBOTICS INC.: PRODUCT LAUNCHES/DEVELOPMENTS

- TABLE 315 HORIZON ROBOTICS INC: DEALS

- TABLE 316 ADVANCED MICRO DEVICES, INC.: COMPANY OVERVIEW

- TABLE 317 ADVANCED MICRO DEVICES, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 318 ADVANCED MICRO DEVICES, INC.: PRODUCT LAUNCHES/DEVELOPMENTS

- TABLE 319 ADVANCED MICRO DEVICES, INC.: DEALS

- TABLE 320 FICOSA INTERNACIONAL SA: COMPANY OVERVIEW

- TABLE 321 FICOSA INTERNACIONAL SA: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 322 AISIN CORPORATION: COMPANY OVERVIEW

- TABLE 323 RENESAS ELECTRONICS CORPORATION: COMPANY OVERVIEW

- TABLE 324 INFINEON TECHNOLOGIES AG: COMPANY OVERVIEW

- TABLE 325 HELLA GMBH & CO. KGAA: COMPANY OVERVIEW

- TABLE 326 TEXAS INSTRUMENTS INCORPORATED: COMPANY OVERVIEW

- TABLE 327 SAMSUNG: COMPANY OVERVIEW

- TABLE 328 GENTEX CORPORATION: COMPANY OVERVIEW

- TABLE 329 BLACKBERRY LIMITED: COMPANY OVERVIEW

- TABLE 330 MICROCHIP TECHNOLOGY INC.: COMPANY OVERVIEW

- TABLE 331 VEONEER US SAFETY SYSTEMS, LLC.: COMPANY OVERVIEW

- TABLE 332 PANASONIC AUTOMOTIVE SYSTEMS CO., LTD.: COMPANY OVERVIEW

List of Figures

- FIGURE 1 MARKET SEGMENTATION

- FIGURE 2 RESEARCH DESIGN

- FIGURE 3 RESEARCH PROCESS FLOW

- FIGURE 4 KEY INSIGHTS FROM INDUSTRY EXPERTS

- FIGURE 5 BREAKDOWN OF PRIMARY INTERVIEWS

- FIGURE 6 MARKET ESTIMATION METHODOLOGY

- FIGURE 7 BOTTOM-UP APPROACH

- FIGURE 8 TOP-DOWN APPROACH

- FIGURE 9 MARKET ESTIMATION NOTES

- FIGURE 10 RESEARCH DESIGN AND METHODOLOGY-DEMAND SIDE

- FIGURE 11 DATA TRIANGULATION

- FIGURE 12 MARKET GROWTH PROJECTIONS FROM DEMAND-SIDE DRIVERS AND OPPORTUNITIES

- FIGURE 13 ADAS MARKET OVERVIEW

- FIGURE 14 ASIA PACIFIC TO LEAD MARKET DURING FORECAST PERIOD

- FIGURE 15 ULTRASONIC SENSORS TO LEAD ADAS MARKET DURING FORECAST PERIOD

- FIGURE 16 LANE DEPARTURE WARNING SYSTEM TO LEAD ADAS MARKET DURING FORECAST PERIOD

- FIGURE 17 KEY PLAYERS IN ADAS MARKET

- FIGURE 18 INCREASING DEMAND FOR ROAD SAFETY TO DRIVE MARKET DURING FORECAST PERIOD

- FIGURE 19 ASIA PACIFIC TO ACCOUNT FOR LARGEST MARKET SHARE IN 2025

- FIGURE 20 L2 TO HOLD LARGEST MARKET SHARE IN 2032

- FIGURE 21 PASSENGER CAR SEGMENT TO DOMINATE MARKET IN 2032

- FIGURE 22 BEV SEGMENT TO LEAD MARKET IN 2032

- FIGURE 23 LANE DEPARTURE WARNING SYSTEM TO LEAD MARKET DURING FORECAST PERIOD

- FIGURE 24 ULTRASONIC SENSORS TO DOMINATE MARKET DURING FORECAST PERIOD

- FIGURE 25 OVERVIEW OF ADAS TECHNOLOGIES

- FIGURE 26 ADAS MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 27 EVOLUTION OF AUTOMATED SAFETY TECHNOLOGIES

- FIGURE 28 ADVANCED ELECTRONICS FOR MORE SAFETY

- FIGURE 29 DRIVERS' PERCEPTION OF AUTONOMOUS VEHICLES IN US

- FIGURE 30 VISION SYSTEM OF FULLY AUTONOMOUS VEHICLES

- FIGURE 31 EVOLUTION OF AUTOMATED SAFETY TECHNOLOGIES

- FIGURE 32 QUALCOMM'S 5G FOR AUTONOMOUS DRIVING

- FIGURE 33 SK TELECOM-SEOUL CITY AUTONOMOUS DRIVING INFRASTRUCTURE

- FIGURE 34 V2X SYSTEM ARCHITECTURE

- FIGURE 35 BENEFITS OF IOT IN AUTOMOTIVE SECTOR

- FIGURE 36 ROBOTAXI DEPLOYMENT PHASE

- FIGURE 37 TOP 10 LIDAR STARTUPS TO LOOK OUT FOR

- FIGURE 38 HARDWARE BREAKDOWN OF AUDI Q5 ADAS FEATURES

- FIGURE 39 INDICATIVE PRICING ANALYSIS, BY HARDWARE OFFERING, 2024

- FIGURE 40 AVERAGE SELLING PRICE TREND OF CAMERA UNITS, BY REGION, 2022-2024 (USD)

- FIGURE 41 AVERAGE SELLING PRICE TREND OF LIDAR, BY REGION, 2022-2024 (USD)

- FIGURE 42 AVERAGE SELLING PRICE TREND OF RADAR SENSORS, BY REGION, 2022-2024 (USD)

- FIGURE 43 AVERAGE SELLING PRICE TREND OF ULTRASONIC SENSORS, BY REGION, 2022-2024 (USD)

- FIGURE 44 ECOSYSTEM MAPPING

- FIGURE 45 SUPPLY CHAIN ANALYSIS

- FIGURE 46 INVESTMENT AND FUNDING IN ADAS MARKET, 2022-2025

- FIGURE 47 PATENT ANALYSIS, 2015-2024

- FIGURE 48 LEGAL STATUS OF PATENTS, 2015-2024

- FIGURE 49 ADAS AND INFOTAINMENT FUNCTIONS IMPLEMENTED ON SPECIALLY DESIGNED SOC

- FIGURE 50 LOCALIZATION MAP FOR AUTONOMOUS DRIVING

- FIGURE 51 VOLKSWAGEN'S AI-POWERED ADAS

- FIGURE 52 LEDDARTECH'S APPROACH TO SENSOR FUSION AND PERCEPTION

- FIGURE 53 STANDARDS AND CERTIFICATIONS APPLICABLE TO ADAS AND AD

- FIGURE 54 CACC BASED ON 5G CONNECTIVITY

- FIGURE 55 ADAS OFFERINGS IN SELECTED VEHICLE MODELS BY KEY AUTOMAKERS

- FIGURE 56 TOYOTA SAFETY SENSE 3.0 (TSS 3.0)

- FIGURE 57 GLOBAL ADAS AND AUTONOMOUS DRIVING DEPLOYMENTS

- FIGURE 58 IMPORT DATA FOR HS CODE 8708, BY COUNTRY, 2021-2024 (USD BILLION)

- FIGURE 59 EXPORT DATA FOR HS CODE 8708, BY COUNTRY, 2021-2024 (USD BILLION)

- FIGURE 60 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR ADAS, BY VEHICLE TYPE

- FIGURE 61 KEY BUYING CRITERIA FOR ADAS, BY VEHICLE TYPE

- FIGURE 62 TRENDS AND DISRUPTIONS IMPACTING CUSTOMER BUSINESS IN ADAS MARKET

- FIGURE 63 DIFFERENCES BETWEEN L2/L3 AND L4 STACKS

- FIGURE 64 COMPUTING UNITS FOR ADAS APPLICATIONS

- FIGURE 65 ADVANCEMENT TO L4 IN MOBILITY & TRUCKING

- FIGURE 66 ADAS MARKET, BY VEHICLE TYPE, 2025-2032 (THOUSAND UNITS)

- FIGURE 67 ADAS MARKET, BY ELECTRIC VEHICLE TYPE, 2025-2032 (THOUSAND UNITS)

- FIGURE 68 ADAS MARKET, BY SYSTEM TYPE, 2025-2032 (THOUSAND UNITS)

- FIGURE 69 ADAS MARKET, BY HARDWARE OFFERING, 2025-2032 (THOUSAND UNITS)

- FIGURE 70 INSTALLATION OF LIDAR SYSTEMS IN PASSENGER CARS

- FIGURE 71 SOFTWARE LAYER: IN CLOUD VS. IN CAR

- FIGURE 72 PROGRESSION OF ADAS FUNCTIONALITY ACROSS DRIVING SCENARIOS

- FIGURE 73 ADAS MARKET, BY LEVEL OF AUTONOMY, 2025-2032 (THOUSAND UNITS)

- FIGURE 74 ADAS MARKET, BY REGION, 2025 VS. 2032 (THOUSAND UNITS)

- FIGURE 75 ASIA PACIFIC: ADAS MARKET SNAPSHOT

- FIGURE 76 ASIA PACIFIC: REAL GDP GROWTH RATE, BY COUNTRY, 2024-2026

- FIGURE 77 ASIA PACIFIC: GDP PER CAPITA, BY COUNTRY, 2024-2026

- FIGURE 78 ASIA PACIFIC: INFLATION RATE AVERAGE CONSUMER PRICES, BY COUNTRY, 2024-2026

- FIGURE 79 ASIA PACIFIC: MANUFACTURING INDUSTRY'S CONTRIBUTION TO GDP, 2024

- FIGURE 80 EUROPE: ADAS MARKET, 2025 VS. 2032 (THOUSAND UNITS)

- FIGURE 81 EUROPE: REAL GDP GROWTH RATE, BY COUNTRY, 2024-2026

- FIGURE 82 EUROPE: GDP PER CAPITA, BY COUNTRY, 2024-2026

- FIGURE 83 EUROPE: INFLATION RATE AVERAGE CONSUMER PRICES, BY COUNTRY, 2024-2026

- FIGURE 84 EUROPE: MANUFACTURING'S INDUSTRY CONTRIBUTION TO GDP, 2024

- FIGURE 85 NORTH AMERICA: ADAS MARKET SNAPSHOT

- FIGURE 86 NORTH AMERICA: REAL GDP GROWTH RATE, BY COUNTRY, 2024-2026

- FIGURE 87 NORTH AMERICA: GDP PER CAPITA, BY COUNTRY, 2024-2026

- FIGURE 88 NORTH AMERICA: INFLATION RATE AVERAGE CONSUMER PRICES, BY COUNTRY, 2024-2026

- FIGURE 89 NORTH AMERICA: MANUFACTURING INDUSTRY'S CONTRIBUTION TO GDP, 2024

- FIGURE 90 REST OF THE WORLD: ADAS MARKET, 2025 VS. 2035 (THOUSAND UNITS)

- FIGURE 91 REST OF THE WORLD: REAL GDP GROWTH RATE, BY COUNTRY, 2024-2026

- FIGURE 92 ROW: GDP PER CAPITA, BY COUNTRY, 2024-2026

- FIGURE 93 REST OF THE WORLD: INFLATION RATE AVERAGE CONSUMER PRICES, BY COUNTRY, 2024-2026

- FIGURE 94 REST OF THE WORLD: MANUFACTURING INDUSTRY'S CONTRIBUTION TO GDP, 2024

- FIGURE 95 MARKET SHARE ANALYSIS OF TOP ADAS COMPONENT MANUFACTURERS, 2024

- FIGURE 96 REVENUE ANALYSIS OF TOP 5 MARKET PLAYERS, 2020-2024

- FIGURE 97 COMPANY VALUATION OF TOP 5 PLAYERS, 2025 (USD BILLION)

- FIGURE 98 FINANCIAL METRICS OF TOP 5 PLAYERS, 2025

- FIGURE 99 BRAND COMPARISON OF TOP 5 PLAYERS

- FIGURE 100 ADAS MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2024

- FIGURE 101 ADAS MARKET: COMPANY FOOTPRINT, 2024

- FIGURE 102 ADAS MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2024

- FIGURE 103 ROBERT BOSCH GMBH: COMPANY SNAPSHOT

- FIGURE 104 ROBERT BOSCH GMBH: ADAS OFFERINGS

- FIGURE 105 ROBERT BOSCH GMBH: ADAS COMPONENTS

- FIGURE 106 ROBERT BOSCH GMBH: ADAS OFFERINGS BY LEVEL OF AUTONOMY

- FIGURE 107 ROBERT BOSCH GMBH: ADAS INTEGRATION PLATFORM

- FIGURE 108 CONTINENTAL AG: COMPANY SNAPSHOT

- FIGURE 109 CONTINENTAL AG: ADAS OFFERINGS

- FIGURE 110 CONTINENTAL AG: ADAS COMPONENTS

- FIGURE 111 ZF FRIEDRICHSHAFEN AG: COMPANY SNAPSHOT

- FIGURE 112 ZF FRIEDRICHSHAFEN AG: ADAS OFFERINGS

- FIGURE 113 DENSO CORPORATION: COMPANY SNAPSHOT

- FIGURE 114 DENSO CORPORATION: ADAS-RELATED APPLICATIONS

- FIGURE 115 DENSO CORPORATION: SENSORS USED IN ADAS

- FIGURE 116 MAGNA INTERNATIONAL INC.: COMPANY SNAPSHOT

- FIGURE 117 MAGNA INTERNATIONAL INC.: ADAS OFFERINGS

- FIGURE 118 MAGNA INTERNATIONAL INC.: ADAS FEATURES

- FIGURE 119 MOBILEYE: COMPANY SNAPSHOT

- FIGURE 120 MOBILEYE: PRODUCT PORTFOLIO

- FIGURE 121 MOBILEYE: MOBILEYE ADVANCED DRIVER ASSISTANCE SYSTEMS

- FIGURE 122 MOBILEYE: SURROUND ADAS

- FIGURE 123 MOBILEYE: EYEQ PORTFOLIO

- FIGURE 124 APTIV: COMPANY SNAPSHOT

- FIGURE 125 APTIV: ADAS SOLUTIONS

- FIGURE 126 APTIV: SCALABLE SOFTWARE AND HARDWARE ARCHITECTURE

- FIGURE 127 VALEO: COMPANY SNAPSHOT

- FIGURE 128 VALEO: DRIVE4U SENSORS

- FIGURE 129 HYUNDAI MOBIS: COMPANY SNAPSHOT

- FIGURE 130 HYUNDAI MOBIS DRIVER MONITOR SYSTEMS

- FIGURE 131 NVIDIA CORPORATION: COMPANY SNAPSHOT

- FIGURE 132 NVIDIA DRIVE GETS AMPED: SCALABLE PLATFORM

- FIGURE 133 NXP SEMICONDUCTORS: COMPANY SNAPSHOT

- FIGURE 134 NXP SEMICONDUCTORS: S32 AUTOMOTIVE PROCESSING PLATFORM

- FIGURE 135 AUTOLIV: COMPANY SNAPSHOT

- FIGURE 136 AUTOLIV: ADAS SENSORS AND SAFETY FEATURES

- FIGURE 137 ASTEMO LTD.: AUTONOMOUS DRIVING /ADVANCED DRIVER ASSISTANCE SYSTEMS

- FIGURE 138 HORIZON ROBOTICS INC.: COMPANY SNAPSHOT

- FIGURE 139 ADVANCED MICRO DEVICES, INC.: COMPANY SNAPSHOT

- FIGURE 140 FICOSA INTERNACIONAL SA: COMPANY SNAPSHOT

The ADAS market is projected to grow from 359.8 million units in 2025 to 652.5 million units by 2032 at a CAGR of 8.9%.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2021-2032 |

| Base Year | 2024 |

| Forecast Period | 2025-2032 |

| Units Considered | Value (USD Million/USD Thousand) |

| Segments | By Vehicle Class, Level of Autonomy, Vehicle Type, Electric Vehicle Type, System Type, Hardware Offering, Software Offering, and Region |

| Regions covered | Asia Pacific, North America, Europe, and the Rest of the World |

The ADAS market is experiencing a strategic shift toward software innovation, focusing on user-friendly interfaces, over-the-air updates, and data analytics to enhance system performance over time. Advancements in edge computing allow vehicle cameras and sensors to process data locally, enabling faster decision-making and uninterrupted functionality even in areas with limited connectivity. Further, the integration of ADAS with cutting-edge technologies such as artificial intelligence (AI), machine learning (ML), Internet of Things (IoT), and big data analytics is accelerating the development of smarter, more adaptive systems. With tightening safety regulations and growing consumer demand for safer transportation, the commercial vehicle segment is also poised for significant growth, as ADAS solutions contribute to improved driver safety and reduced road accidents.

"The battery electric vehicle (BEV) is projected to hold the largest share of the ADAS market by electric vehicle type during the forecast period."

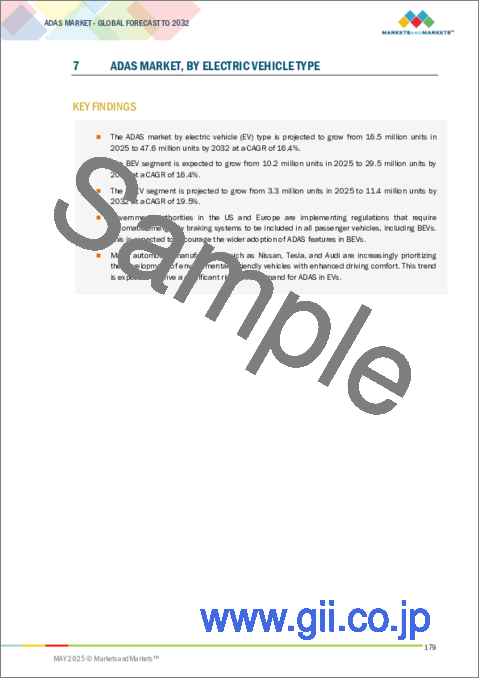

The battery electric vehicle (BEV) segment is expected to hold the largest market share in terms of volume. The growing demand for BEVs can be attributed to the steady decline in EV battery costs, improvements in driving range, and the rapid expansion of global EV charging infrastructure. Governments across key markets-including India, China, the US, and several European countries-are actively supporting this transition by offering subsidies and incentives for both EV purchases and the development of charging infrastructure. These subsidies include tax rebates, grants for EV infrastructure deployment, and reduced import duties, all of which foster growth in the BEV segment. In response, OEMs such as BMW, BYD, Mercedes-Benz, and Audi are introducing electric vehicles with advanced safety and driver assistance features. For instance, Ford's 2025 Capri EV includes features such as lane departure warning, lane keeping assist, blind spot detection, traffic sign recognition, driver monitoring, adaptive cruise control, lane change assist, and automatic parking. In February 2025, BYD (China) introduced its 'God's Eye' driving assistance system, which will enable all BYD vehicles to have advanced intelligent driving technology. Hence, BEVs are emerging as a key pillar of future mobility.

"The passenger car segment is projected to lead the ADAS market by vehicle type during the forecast period."

The passenger car segment is projected to lead the ADAS market during the forecast period. The increasing trend of self-driving cars and technological developments in passenger cars is likely to drive segmental growth. There is a rising global demand for luxury vehicles, with most luxury vehicles equipped with a driver monitoring system, an intelligent park system, a pedestrian detection system, a lane departure warning system, a blind spot monitoring system, and a cross traffic alert. For instance, the 2025 Genesis G90 is equipped with a range of advanced safety and driver-assistance features. The features include remote smart parking assist, smart cruise control with stop and go, hands-on detection, safe exit assist, blind-spot collision-avoidance assist, forward collision avoidance assist, lane keeping assist, lane following assist, and driver attention warning, among others. OEMs such as Toyota, Hyundai, Tesla, Ford, Mercedes, BMW, Jaguar, and General Motors are also widely investing in developing higher autonomy vehicles. For instance, in March 2025, Hyundai Motor Company announced an investment of USD 21 billion in the US from 2025 to 2028. This includes USD 6 billion allocated to autonomous driving technologies and aims to enhance production capabilities and energy infrastructure.

"Europe is projected to have a significant market share in the ADAS market during the forecast period."

Europe is expected to have a significant market share in the ADAS market during the forecast period. Strict emission regulations and zero-emission objectives in the region are expected to significantly impact manufacturers of both passenger cars and commercial vehicles. The expansion of the European ADAS market is driven by technological progress in driver assistance features like traffic jam assist and blind spot detection with rear cross traffic. Starting July 7, 2024, the second phase of the EU General Safety Regulation II (GSR II) requires all new vehicles to meet stricter safety standards. This regulation mandates that automakers include several essential technologies in new vehicles, such as advanced emergency braking system (AEBS), emergency lane keeping system (ELKS), Emergency Stop Signal (ESS), intelligent speed assistance (ISA), driver drowsiness and attention warning (DDAW), reversing detection (REV), and event data recorder (EDR). For buses and heavy commercial vehicles, additional systems are required, including the blind spot information system (BSIS), moving off information system (MOIS), and tire pressure monitoring system (TPMS). Further, the increasing transition to EVs, coupled with rising concerns for road safety and heightened consumer awareness, would boost the demand for ADAS in the region.

In-depth interviews were conducted with CEOs, marketing directors, other innovation and technology directors, and executives from various key organizations operating in this market.

- By Company Type: Tier I - 24%, Tier II - 67%, and Tier III - 9%

- By Designation: C-Level - 33%, Managers - 52%, and Executives - 15%

- By Region: North America - 26%, Europe - 30%, Asia Pacific - 35%, and ROW - 9%

The ADAS market is dominated by major players, including Robert Bosch GmbH (Germany), Continental AG (Germany), ZF Friedrichshafen AG (Germany), Denso Corporation (Japan), Magna International Inc. (Canada). These companies offer advanced, integrated ADAS solutions that enhance vehicle safety, enable higher levels of automation, and meet evolving regulatory and consumer demands.

Research Coverage:

The report covers the ADAS market in terms of Level of Autonomy (L1, L2, L3, L4 and L5), Hardware Offering (Camera Units, LiDARs, Radar Sensors, Ultrasonic Sensors, ECUs and Others), Software Offering, System Type, Vehicle Class, Vehicle Type, Electrical Vehicle Type, and Region. It covers the competitive landscape and company profiles of the major ADAS market ecosystem players.

The study also includes an in-depth competitive analysis of the key market players, their company profiles, key observations related to product and business offerings, recent developments, and key market strategies.

Key Benefits of Buying the Report:

- The report will help market leaders/new entrants with information on the closest approximations of revenue numbers for the overall ADAS market and its subsegments.

- This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and plan suitable go-to-market strategies.

- The report will also help stakeholders understand the market pulse and provide information on key market drivers, restraints, challenges, and opportunities.

- The report will also help stakeholders understand the current and future pricing trends of the ADAS market.

The report provides insight into the following points:

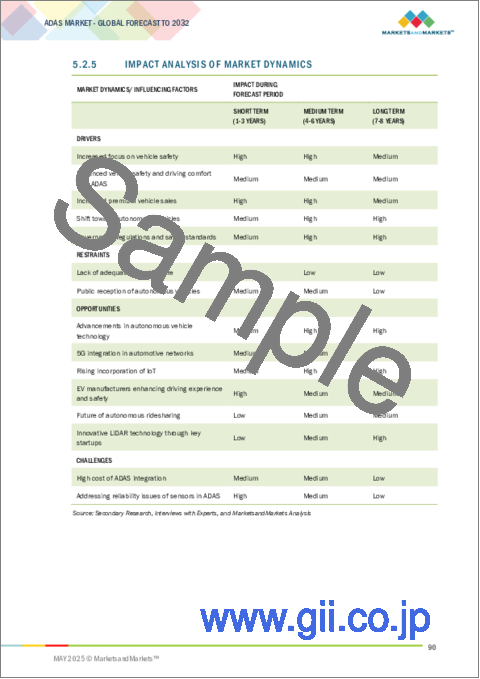

- Analysis of key drivers (Increased focus on vehicle safety, ADAS driven comfort and safety enhancements, surge in premium vehicle demand, shift toward autonomous vehicles, and government regulations and safety standards), restraints (lack of adequate infrastructure, and public reception of autonomous vehicles), opportunities (advancements in autonomous vehicle technology, 5G integration in automotive networks, rising incorporation of IoT, EV manufacturers aim to enhance driving experience and safety, future of autonomous ride-sharing, and innovative LiDAR technology through key startups), and challenges (ADAS integration at a premium cost, and sensor limitations and security concerns)

- Product Development/Innovation: Detailed insights into upcoming technologies and research & development activities in the ADAS market

- Market Development: Comprehensive information about lucrative markets - the report analyses the ADAS market across varied regions

- Market Diversification: Exhaustive information about untapped geographies, recent developments, and investments in the ADAS market

- Competitive Assessment: In-depth assessment of market share, growth strategies, and product offerings of leading players like Robert Bosch GmbH (Germany), Continental AG (Germany), ZF Friedrichshafen AG (Germany), Denso Corporation (Japan), Magna International Inc. (Canada), among others in ADAS market

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS AND EXCLUSIONS

- 1.3 STUDY SCOPE

- 1.3.1 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 UNIT CONSIDERED

- 1.6 STAKEHOLDERS

- 1.7 SUMMARY OF CHANGES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key secondary sources

- 2.1.1.2 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Primary interviews-demand and supply sides

- 2.1.2.2 Key industry insights and breakdown of primary interviews

- 2.1.2.3 Primary participants

- 2.1.1 SECONDARY DATA

- 2.2 MARKET SIZE ESTIMATION

- 2.2.1 BOTTOM-UP APPROACH

- 2.2.2 TOP-DOWN APPROACH

- 2.3 DATA TRIANGULATION

- 2.4 FACTOR ANALYSIS

- 2.4.1 DEMAND- AND SUPPLY-SIDE FACTOR ANALYSIS

- 2.5 RESEARCH ASSUMPTIONS

- 2.6 RESEARCH LIMITATIONS

- 2.7 RISK ASSESSMENT

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN ADAS MARKET

- 4.2 ADAS MARKET, BY REGION

- 4.3 ADAS MARKET, BY LEVEL OF AUTONOMY

- 4.4 ADAS MARKET, BY VEHICLE TYPE

- 4.5 ADAS MARKET, BY ELECTRIC VEHICLE TYPE

- 4.6 ADAS MARKET, BY SYSTEM TYPE

- 4.7 ADAS MARKET, BY HARDWARE OFFERING

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- 5.2.1 DRIVERS

- 5.2.1.1 Increased focus on vehicle safety

- 5.2.1.2 Enhanced vehicle safety and driving comfort with ADAS

- 5.2.1.3 Increased premium vehicle sales

- 5.2.1.4 Shift toward autonomous vehicles

- 5.2.1.5 Government regulations and safety standards

- 5.2.2 RESTRAINTS

- 5.2.2.1 Lack of supportive infrastructure

- 5.2.2.2 Public reception of autonomous vehicles

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Advancements in autonomous vehicle technology

- 5.2.3.2 5G integration in automotive networks

- 5.2.3.3 Rising incorporation of IoT

- 5.2.3.4 EV manufacturers enhancing driving experience and safety

- 5.2.3.5 Future of autonomous ridesharing

- 5.2.3.6 Innovative LiDAR technology by key startups

- 5.2.4 CHALLENGES

- 5.2.4.1 High cost of ADAS integration

- 5.2.4.2 Addressing reliability issues of sensors in ADAS

- 5.2.5 IMPACT ANALYSIS OF MARKET DYNAMICS

- 5.2.1 DRIVERS

- 5.3 PRICING ANALYSIS

- 5.3.1 AVERAGE SELLING PRICE TREND OF CAMERA UNITS, BY REGION, 2022-2024

- 5.3.2 AVERAGE SELLING PRICE TREND OF LIDAR, BY REGION, 2022-2024

- 5.3.3 AVERAGE SELLING PRICE TREND OF RADAR SENSORS, BY REGION, 2022-2024

- 5.3.4 AVERAGE SELLING PRICE TREND OF ULTRASONIC SENSORS, BY REGION, 2022-2024

- 5.4 ECOSYSTEM ANALYSIS

- 5.4.1 OEMS

- 5.4.2 TIER-1 SUPPLIERS

- 5.4.3 AUTONOMOUS VEHICLE DEVELOPERS

- 5.4.4 SOFTWARE AND SYSTEMS PROVIDERS

- 5.4.5 LIDAR SYSTEM PROVIDERS

- 5.4.6 RADAR SYSTEM PROVIDERS

- 5.4.7 CAMERA SUPPLIERS

- 5.4.8 PROCESSOR (SOC) MANUFACTURERS

- 5.4.9 SENSOR COMPONENT SUPPLIERS

- 5.5 SUPPLY CHAIN ANALYSIS

- 5.6 CASE STUDY ANALYSIS

- 5.6.1 TATA ELXSI DESIGNED ROBOTAXI TO ACCELERATE AUTONOMOUS DRIVING WITH ADVANCED ADAS SOLUTIONS

- 5.6.2 RENOVO DEVELOPED FIRST AUTOMOTIVE-GRADE, EDGE-CENTRIC DATA MANAGEMENT PLATFORM FOR AUTONOMOUS VEHICLES

- 5.6.3 SCENARIO-BASED TESTING VALIDATION FOR ADS/ADAS WITH ADSCENE

- 5.6.4 GENERAL MOTORS EVALUATED EFFECTIVENESS OF SAFETY SYSTEMS IN GM VEHICLES

- 5.6.5 MOMENTA SHOWCASED MPILOT PARKING

- 5.6.6 KONRAD TECHNOLOGIES CONDUCTED ADAS SENSOR PACKAGE AND RELIABILITY TEST

- 5.6.7 NVIDIA PROVIDED OPEN AUTONOMOUS VEHICLE DEVELOPMENT PLATFORM

- 5.6.8 ZF RELEASED AI-BASED SERVICES FOR ADAS

- 5.6.9 RENESAS BOOSTED DEEP LEARNING DEVELOPMENT FOR ADAS AND AUTOMATED DRIVING APPLICATIONS

- 5.6.10 VELODYNE SENSORS LAUNCHED AUTONOMOUSTUFF'S OPEN AUTONOMY PILOT

- 5.6.11 AUTOCRUIS INTRODUCED AMD SOC-POWERED ADAS AND IMS FOR CARS

- 5.6.12 MERCEDES-BENZ USED ANSYS OPTISLANG FOR ADAS VALIDATION THROUGH RELIABLE ANALYSIS

- 5.7 INVESTMENT AND FUNDING SCENARIO

- 5.8 PATENT ANALYSIS

- 5.9 TECHNOLOGY ANALYSIS

- 5.9.1 INTRODUCTION

- 5.9.2 KEY TECHNOLOGIES

- 5.9.2.1 Cockpit-ADAS integration platform for centralized vehicle computing

- 5.9.2.2 Precision localization system for assisted and automated driving

- 5.9.2.3 Software-based video perception system for driving and parking automation

- 5.9.2.4 Artificial intelligence

- 5.9.2.5 Sensor fusion

- 5.9.3 COMPLEMENTARY TECHNOLOGIES

- 5.9.3.1 Autonomous vehicles: Cybersecurity and data privacy

- 5.9.3.2 Vehicle-to-cloud

- 5.9.3.3 Vehicle-to-pedestrian

- 5.9.3.4 Vehicle-to-infrastructure

- 5.9.3.5 Vehicle-to-vehicle

- 5.9.3.6 Integration of IoT in vehicles

- 5.9.3.7 Cooperative adaptive cruise control

- 5.9.3.8 Cellular V2X

- 5.9.3.8.1 LTE-V2X

- 5.9.3.8.2 5G-V2X

- 5.9.4 ADJACENT TECHNOLOGIES

- 5.9.4.1 Automated vehicles reshaping ride-hailing

- 5.9.4.1.1 Impact of automation L2 on ride-hailing

- 5.9.4.1.2 Impact of automation L3 on ride-hailing

- 5.9.4.1.3 Impact of automation L4/L5 on ride-hailing

- 5.9.4.1 Automated vehicles reshaping ride-hailing

- 5.10 SUPPLIER ANALYSIS

- 5.11 ADAS OFFERINGS BY KEY PLAYERS

- 5.11.1 MODEL-WISE ADAS OFFERINGS

- 5.11.2 TESLA

- 5.11.3 TOYOTA MOTOR CORPORATION

- 5.11.3.1 Corolla

- 5.11.3.2 Camry

- 5.11.3.3 RAV4

- 5.11.4 NISSAN MOTOR CO., LTD.

- 5.11.4.1 Versa

- 5.11.4.2 Altima

- 5.11.4.3 Nissan Leaf

- 5.11.4.4 Nissan TITAN

- 5.11.5 MERCEDES-BENZ

- 5.11.5.1 S-Class Sedan

- 5.11.5.2 C-Class Sedan

- 5.11.5.3 E-Class Sedan

- 5.11.6 AUDI

- 5.11.6.1 A3 Sedan

- 5.11.6.2 A6 Sedan

- 5.11.7 CADILLAC

- 5.11.7.1 Cadillac XT6

- 5.11.7.2 Cadillac XT4

- 5.12 SEMIAUTONOMOUS AND AUTONOMOUS VEHICLE DEVELOPMENT AND DEPLOYMENT

- 5.12.1 L3

- 5.12.2 L4 AND L5

- 5.12.2.1 Mercedes-Benz AG

- 5.12.2.2 Baidu

- 5.12.2.3 DiDi

- 5.12.2.4 Pony.ai and Hyundai

- 5.12.2.5 Waymo

- 5.12.2.6 Volvo

- 5.12.2.7 Einride

- 5.13 OPPORTUNITIES FOR ADAS SOLUTION PROVIDERS

- 5.14 TRENDS IN ADAS INTEGRATION AND ACCESSIBILITY

- 5.15 TRADE ANALYSIS

- 5.15.1 IMPORT DATA

- 5.15.2 EXPORT DATA

- 5.16 TARIFF AND REGULATORY LANDSCAPE

- 5.16.1 TARIFF DATA

- 5.16.2 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.16.3 KEY REGULATIONS

- 5.17 KEY CONFERENCES AND EVENTS, 2025-2026

- 5.18 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.18.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 5.18.2 BUYING CRITERIA

- 5.19 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.20 IMPACT OF GENERATIVE AI

- 5.21 MNM INSIGHTS ON KEY DISTINCTIONS BETWEEN L2/L3 AND L4 AUTONOMOUS DRIVING STACKS

- 5.22 MNM INSIGHTS ON HIGH-PERFORMANCE CHIPS POWERING NEXT-GEN ADAS AND AUTONOMY

- 5.23 MNM INSIGHTS ON ADVANCEMENT TO L4 IN MOBILITY & TRUCKING

- 5.24 OVERVIEW OF IMPACT OF 2025 US TARIFF

- 5.24.1 INTRODUCTION

- 5.24.2 KEY TARIFF RATES

- 5.24.3 COUNTRY-WISE TARIFFS ON AUTOMOTIVE END-PRODUCTS AND COMPONENTS

- 5.24.3.1 North America

- 5.24.3.1.1 United States-Mexico-Canada Agreement (USMCA) Countries

- 5.24.3.2 Europe

- 5.24.3.2.1 Germany

- 5.24.3.2.2 UK

- 5.24.3.2.3 Slovakia

- 5.24.3.2.4 Belgium

- 5.24.3.2.5 Other countries

- 5.24.3.3 Asia Pacific

- 5.24.3.3.1 China

- 5.24.3.3.2 Japan

- 5.24.3.3.3 South Korea

- 5.24.3.3.4 India

- 5.24.3.1 North America

- 5.24.4 IMPACT OF 2025 US TARIFFS ON ADAS MARKET

6 ADAS MARKET, BY VEHICLE TYPE

- 6.1 INTRODUCTION

- 6.2 PASSENGER CAR

- 6.2.1 INCREASING ADOPTION OF ADAS WITHIN LUXURY AND MID-PRICED SEGMENTS TO DRIVE GROWTH

- 6.3 LIGHT COMMERCIAL VEHICLE

- 6.3.1 INCREASED INVESTMENT IN ADAS TECHNOLOGY TO DRIVE GROWTH

- 6.4 BUS

- 6.4.1 INNOVATION IN SEMI-AUTONOMOUS PUBLIC TRANSPORT TO DRIVE GROWTH

- 6.5 TRUCK

- 6.5.1 NEED FOR SAFER AND EFFICIENT LOGISTICS SERVICES TO DRIVE GROWTH

- 6.6 KEY PRIMARY INSIGHTS

7 ADAS MARKET, BY ELECTRIC VEHICLE TYPE

- 7.1 INTRODUCTION

- 7.2 BATTERY ELECTRIC VEHICLE

- 7.3 FUEL CELL ELECTRIC VEHICLE

- 7.4 HYBRID ELECTRIC VEHICLE

- 7.5 PLUG-IN HYBRID ELECTRIC VEHICLE

- 7.6 PRIMARY INSIGHTS

8 ADAS MARKET, BY SYSTEM TYPE

- 8.1 INTRODUCTION

- 8.2 ADAPTIVE CRUISE CONTROL

- 8.2.1 INTEGRATION INTO PREMIUM AND MID-TIER VEHICLE MODELS TO DRIVE GROWTH

- 8.3 ADAPTIVE FRONT LIGHT

- 8.3.1 INCREASING DEMAND FOR PREMIUM-SEGMENT VEHICLES TO DRIVE GROWTH

- 8.4 AUTOMATIC EMERGENCY BRAKING

- 8.4.1 STANDARDIZATION OF AEB FEATURE ACROSS TOP OEM MODELS TO DRIVE GROWTH

- 8.5 BLIND SPOT DETECTION

- 8.5.1 INTRODUCTION OF NEXT-GEN IMAGE SENSORS TO ADDRESS LOW-LIGHT CONDITIONS TO DRIVE GROWTH

- 8.6 CROSS TRAFFIC ALERT

- 8.6.1 INCREASING ADOPTION IN PREMIUM AND MID-RANGE VEHICLES TO DRIVE GROWTH

- 8.7 DRIVER MONITORING SYSTEM

- 8.7.1 IMPLEMENTATION OF DRIVER MONITORING SYSTEMS TO ENHANCE ROAD SAFETY AND PREVENT ACCIDENTS TO DRIVE GROWTH

- 8.8 FORWARD COLLISION WARNING

- 8.8.1 RISING ADOPTION OF COLLISION AVOIDANCE TECHNOLOGY TO DRIVE GROWTH

- 8.9 INTELLIGENT PARK ASSIST

- 8.9.1 HIGH DEMAND FOR CONVENIENCE FEATURES IN MID-PRICED AND LUXURY VEHICLES TO DRIVE MARKET

- 8.10 LANE DEPARTURE WARNING

- 8.10.1 ABILITY TO PREVENT INCIDENTS CAUSED BY LANE CHANGES TO DRIVE MARKET

- 8.11 NIGHT VISION SYSTEM

- 8.11.1 IMPLEMENTATION OF NIGHT VISION SYSTEMS IN PASSENGER VEHICLES FOR ENHANCED VISIBILITY AND SAFETY TO DRIVE MARKET

- 8.12 PEDESTRIAN DETECTION SYSTEM

- 8.12.1 INNOVATION OF ACTIVE PEDESTRIAN DETECTION SYSTEMS FOR SAFER ROADS TO DRIVE MARKET

- 8.13 ROAD SIGN RECOGNITION

- 8.13.1 ADVANCEMENT IN ROAD SIGN RECOGNITION TECHNOLOGY FOR SMARTER DRIVING TO DRIVE MARKET

- 8.14 TIRE PRESSURE MONITORING SYSTEM

- 8.14.1 ABILITY TO ANALYZE TIRE PRESSURE TO PROVIDE VEHICLE SAFETY TO DRIVE GROWTH

- 8.15 TRAFFIC JAM ASSIST

- 8.15.1 ABILITY TO OPTIMIZE DRIVING COMFORT WITH TRAFFIC JAM ASSIST TO DRIVE GROWTH

- 8.16 PRIMARY INSIGHTS

9 ADAS MARKET, BY HARDWARE OFFERING

- 9.1 INTRODUCTION

- 9.2 CAMERA UNITS

- 9.2.1 RISING ADOPTION OF LEVEL 2+ DRIVER-ASSIST PACKAGES IN MID-RANGE VEHICLES TO DRIVE GROWTH

- 9.3 LIDAR

- 9.3.1 INCREASING ADOPTION OF AUTONOMOUS DRIVING SYSTEMS TO DRIVE MARKET

- 9.4 RADAR SENSORS

- 9.4.1 ADVANCEMENTS IN 4D IMAGING RADAR TECHNOLOGY TO DRIVE GROWTH

- 9.5 ULTRASONIC SENSORS

- 9.5.1 CONTINUOUS IMPROVEMENTS IN SENSOR ACCURACY AND MINIATURIZATION TO DRIVE GROWTH

- 9.6 ECUS

- 9.7 OTHERS

- 9.8 KEY INDUSTRY INSIGHTS

10 ADAS MARKET, BY SOFTWARE OFFERING

- 10.1 INTRODUCTION

- 10.1.1 OEM OFFERINGS, BY SOFTWARE

- 10.2 MIDDLEWARE

- 10.3 APPLICATION SOFTWARE

- 10.4 OPERATING SYSTEMS

11 ADAS MARKET, BY LEVEL OF AUTONOMY

- 11.1 INTRODUCTION

- 11.2 L1

- 11.2.1 INCREASING ADOPTION WITHIN MID-SIZED VEHICLE SEGMENT TO DRIVE MARKET

- 11.3 L2

- 11.3.1 ESCALATING DEMAND FOR PREMIUM VEHICLES TO DRIVE MARKET

- 11.4 L3

- 11.4.1 ADVANCEMENT IN AUTONOMOUS VEHICLE TECHNOLOGY TO DRIVE MARKET

- 11.5 L4

- 11.5.1 UNDERGOING RAPID DEVELOPMENT

- 11.6 L5

- 11.6.1 PLANNED TO HAVE NO CONVENTIONAL STEERING WHEELS, BRAKES, OR PEDALS

- 11.7 KEY PRIMARY INSIGHTS

12 ADAS MARKET, BY VEHICLE CLASS

- 12.1 INTRODUCTION

- 12.2 ASIA PACIFIC

- 12.2.1 CHINA

- 12.2.2 INDIA

- 12.2.3 JAPAN

- 12.2.4 SOUTH KOREA

- 12.2.5 THAILAND

- 12.2.6 INDONESIA

- 12.2.7 REST OF ASIA PACIFIC

- 12.3 EUROPE

- 12.3.1 GERMANY

- 12.3.2 FRANCE

- 12.3.3 ITALY

- 12.3.4 RUSSIA

- 12.3.5 UK

- 12.3.6 TURKEY

- 12.3.7 SPAIN

- 12.3.8 REST OF EUROPE

- 12.4 NORTH AMERICA

- 12.4.1 US

- 12.4.2 CANADA

- 12.4.3 MEXICO

- 12.5 REST OF THE WORLD

- 12.5.1 BRAZIL

- 12.5.2 SOUTH AFRICA

- 12.5.3 IRAN

13 ADAS MARKET, BY REGION

- 13.1 INTRODUCTION

- 13.2 ASIA PACIFIC

- 13.2.1 MACROECONOMIC OUTLOOK

- 13.2.2 CHINA

- 13.2.2.1 Reducing price of ADAS to drive market

- 13.2.3 INDIA

- 13.2.3.1 Mandatory inclusion of ADAS in vehicles to boost growth

- 13.2.4 JAPAN

- 13.2.4.1 Government initiatives to enhance ADAS features in vehicles to boost growth

- 13.2.5 SOUTH KOREA

- 13.2.5.1 Substantial investments by automakers and tech providers to enhance performance of ADAS solutions to drive growth

- 13.2.6 THAILAND

- 13.2.6.1 Government mandates to include ADAS features in BEVs and HEVs to boost growth

- 13.2.7 INDONESIA

- 13.2.7.1 Active involvement of private sector in ADAS technological development to drive market

- 13.2.8 REST OF ASIA PACIFIC

- 13.3 EUROPE

- 13.3.1 MACROECONOMIC OUTLOOK

- 13.3.2 GERMANY

- 13.3.2.1 Increasing sales of luxury vehicles equipped with advanced safety features to drive market

- 13.3.3 FRANCE

- 13.3.3.1 Mandating safety requirements to drive market

- 13.3.4 ITALY

- 13.3.4.1 Innovation in automobile industry to drive market

- 13.3.5 SPAIN

- 13.3.5.1 Legislative support for autonomous vehicle development and trials to drive market

- 13.3.6 RUSSIA

- 13.3.6.1 Increasing integration of advanced safety features in new vehicle models to drive market

- 13.3.7 UK

- 13.3.7.1 Rising inclusion of ADAS features in mid-tier automobiles to drive growth

- 13.3.8 TURKEY

- 13.3.8.1 Advancements aimed at improving driving comfort in compact cars to drive growth

- 13.3.9 REST OF EUROPE

- 13.4 NORTH AMERICA

- 13.4.1 MACROECONOMIC OUTLOOK

- 13.4.2 US

- 13.4.2.1 Substantial investments by OEMs in autonomous driving to boost growth

- 13.4.3 CANADA

- 13.4.3.1 Rising safety awareness and demand for efficient driving to spur demand

- 13.4.4 MEXICO

- 13.4.4.1 Growing awareness about crash-prevention technologies to boost growth

- 13.5 REST OF THE WORLD

- 13.5.1 MACROECONOMIC OUTLOOK

- 13.5.2 BRAZIL

- 13.5.2.1 Presence of local and multinational automobile manufacturers to drive market

- 13.5.3 SOUTH AFRICA

- 13.5.3.1 Advancements aimed at improving driving comfort in vehicles to boost market

- 13.5.4 IRAN

- 13.5.4.1 Collaborative efforts by government and industry players to accelerate ADAS development to drive market

14 COMPETITIVE LANDSCAPE

- 14.1 OVERVIEW

- 14.2 KEY PLAYERS' STRATEGIES/RIGHT TO WIN

- 14.3 MARKET SHARE ANALYSIS FOR KEY PLAYERS, 2024

- 14.4 REVENUE ANALYSIS OF TOP LISTED/PUBLIC PLAYERS, 2024

- 14.5 COMPANY VALUATION AND FINANCIAL METRICS

- 14.5.1 COMPANY VALUATION

- 14.5.2 FINANCIAL METRICS

- 14.6 BRAND/ PRODUCT COMPARISON

- 14.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2024

- 14.7.1 STARS

- 14.7.2 EMERGING LEADERS

- 14.7.3 PERVASIVE PLAYERS

- 14.7.4 PARTICIPANTS

- 14.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2024

- 14.7.5.1 Company footprint

- 14.7.5.2 Region footprint

- 14.7.5.3 Hardware offering footprint

- 14.7.5.4 Software offering footprint

- 14.7.5.5 Vehicle type footprint

- 14.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2024

- 14.8.1 PROGRESSIVE COMPANIES

- 14.8.2 RESPONSIVE COMPANIES

- 14.8.3 DYNAMIC COMPANIES

- 14.8.4 STARTING BLOCKS

- 14.8.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2024

- 14.8.5.1 List of startups/SMEs

- 14.8.5.2 Competitive benchmarking of startups/SMEs

- 14.9 COMPETITIVE SCENARIO

- 14.9.1 PRODUCT LAUNCHES/DEVELOPMENTS

- 14.9.2 DEALS

- 14.9.3 EXPANSIONS

- 14.9.4 OTHER DEVELOPMENTS

15 RECOMMENDATIONS BY MARKETSANDMARKETS

- 15.1 DRIVING INNOVATION IN ASIA PACIFIC THROUGH LOCALIZED COLLABORATIONS

- 15.2 MULTI-SENSOR INTEGRATION FOR ENHANCED VEHICLE PERCEPTION AND SAFETY

- 15.3 EMBED OVER-THE-AIR UPDATE MECHANISMS FOR CONTINUOUS ADAS IMPROVEMENT

- 15.4 CONCLUSION

16 COMPANY PROFILES

- 16.1 KEY PLAYERS

- 16.1.1 ROBERT BOSCH GMBH

- 16.1.1.1 Business overview

- 16.1.1.2 Products/Solutions/Services offered

- 16.1.1.3 Recent developments

- 16.1.1.3.1 Product launches/Developments

- 16.1.1.3.2 Deals

- 16.1.1.3.3 Expansions

- 16.1.1.3.4 Other developments

- 16.1.1.4 MnM view

- 16.1.1.4.1 Key strengths

- 16.1.1.4.2 Strategic choices

- 16.1.1.4.3 Weaknesses and competitive threats

- 16.1.2 CONTINENTAL AG

- 16.1.2.1 Business overview

- 16.1.2.2 Products/Solutions/Services offered

- 16.1.2.3 Recent developments

- 16.1.2.3.1 Product launches/Developments

- 16.1.2.3.2 Deals

- 16.1.2.3.3 Expansions

- 16.1.2.3.4 Other developments

- 16.1.2.4 MnM view

- 16.1.2.4.1 Key strengths

- 16.1.2.4.2 Strategic choices

- 16.1.2.4.3 Weaknesses and competitive threats

- 16.1.3 ZF FRIEDRICHSHAFEN AG

- 16.1.3.1 Business overview

- 16.1.3.2 Products/Solutions/Services offered

- 16.1.3.3 Recent developments

- 16.1.3.3.1 Product launches/Developments

- 16.1.3.3.2 Deals

- 16.1.3.3.3 Expansions

- 16.1.3.3.4 Other developments

- 16.1.3.4 MnM view

- 16.1.3.4.1 Key strengths

- 16.1.3.4.2 Strategic choices

- 16.1.3.4.3 Weaknesses and competitive threats

- 16.1.4 DENSO CORPORATION

- 16.1.4.1 Business overview

- 16.1.4.2 Products/Solutions/Services offered

- 16.1.4.3 Recent developments

- 16.1.4.3.1 Product launches/Developments

- 16.1.4.3.2 Deals

- 16.1.4.3.3 Other developments

- 16.1.4.4 MnM view

- 16.1.4.4.1 Key strengths

- 16.1.4.4.2 Strategic choices

- 16.1.4.4.3 Weaknesses and competitive threats

- 16.1.5 MAGNA INTERNATIONAL INC.

- 16.1.5.1 Business overview

- 16.1.5.2 Products/Solutions/Services offered

- 16.1.5.3 Recent developments

- 16.1.5.3.1 Product launches/Developments

- 16.1.5.3.2 Deals

- 16.1.5.3.3 Expansions

- 16.1.5.4 MnM view

- 16.1.5.4.1 Key strengths

- 16.1.5.4.2 Strategic choices

- 16.1.5.4.3 Weaknesses and competitive threats

- 16.1.6 MOBILEYE

- 16.1.6.1 Business overview

- 16.1.6.2 Products/Solutions/Services offered

- 16.1.6.3 Recent developments

- 16.1.6.3.1 Product launches/Developments

- 16.1.6.3.2 Deals

- 16.1.6.3.3 Other developments

- 16.1.7 APTIV

- 16.1.7.1 Business overview

- 16.1.7.2 Products/Solutions/Services offered

- 16.1.7.3 Recent developments

- 16.1.7.3.1 Product launches/Developments

- 16.1.7.3.2 Deals

- 16.1.7.3.3 Expansions

- 16.1.7.3.4 Other developments

- 16.1.8 VALEO

- 16.1.8.1 Business overview

- 16.1.8.2 Products/Solutions/Services offered

- 16.1.8.3 Recent developments

- 16.1.8.3.1 Deals

- 16.1.8.3.2 Expansions

- 16.1.8.3.3 Other developments

- 16.1.9 HYUNDAI MOBIS

- 16.1.9.1 Business overview

- 16.1.9.2 Products/Solutions/Services offered

- 16.1.9.3 Recent developments

- 16.1.9.3.1 Product launches/Developments

- 16.1.9.3.2 Deals

- 16.1.9.3.3 Other developments

- 16.1.10 NVIDIA CORPORATION

- 16.1.10.1 Business overview

- 16.1.10.2 Products/Solutions/Services offered

- 16.1.10.3 Recent developments

- 16.1.10.3.1 Product launches/developments

- 16.1.10.3.2 Deals

- 16.1.11 NXP SEMICONDUCTORS

- 16.1.11.1 Business overview

- 16.1.11.2 Products/Solutions/Services offered

- 16.1.11.3 Recent developments

- 16.1.11.3.1 Product launches/Developments

- 16.1.11.3.2 Deals

- 16.1.11.3.3 Other developments

- 16.1.12 AUTOLIV

- 16.1.12.1 Business overview

- 16.1.12.2 Products/Solutions/Services offered

- 16.1.12.3 Recent developments

- 16.1.12.3.1 Deals

- 16.1.13 ASTEMO LTD.

- 16.1.13.1 Business overview

- 16.1.13.2 Products/Solutions/Services offered

- 16.1.13.3 Recent developments

- 16.1.13.3.1 Product launches/Developments

- 16.1.13.3.2 Deals

- 16.1.14 HORIZON ROBOTICS INC.

- 16.1.14.1 Business overview

- 16.1.14.2 Products/Solutions/Services offered

- 16.1.14.3 Recent developments

- 16.1.14.3.1 Product launches/Developments

- 16.1.14.3.2 Deals

- 16.1.15 ADVANCED MICRO DEVICES, INC.

- 16.1.15.1 Business overview

- 16.1.15.2 Products/Solutions/Services offered

- 16.1.15.3 Recent developments

- 16.1.15.3.1 Product launches/Developments

- 16.1.15.3.2 Deals

- 16.1.16 FICOSA INTERNACIONAL SA

- 16.1.16.1 Business overview

- 16.1.16.2 Products/Solutions/Services offered

- 16.1.1 ROBERT BOSCH GMBH

- 16.2 OTHER PLAYERS

- 16.2.1 AISIN CORPORATION

- 16.2.2 RENESAS ELECTRONICS CORPORATION

- 16.2.3 INFINEON TECHNOLOGIES AG

- 16.2.4 HELLA GMBH & CO. KGAA

- 16.2.5 TEXAS INSTRUMENTS INCORPORATED

- 16.2.6 SAMSUNG

- 16.2.7 GENTEX CORPORATION

- 16.2.8 BLACKBERRY LIMITED

- 16.2.9 MICROCHIP TECHNOLOGY INC.

- 16.2.10 VEONEER US SAFETY SYSTEMS, LLC.

- 16.2.11 PANASONIC AUTOMOTIVE SYSTEMS CO., LTD.

17 APPENDIX

- 17.1 KEY INSIGHTS OF INDUSTRY EXPERTS

- 17.2 DISCUSSION GUIDE

- 17.3 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 17.4 CUSTOMIZATION OPTIONS

- 17.4.1 ADAS MARKET, FOR ELECTRIC VEHICLES, BY REGION

- 17.4.2 ADAS MARKET, BY VEHICLE TYPE BASED ON SYSTEM TYPE

- 17.4.3 COMPANY INFORMATION:

- 17.4.3.1 Profiling of additional market players (Up to 5)

- 17.5 RELATED REPORTS

- 17.6 AUTHOR DETAILS