|

市場調査レポート

商品コード

1892648

スマート物流プラットフォーム市場における機会、成長要因、業界動向分析、および2025年から2034年までの予測Smart Logistics Platforms Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034 |

||||||

カスタマイズ可能

|

|||||||

| スマート物流プラットフォーム市場における機会、成長要因、業界動向分析、および2025年から2034年までの予測 |

|

出版日: 2025年12月04日

発行: Global Market Insights Inc.

ページ情報: 英文 230 Pages

納期: 2~3営業日

|

概要

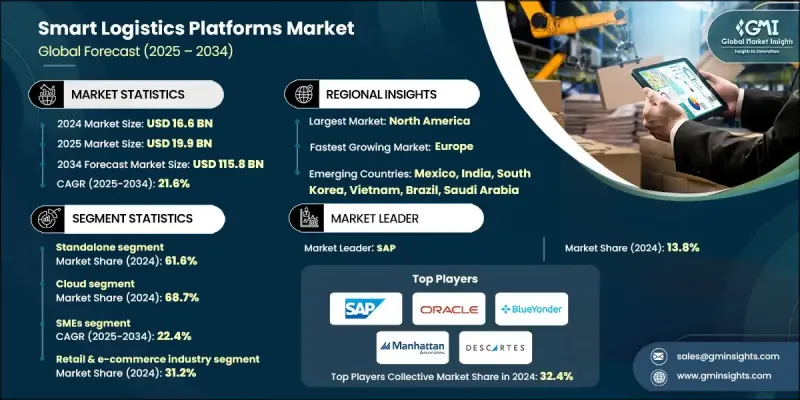

世界のスマート物流プラットフォーム市場は、2024年に166億米ドルと評価され、2034年までにCAGR21.6%で成長し、1,158億米ドルに達すると予測されております。

世界貿易の拡大に伴い、フリート管理、リアルタイム追跡、ルート最適化、在庫管理、倉庫管理といった高度な物流ソリューションの需要が高まっています。企業は複雑なサプライチェーン全体で業務を効率化し、可視性を向上させるため、こうしたプラットフォームの導入を加速させています。企業は、単一プラットフォームで複数の機能を提供する統合型ソリューションと、業務要件に合わせた特定タスクに特化したスタンドアロン型ソリューションのいずれかを選択できます。人工知能(AI)と機械学習は、ルートの最適化、予測分析の精度向上、セキュリティ強化、サイバー脅威の防止を通じて、市場の成長をさらに加速させています。北米と欧州は、世界の輸出への多額の投資により引き続き主導的立場を維持すると予想されますが、輸出志向型経済の拡大に牽引され、アジア太平洋が最も成長の速い市場として台頭しています。中国、次いで米国、ドイツが世界貿易を主導しており、国際的なサプライチェーンを効果的に管理するための革新的な物流ソリューションに対する強い需要を生み出しています。

| 市場範囲 | |

|---|---|

| 開始年 | 2024年 |

| 予測期間 | 2025-2034 |

| 開始時価値 | 166億米ドル |

| 予測金額 | 1,158億米ドル |

| CAGR | 21.6% |

スタンドアロンセグメントは2024年に61.6%のシェアを占めました。その人気の理由は、導入が迅速であること、初期コストが低いこと、そしてルート最適化、車両監視、倉庫可視化といった特定の物流機能を、システム全体の統合なしに処理できる点にあります。これらのソリューションはカスタマイズ可能で導入が容易であり、迅速かつ焦点を絞った結果を必要とする企業に最適です。

クラウド導入セグメントは2024年に68.7%のシェアを占めました。クラウドプラットフォームは、リアルタイム追跡、拡張性のある運用、AI駆動型分析機能により広く支持されています。パートナー間のシームレスな連携を可能にし、サプライチェーンの可視性を高め、物流事業者が大規模なオンプレミスインフラを構築することなく、変動する需要に効果的に対応することを可能にします。

米国のスマート物流プラットフォーム市場は2024年に69億米ドルに達しました。国内総生産(GDP)の8~10%以上を占める高い物流コストが、ルート最適化、資源浪費の削減、業務効率の向上を実現するAI搭載プラットフォームの導入を促進しています。

よくあるご質問

目次

第1章 調査手法

- 市場範囲と定義

- 調査設計

- 調査アプローチ

- データ収集方法

- データマイニングソース

- 世界

- 地域別/国別

- 基本推定値と計算

- 基準年計算

- 市場推定における主要な動向

- 1次調査と検証

- 一次情報

- 予測

- 調査前提条件と制限事項

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- Eコマースの成長とオムニチャネル対応の需要

- サプライチェーンの可視性とレジリエンスの重要性

- 労働力不足と自動化の導入

- クラウド導入とデジタルトランスフォーメーションの推進方針

- 業界の潜在的リスク&課題

- 初期導入コストの高さ及びTCOに関する懸念

- データセキュリティとプライバシーコンプライアンスの負担

- 市場機会

- 自律型ロジスティクスとハイブリッド人間ーロボットネットワーク

- 業務支援のための生成AI

- ラストマイル配送の革新

- 内陸国および後発開発途上国(LDC)における物流のデジタル化

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- ポーター分析

- PESTEL分析

- 技術とイノベーションの動向

- 現在の技術動向

- 新興技術

- テクノロジーロードマップと進化

- テクノロジー導入ライフサイクル分析

- 価格動向

- 地域別

- 製品別

- 特許分析

- サイバーセキュリティとデータガバナンスの現状

- お客様の課題点とワークフロー最適化分析

- 可視性のギャップとリアルタイム追跡の課題

- 手動プロセスとデータ入力の非効率性

- 運送会社の輸送能力制約と貨物調達

- ラストマイル配送コストと顧客体験

- 在庫精度と倉庫労働生産性

- 導入事例と成功指標

- ベストケースシナリオ

- デジタルトランスフォーメーションの経済性と総所有コスト(TCO)分析

- クラウド移行の費用対効果分析

- SaaSと永久ライセンスのTCO比較

- 導入コストとプロフェッショナルサービス

- 変更管理と研修投資

- サイバーセキュリティアーキテクチャとデータプライバシーフレームワーク

- クラウドセキュリティとマルチテナント分離

- データ暗号化

- アイデンティティおよびアクセス管理(IAM)

- GDPR、CCPAおよび越境データ規制

- サプライチェーンのサイバー脅威と攻撃ベクトル

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- LATAM

- 中東・アフリカ地域

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画と資金調達

- ベンダー選定基準

- サプライチェーン及びパートナーエコシステム分析

第5章 市場推計・予測:ソリューション別、2021-2034

- 主要動向

- スタンドアローン

- 統合型

第6章 市場推計・予測:導入モデル別、2021-2034

- 主要動向

- オンプレミス

- クラウド

- プライベートクラウド

- パブリッククラウド

- ハイブリッドクラウド

- ハイブリッド

第7章 市場推計・予測:企業規模別、2021-2034

- 主要動向

- 中小企業

- 大企業

第8章 市場推計・予測:最終用途別、2021-2034

- 主要動向

- 小売業および電子商取引

- 製造業

- サードパーティ・ロジスティクス

- 食品・飲料

- 医薬品

- その他

第9章 市場推計・予測:地域別、2021-2034

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- ベネルクス

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ANZ

- シンガポール

- マレーシア

- インドネシア

- ベトナム

- タイ

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- コロンビア

- 中東・アフリカ地域

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第10章 企業プロファイル

- Global companies

- Manhattan Associates

- SAP

- Oracle

- Blue Yonder

- Uber Freight

- Kinaxis

- E2 open

- Infor

- Descartes Systems

- HighJump

- Magaya Supply Chain

- LogiNext Mile

- Alpega

- Honeywell

- Regional companies

- Project44

- FourKites

- C.H. Robinson Worldwide

- XPO Logistics

- J.B. Hunt Transport Services

- Transporeon

- Trimble Transportation

- Samsara

- Emerging companies

- Flexport

- Convoy

- Waymo Via

- Starship Technologies

- Waabi

- Nuro

- Loadsmart