|

市場調査レポート

商品コード

1871095

自動車用AIプロセッサ市場の機会、成長要因、業界動向分析、および2025年から2034年までの予測Automotive AI Processors Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034 |

||||||

カスタマイズ可能

|

|||||||

| 自動車用AIプロセッサ市場の機会、成長要因、業界動向分析、および2025年から2034年までの予測 |

|

出版日: 2025年10月19日

発行: Global Market Insights Inc.

ページ情報: 英文 220 Pages

納期: 2~3営業日

|

概要

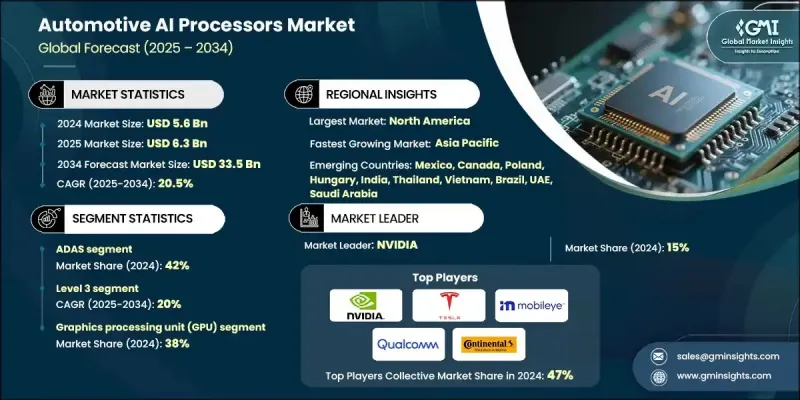

世界の自動車用AIプロセッサ市場は、2024年に56億米ドルと評価され、2034年までにCAGR20.5%で成長し、335億米ドルに達すると予測されています。

先進運転支援システム(ADAS)、自動運転、車載インフォテインメント、予知保全など、現代の車両における人工知能の統合が進んでいることから、市場は急速な成長を遂げております。これらのAIプロセッサは、電力効率と低遅延を維持しながら卓越した演算性能を発揮し、安全性と自動化に不可欠なリアルタイムの意思決定を車両に可能にしております。自動車メーカーがAIおよび機械学習技術を組み込むケースが増えるにつれ、大規模データ処理、モデルトレーニング、推論が可能なプロセッサへの需要は引き続き高まっています。主要なチップ開発企業は、自動車メーカー(OEM)やティア1サプライヤーがインテリジェントシステムを設計する際に支援する、自動車グレードのソフトウェア開発キット(SDK)、AIフレームワーク、認証プログラムの構築に注力しています。電気自動車やコネクテッドカーの普及拡大は、膨大なリアルタイムセンサーデータやカメラデータを処理できるAIプロセッサの必要性をさらに加速させています。特に物流や公共交通機関など、システム最適化と安全基準の遵守が最優先される分野では、車載とクラウドを組み合わせたハイブリッドAIアーキテクチャが標準化しつつあります。

| 市場範囲 | |

|---|---|

| 開始年 | 2024年 |

| 予測期間 | 2025-2034 |

| 開始時価値 | 56億米ドル |

| 予測金額 | 335億米ドル |

| CAGR | 20.5% |

グラフィックス処理装置(GPU)セグメントは、自律走行、センサーフュージョン、知覚タスクに不可欠な比類のない並列処理能力により、2024年に38%のシェアを占めました。自動車メーカーは、深層学習とコンピュータビジョンの性能向上を図るため、GPUベースのAIプロセッサへの依存度を高めています。GPUが複数のデータストリームを同時に処理できる能力は、より高速な推論、モデルの精度向上、次世代車両システムの市場投入期間短縮を実現します。

ADASセグメントは2024年に42%のシェアを占めました。その成長は、乗用車および商用車両の両方において、アダプティブ・クルーズ・コントロール、車線維持支援、衝突回避技術などの安全・自動化機能の統合が拡大していることに起因します。車両安全に関する規制要件と、準自動運転に対する消費者の関心の高まりが、ADASシステムの需要を加速させております。AIプロセッサはこれらのシステムの計算中核として機能し、リアルタイムのデータ解釈と意思決定を管理することで、運転者および乗客の安全性を向上させます。

米国自動車用AIプロセッサ市場は2024年に20億米ドル規模に達しました。同国の強固な技術基盤と、電気自動車および自動運転車の急速な進展が相まって、引き続き大きな需要を牽引しています。エッジコンピューティング、AI開発ツール、自動車グレードのチップセットへの注力が、米国をこの業界における主要なイノベーション拠点として位置づけています。安全基準への適合と、AI駆動型予測メンテナンスやコネクテッドフリート技術の統合拡大が、市場の勢いをさらに強化しています。

自動車用AIプロセッサ市場で活動する主要企業には、テスラ、NVIDIA、クアルコム、ロバート・ボッシュ、百度(バイドゥ)、ファーウェイ・テクノロジーズ、ホライゾンロボティクス、コンチネンタル、アプティブ、モービルアイ(インテル)などが挙げられます。同市場の企業は競争優位性を強化するため、複数の戦略を展開しています。主要プレイヤーは、省エネルギーアーキテクチャ、先進的なニューラルプロセッシングユニット、エッジAI統合に焦点を当てたAI駆動型半導体の研究開発に多額の投資を行っています。自動車メーカーやティア1サプライヤーとの提携は、車両プラットフォーム全体でのAI導入を効率化するのに役立ちます。各社はまた、自律走行車とコネクテッド車両の両方に特化したスケーラブルなソリューションで製品ポートフォリオを拡大しています。ソフトウェア開発者やクラウドプロバイダーとの戦略的提携により、AIツールチェーンとデータ分析のシームレスな統合が可能となります。

よくあるご質問

目次

第1章 調査手法

- 市場範囲と定義

- 調査設計

- 調査アプローチ

- データ収集方法

- データマイニングソース

- グローバル

- 地域別/国別

- 基本推定値と計算

- 基準年計算

- 市場推定における主要な動向

- 1次調査および検証

- 一次情報

- 予測モデル

- 調査前提条件と制限事項

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- ADASおよび自動運転技術の普及拡大

- コネクテッドカーおよび電気自動車の増加

- エッジAIおよび車載データ処理

- OEMと半導体メーカーの連携

- 業界の潜在的リスク&課題

- 高い開発・統合コスト

- 標準化と相互運用性の制限

- 市場機会

- ソフトウェア定義車両(SDV)の出現

- アジア太平洋における電気自動車生産の拡大

- AIベースの予知保全およびフリート管理

- 自動車業界特化型AIツールチェーンの開発

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- ポーター分析

- PESTEL分析

- 技術とイノベーションの情勢

- 現在の技術動向

- 新興技術

- 技術ロードマップ及び進化

- 技術導入ライフサイクル分析

- 価格動向

- 地域別

- 製品別

- 生産統計

- 生産拠点

- 消費拠点

- 輸出と輸入

- コスト内訳分析

- 特許分析

- 持続可能性と環境面

- 持続可能な実践

- 廃棄物削減戦略

- 生産におけるエネルギー効率化

- 環境に配慮した取り組み

- カーボンフットプリントに関する考慮事項

- 流通チャネル及び市場投入戦略

- テスト及び検証調査手法(お客様のニーズに対応)

- 機能安全試験(ISO 26262)

- サイバーセキュリティ検証(ISO/SAE 21434)

- 環境試験(AEC-Q100/Q101/Q104)

- パフォーマンスベンチマーク基準

- ハードウェア・イン・ザ・ループ(HIL)試験

- ソフトウェア・イン・ザ・ループ(SIL)検証

- リスク評価及び軽減戦略

- 地政学的リスク評価

- サプライチェーン混乱シナリオ

- 技術陳腐化リスク

- サイバーセキュリティ脅威分析

- 複数調達先戦略

- 市場参入・拡大戦略

- 新規市場参入モデル

- 地域拡大ロードマップ

- 投資優先順位付けフレームワーク

- 研究開発投資配分モデル

- 設備投資の最適化

- 技術ポートフォリオ管理

- ROI評価調査手法

- コスト削減および最適化の機会

- 市場投入期間短縮戦略

- 並行エンジニアリング手法

- 迅速な試作手法

- 認証スケジュール最適化

- 迅速な認証プロセス

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ地域

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併・買収

- 提携・協力関係

- 新製品の発売

- 拡大計画と資金調達

- 戦略的イニシアチブ分析

- ベンダー選定基準

- サプライチェーンにおけるパートナーシップ

- 技術ライセンシング契約

第5章 市場推計・予測:プロセッサー別、2021-2034

- 主要動向

- グラフィックス処理装置(GPU)

- 中央処理装置(CPU)

- 特定用途向け集積回路(ASIC)

- フィールドプログラマブルゲートアレイ(FPGA)

- システムオンチップ(SoC)

第6章 市場推計・予測:用途別、2021-2034

- 主要動向

- ADAS(先進運転支援システム)

- 自動運転

- 予知保全

- 車載インフォテインメント

- ナビゲーションおよびテレマティクス

第7章 市場推計・予測:車両別、2021-2034

- 主要動向

- 乗用車

- SUV

- ハッチバック

- セダン

- 商用車

- LCV(小型商用車)

- 中型商用車(MCV)

- 大型商用車(HCV)

第8章 市場推計・予測:導入レベル別、2021-2034

- 主要動向

- レベル1(運転支援)

- レベル2(部分自動化)

- レベル3(条件付き自動化)

- レベル4(高度な自動化)

- レベル5(完全自動化)

第9章 市場推計・予測:地域別、2021-2034

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- ポーランド

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ANZ

- ベトナム

- タイ

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ地域

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第10章 企業プロファイル

- Global companies

- Advanced Micro Devices(AMD)

- Analog Devices

- Aptiv

- Arm

- Baidu

- Broadcom

- Continental

- Huawei Technologies

- Mobileye(Intel Corporation)

- NVIDIA

- NXP Semiconductors

- Qualcomm Technologies

- Robert Bosch

- Tesla

- Regional companies

- Ambarella

- Horizon Robotics

- Infineon Technologies

- MediaTek

- Samsung Semiconductor

- SK Hynix

- STMicroelectronics

- Emerging companies

- Black Sesame Technologies

- EdgeCortix

- Hailo Technologies

- Horizon Robotics

- SiMa.ai