|

市場調査レポート

商品コード

1822585

自動車分野における生成AIの市場機会、成長促進要因、産業動向分析、2025年~2034年予測Generative AI in Automotive Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034 |

||||||

カスタマイズ可能

|

|||||||

| 自動車分野における生成AIの市場機会、成長促進要因、産業動向分析、2025年~2034年予測 |

|

出版日: 2025年08月18日

発行: Global Market Insights Inc.

ページ情報: 英文 230 Pages

納期: 2~3営業日

|

概要

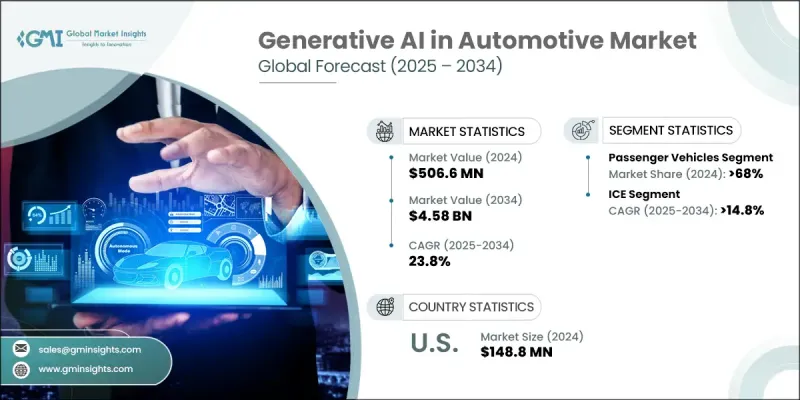

自動車分野における生成AIの世界市場規模は、2024年に5億660万米ドルとなり、CAGR23.8%で成長し、2034年までには45億8,000万米ドルに達すると予測されています。

自動車メーカーが自律走行システムの合理化、設計ワークフローの最適化、重要な運転シナリオのシミュレーションのために生成的人工知能の統合を進めるにつれて、業界は急速な変貌を遂げています。規制による奨励と支援資金が、自動車メーカー、部品サプライヤー、モビリティ技術イノベーター全体の開発に拍車をかけています。デジタル化が深まり、自動車がよりインテリジェントで相互接続されるようになるにつれ、生成AIは自動車開発の中心的存在になりつつあります。これにより自動車メーカーは、稀な、あるいは複雑な交通事象を再現することが可能となり、安全性検証にかかる時間とコストを大幅に削減することができます。この高度な機能は、シミュレーション精度の新たな基準を生み出し、開発期間の短縮に貢献しています。自動車メーカーは現在、ユーザーインターフェースの強化、メンテナンス要件の予測、先進運転支援システムの微調整に生成AIを活用しています。自動車産業がソフトウェア定義の車両やコネクテッドプラットフォームに移行する中、AIはもはや機能拡張ではなく、次世代モビリティエコシステムの中核を成す存在となっています。ソフトウェア企業とハードウェア開発者の開発により、自動車環境全体におけるAIのシームレスな統合をサポートする基盤インフラが構築されつつあります。

| 市場範囲 | |

|---|---|

| 開始年 | 2024年 |

| 予測年 | 2025年~2034年 |

| 市場規模 | 5億660万米ドル |

| 予測金額 | 45億8,000万米ドル |

| CAGR | 23.8% |

2024年、乗用車セグメントは、車両全体にインテリジェントシステムが広く導入されていることを背景に、68%のシェアを獲得しました。AI対応技術は現在、高度なインフォテインメント、ドライバー支援機能、車載安全システムなどの機能に深く組み込まれています。これらのツールは、会話型インターフェイスによるインタラクションの改善、パーソナライズされた洞察の提供、リアルタイムでの適応的な応答の強化などにより、運転体験を大幅に向上させています。自動車メーカーは、プロアクティブなサービス通知やコンテキストを考慮した運転提案などの機能により、安全性と機能性を高めるAIツールに注力しています。センサー技術の継続的な強化とソフトウェアの遠隔アップデートにより、このセグメントにおける生成AIの適用は着実に増加すると予想されます。

内燃機関車(ICE)セグメントは、2025年から2034年にかけてCAGR14.8%で成長すると予想されます。電気自動車プラットフォームが技術導入の最前線に立つことが多いですが、内燃機関車も競争力を維持するためにAI駆動システムを統合しています。自動車メーカーは既存のICEモデルを、診断機能の向上、シームレスな接続性、没入型のデジタル体験をサポートするインテリジェントモジュールでアップグレードしています。この進化は、プレミアムICE車のスマート機能に対する需要の高まりによって推進されており、AIベースのシステムによる後付けは、無線アップデートとスケーラブルなプラットフォーム技術によって、よりアクセスしやすくなっています。車載ソフトウェアが強化されたことで、ハードウェアの大幅な再設計を必要とすることなく、従来の車両カテゴリーが高度な予測機能の恩恵を受けることができるようになりました。

米国の自動車分野における生成AI市場は2024年に1億4,880万米ドルを創出しました。米国は、その強力なイノベーション環境、膨大な研究開発能力、学術機関、技術プロバイダー、政府機関にまたがる協力的な取り組みにより、引き続き主導的地位を占めています。生成AIの統合は、車両システムとそれをサポートするデジタルインフラの両方で急速に進んでいます。これらの要因により、米国は、特にリアルタイムの運転インテリジェンスの強化、車両設計プロセスの合理化、スマートモビリティソリューションの促進において、生成AIソリューションの開発と採用の主要拠点として位置付けられています。

世界の自動車分野における生成AI市場を積極的に形成している主要企業には、NVIDIA、Amazon Web Services(AWS)、Bosch、Microsoft、Qualcomm、Aptiv、IBM、Continental、Intel、Googleなどがあります。自動車分野における生成AI市場における競争力を維持するため、主要企業は戦略的提携、技術革新、市場開拓に注力しています。各社は自動車メーカーやティアワン・サプライヤーと長期的なパートナーシップを結び、車両システム全体におけるAIのシームレスな統合を確実なものにしています。高度なシミュレーションツール、リアルタイムデータ処理、エッジAIコンピューティングへの投資は、各社の成長アプローチの中心となっています。また、主な企業はSDKやAPIを通じてソフトウェアのエコシステムを拡大し、開発者がAIを搭載したアプリケーションを迅速に構築できるようにしています。

目次

第1章 調査手法

- 市場の範囲と定義

- 調査デザイン

- 調査アプローチ

- データ収集方法

- データマイニングソース

- グローバル

- 地域/国

- 基本推定と計算

- 基準年計算

- 市場予測の主な動向

- 1次調査と検証

- 一次情報

- 予測モデル

- 調査の前提と限界

第2章 エグゼクティブサマリー

第3章 業界考察

- 業界エコシステム分析

- サプライヤーの情勢

- 利益率分析

- コスト構造

- 各段階での付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 成長促進要因

- 車両設計とADASにおけるAI統合

- 電気自動車やコネクテッドカーの普及拡大

- クラウドとエッジAIの導入

- OEMとテクノロジー企業のコラボレーション

- マルチモーダルAIの進歩

- 業界の潜在的リスク・課題

- データプライバシーとサイバーセキュリティ

- レガシーシステムとの統合

- 市場機会

- ソフトウェア定義車両と自動運転車両の拡大

- 学術・調査機関との連携

- アジア太平洋・ラテンアメリカの新興市場

- モビリティサービスとの統合

- 成長促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- ポーター分析

- PESTEL分析

- コスト内訳分析

- 特許分析

- 持続可能性と環境側面

- 持続可能な慣行

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に優しい取り組み

- カーボンフットプリントの考慮

- ユースケースとアプリケーション

- 車両設計・エンジニアリングアプリケーション

- 製造・生産アプリケーション

- 自動運転とADASアプリケーション

- 顧客体験とサービスアプリケーション

- 最良のシナリオ

- テクノロジーとイノベーションの情勢

- 現在の技術動向

- 新興技術

- 生成AI技術の基盤と進化

- 生成AI技術のアーキテクチャと機能

- AIモデル開発・トレーニングインフラストラクチャ

- 自動車向けAIモデル開発

- 技術の進化と将来のロードマップ

- 将来の技術ロードマップとイノベーションのタイムライン

- 生成AI技術の進化(2024年~2034年)

- 自動車向けAIアプリケーション開発のタイムライン

- テクノロジーの融合と統合のシナリオ

- 破壊的技術の評価と市場への影響

- 自動車業界のデジタル変革の文脈

- 自動車業界の技術革新の情勢

- デジタルツインとシミュレーション技術の統合

- データに基づく意思決定と分析

- 自動車ソフトウェアとプラットフォームのエコシステム

- 規制環境と標準の枠組み

- AIガバナンスと規制状況

- 自動車の安全基準とAIの統合

- 国際標準と調和の取り組み

- 倫理的なAIと責任ある開発フレームワーク

- 投資情勢と資金調達分析

- 世界のAI投資動向と自動車産業への注目

- 自動車業界のAI投資パターン

- 地域の投資情勢と政府の支援

- スタートアップエコシステムとイノベーションハブ

- サイバーセキュリティとリスク管理のフレームワーク

- AIセキュリティの脅威と脆弱性評価

- 自動車のサイバーセキュリティとAIの統合

- 設計と開発の実践によるセキュリティ

- コンプライアンスと規制セキュリティ要件

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併と買収

- パートナーシップとコラボレーション

- 新製品の発売

- 拡張計画と資金調達

第5章 市場推計・予測:車両別、2021年~2034年

- 乗用車

- ハッチバック

- セダン

- SUV

- MPV

- 電気乗用車

- 商用車

- 小型商用車

- 大型商用車

第6章 市場推計・予測:推進力別、2021年~2034年

- 主要動向

- ICE

- BEV

- PHEV

第7章 市場推計・予測:技術別、2021年~2034年

- 主要動向

- 大規模言語モデル(LLM)とNLP

- コンピュータービジョンと画像生成

- マルチモーダルAIとクロスドメイン統合

- 生成AIプラットフォームとツール

- その他

第8章 市場推計・予測:用途別、2021年~2034年

- 主要動向

- 自動運転とADASアプリケーション

- 車両設計とエンジニアリング

- 製造と生産の最適化

- 顧客体験とパーソナライゼーション

- サプライチェーンと物流の最適化

- その他

第9章 市場推計・予測:最終用途別、2021年~2034年

- 主要動向

- OEM

- ティア1自動車部品サプライヤー

- 自動車ソフトウェア・テクノロジー企業

- モビリティサービスプロバイダーとフリートオペレーター

第10章 市場推計・予測:地域別、2021年~2034年

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- 東南アジア

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第11章 企業プロファイル

- Global Technology Leaders

- Amazon Web Services(AWS)

- IBM

- Intel

- Microsoft

- NVIDIA

- OpenAI

- Qualcomm

- Automotive Technology Specialists

- Aptiv

- Bosch

- Continental

- DENSO

- Magna International

- Mobileye

- Valeo

- Waymo

- ZF Friedrichshafen

- Emerging AI Specialists and Startups

- Argo AI

- Aurora Innovation

- Cruise

- DeepRoute.ai

- Einride

- Ghost Autonomy

- Innoviz Technologies

- Motional

- Plus

- Pony.ai

- Scale AI

- WeRide

- Zoox