|

市場調査レポート

商品コード

1797812

自動車用光センサーIC市場の機会、成長促進要因、産業動向分析、2025年~2034年の予測Automotive Optical Sensor IC Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034 |

||||||

カスタマイズ可能

|

|||||||

| 自動車用光センサーIC市場の機会、成長促進要因、産業動向分析、2025年~2034年の予測 |

|

出版日: 2025年07月17日

発行: Global Market Insights Inc.

ページ情報: 英文 170 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

自動車用光センサーICの世界市場規模は、2024年に34億米ドルとなり、CAGR10%で成長し、2034年には88億米ドルに達すると予測されています。

成長の原動力は、急速な技術進歩、ADAS(先進運転支援システム)需要の増加、自律走行車の進化です。需要は主に、安全性、快適性、性能向上を目的とした自動車への光学センサーの採用拡大が後押ししています。自動車メーカーは、進化する規制の安全義務に対応する必要に迫られており、これが最新の自動車に高度なセンシングコンポーネントを統合する一因となっています。

自動車部門では、ADAS(先進運転支援システム)を強化する役割を担う光センサーICへの注目が高まっています。アダプティブ・クルーズ・コントロール、車線維持、死角監視などの機能は、これらのセンサーに大きく依存しています。自動車システムの複雑化と、よりスマートで安全かつ直感的な運転体験に対する消費者の期待の高まりにより、高精度で高性能なセンサー技術に対するニーズが大幅に高まっています。特に光学センサーは、その速度、精度、多様な照明や環境条件下で効果的に機能する能力が高く評価されています。より多くのOEMが厳しい安全ベンチマークを満たし、プレミアムな車両体験を提供することを目指しているため、光センサーICの使用は急速に拡大しています。

| 市場範囲 | |

|---|---|

| 開始年 | 2024 |

| 予測年 | 2025-2034 |

| 開始金額 | 34億米ドル |

| 予測金額 | 88億米ドル |

| CAGR | 10% |

車種別では、乗用車セグメントが世界市場をリードし、2024年の市場規模は13億米ドルでした。このセグメントでは、安全性、快適性、室内美観の向上など、ハイエンド機能に対する需要が高まっており、自動車メーカーが光センサベースのシステムをより多く組み込むようになっています。センサーICは、自動化されたヘッドライトから車内の照明調整まで、幅広いアプリケーションをサポートするために組み込まれており、スマートモビリティ・ソリューションへの高まりと歩調を合わせています。電気自動車や自律走行乗用車の普及が進むにつれて、光センサICへの依存度は大幅に高まると予想されます。

センサタイプ別に分類すると、環境光センサが最大の市場シェアを占め、2024年には9億5,870万米ドルに達します。これらのセンサは、車両の内部と外部の照明をリアルタイムで調整するために不可欠であり、それによって視認性を向上させ、注意散漫を減らし、全体的な運転の快適性を高める。環境の変化に適応するユーザーフレンドリーな照明システムに対する需要の高まりが、様々な車種における環境光センサーの継続的な採用を促進しています。

用途別に見ると、自動車用光センサーIC市場はインテリア・センシングとエクステリア・センシングに分けられます。このうち、車外センシング分野は、2024年の市場規模が21億米ドルと圧倒的です。エクステリア・センシング技術は、周囲の状況を監視し、近くの物体を検知し、道路状況に動的に対応するために使用されます。これらの機能は、歩行者検知、緊急ブレーキ、死角認識などのシステムをサポートするために極めて重要です。LiDAR、赤外線、カメラモジュールなどの光学センサーは、これらの機能の中核をなしています。特に、自動車メーカーが世界の安全基準や新車アセスメントプログラム(NCAP)に準拠するため、高性能な運転支援機能を優先しているため、外部アプリケーション用の堅牢で耐水性のある高精度のセンサーのニーズは高まり続けています。

地域別では、北米が支配的な市場として際立っており、2024年には12億米ドルを占める。この地域は、自動車の安全性を支える強力な規制の枠組みと、自律走行車や電気自動車の開発のための先進的なエコシステムの恩恵を受けています。米国では、市場は2024年に9億1,040万米ドルの評価額に達し、CAGR 10.5%で成長しました。国内半導体生産を支援する政策イニシアチブは、今後数年間、自動車用センサー部品の入手可能性とコスト効率に大きな影響を与え、市場拡大をさらに後押しすると予想されます。

自動車用光センサーIC市場で事業を展開する主要企業には、パナソニック株式会社、オン・セミコンダクター株式会社、Melexis NV、Autoliv Inc.、Analog Devices, Inc.、STMicroelectronics N.V.、Omnivision Technologies, Inc.、Broadcom Inc、NVIDIA、Infineon Technologies AG、Robert Bosch GmbH、Microchip Technology Inc.、Continental AG、Aptiv PLC、ams-OSRAM AG、LeddarTech Inc.、Texas Instruments Incorporated、NXP Semiconductors N.V.、浜松ホトニクス株式会社、株式会社デンソー。これらの企業は、センシング技術の革新、チップ性能の向上、自動車メーカーとの提携に注力し、進化する情勢の中で競争力を維持しています。

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階での付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- ADAS(先進運転支援システム)(ADAS)の導入拡大

- 自動運転車開発の成長

- 道路安全規制の強化

- 強化された車内体験に対する消費者の需要

- センサー技術の進歩に対する需要の高まり

- 弱点と課題

- 開発および実装コストが高め

- 既存システムとの統合の複雑さ

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- ポーター分析

- PESTEL分析

- テクノロジーとイノベーションの情勢

- 現在の技術動向

- 新興技術

- 新たなビジネスモデル

- コンプライアンス要件

- 持続可能性対策

- 消費者感情分析

- 特許および知的財産分析

- 地政学と貿易のダイナミクス

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 市場集中分析

- 地域別

- 主要プレーヤーの競合ベンチマーキング

- 財務実績の比較

- 収益

- 利益率

- 研究開発

- 製品ポートフォリオの比較

- 製品ラインナップの広さ

- テクノロジー

- 革新

- 地理的プレゼンスの比較

- 世界フットプリント分析

- サービスネットワークの範囲

- 地域別の市場浸透率

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 財務実績の比較

- 主な発展, 2021-2024

- 合併と買収

- パートナーシップとコラボレーション

- 技術的進歩

- 拡大と投資戦略

- 持続可能性への取り組み

- デジタル変革の取り組み

- 新興企業/スタートアップ企業の競合情勢

第5章 市場推計・予測:センサータイプ別、2021年~2034年

- 主要動向

- 周囲光センサー

- 赤外線(IR)センサー

- ライダーセンサー

- 近接センサー

- 雨と日光センサー

- その他

第6章 市場推計・予測:車種別、2021年~2034年

- 主要動向

- 乗用車

- 小型商用車(LCV)

- 中型商用車(MCV)

- 大型商用車(HCV)

第7章 市場推計・予測:推進タイプ別、2021年~2034年

- 主要動向

- 電気自動車(EV)

- 内燃機関(ICE)車

第8章 市場推計・予測:用途別、2021年~2034年

- 主要動向

- 室内センシング

- 外部センシング

第9章 市場推計・予測:地域別、2021年~2034年

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- オランダ

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

第10章 企業プロファイル

- AMS-OSRAM AG

- Analog Devices, Inc.

- Aptiv PLC

- Autoliv Inc.

- Broadcom Inc.

- Continental AG

- Denso Corporation

- Hamamatsu Photonics K.K.

- Infineon Technologies AG

- LeddarTech Inc.

- Melexis NV

- Microchip Technology Inc.

- NVIDIA Corporation

- NXP Semiconductors N.V.

- ON Semiconductor Corporation

- Omnivision Technologies, Inc.

- Panasonic Corporation

- Robert Bosch GmbH

- STMicroelectronics N.V.

- Texas Instruments Incorporated

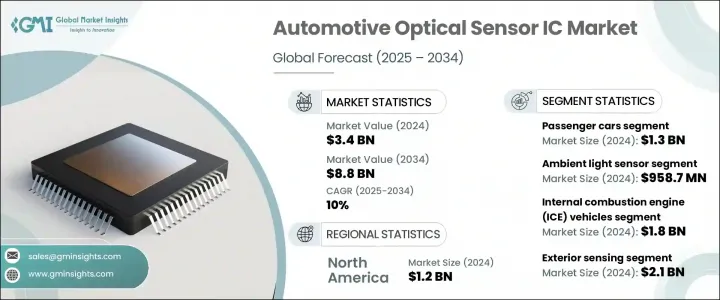

The Global Automotive Optical Sensor IC Market was valued at USD 3.4 billion in 2024 and is estimated to grow at a CAGR of 10% to reach USD 8.8 billion by 2034. The growth is driven by rapid technological advancement, increased demand for driver assistance systems, and the evolution of autonomous vehicles. The demand is primarily being fueled by the expanding adoption of optical sensors in automobiles for safety, comfort, and performance enhancements. Automakers are under increasing pressure to meet evolving regulatory safety mandates, which is contributing to the integration of sophisticated sensing components in modern vehicles.

The automotive sector is increasingly turning to optical sensor ICs due to their role in enhancing advanced driver assistance systems (ADAS). Features such as adaptive cruise control, lane keeping, and blind spot monitoring rely heavily on these sensors. The growing complexity of automotive systems and rising consumer expectations for smarter, safer, and more intuitive driving experiences have significantly increased the need for precise and high-performance sensor technologies. Optical sensors, in particular, are highly valued for their speed, accuracy, and ability to function effectively under diverse lighting and environmental conditions. As more OEMs aim to meet stringent safety benchmarks and offer premium vehicle experiences, the use of optical sensor ICs is rapidly expanding.

| Market Scope | |

|---|---|

| Start Year | 2024 |

| Forecast Year | 2025-2034 |

| Start Value | $3.4 Billion |

| Forecast Value | $8.8 Billion |

| CAGR | 10% |

In terms of vehicle type, the passenger cars segment led the global market and was valued at USD 1.3 billion in 2024. The increasing demand for high-end features in this segment, including enhanced safety, comfort, and interior aesthetics, is encouraging automakers to integrate more optical sensor-based systems. Sensor ICs are being embedded to support applications ranging from automated headlights to cabin light adjustments, aligning with the growing push towards smart mobility solutions. As electric and autonomous passenger cars continue to gain traction, the reliance on optical sensor ICs is anticipated to grow substantially.

When categorized by sensor type, ambient light sensors commanded the largest market share, reaching USD 958.7 million in 2024. These sensors are vital for adjusting both internal and external vehicle lighting in real-time, thereby improving visibility, reducing distractions, and enhancing overall driving comfort. The rising demand for user-friendly lighting systems that adapt to changing environments is fostering the continued adoption of ambient light sensors across various vehicle models.

By application, the automotive optical sensor IC market is divided into interior and exterior sensing. Among these, the exterior sensing segment dominated with a market value of USD 2.1 billion in 2024. Exterior sensing technologies are used to monitor surroundings, detect nearby objects, and respond dynamically to road conditions. These functions are crucial for supporting systems such as pedestrian detection, emergency braking, and blind spot recognition. Optical sensors, including LiDAR, infrared, and camera modules, are at the core of these capabilities. The need for robust, water-resistant, and accurate sensors for external applications continues to rise, especially as vehicle manufacturers prioritize high-performance driver assistance features to comply with global safety standards and New Car Assessment Programs (NCAP).

Regionally, North America stood out as the dominant market, accounting for USD 1.2 billion in 2024. The region benefits from a strong regulatory framework supporting vehicle safety and an advanced ecosystem for the development of autonomous and electric vehicles. In the United States, the market reached a valuation of USD 910.4 million in 2024, growing at a CAGR of 10.5%. Policy initiatives to support domestic semiconductor production are expected to significantly impact the availability and cost-efficiency of automotive sensor components in the coming years, further bolstering market expansion.

Key companies operating in the automotive optical sensor IC market include Panasonic Corporation, ON Semiconductor Corporation, Melexis NV, Autoliv Inc., Analog Devices, Inc., STMicroelectronics N.V., Omnivision Technologies, Inc., Broadcom Inc., NVIDIA Corporation, Infineon Technologies AG, Robert Bosch GmbH, Microchip Technology Inc., Continental AG, Aptiv PLC, ams-OSRAM AG, LeddarTech Inc., Texas Instruments Incorporated, NXP Semiconductors N.V., Hamamatsu Photonics K.K., and Denso Corporation. These players are focusing on innovations in sensing technology, improved chip performance, and partnerships with automotive OEMs to stay competitive in the evolving landscape.

Table of Contents

Chapter 1 Methodology and scope

- 1.1 Market scope and definition

- 1.2 Research design

- 1.2.1 Research approach

- 1.2.2 Data collection methods

- 1.3 Data mining sources

- 1.3.1 Global

- 1.3.2 Regional/Country

- 1.4 Base estimates and calculations

- 1.4.1 Base year calculation

- 1.4.2 Key trends for market estimation

- 1.5 Primary research and validation

- 1.5.1 Primary sources

- 1.6 Forecast model

- 1.7 Research assumptions and limitations

Chapter 2 Executive summary

- 2.1 Industry 360° synopsis

- 2.2 Key market trends

- 2.2.1 Sensor type trends

- 2.2.2 Vehicle type trends

- 2.2.3 Propulsion type trends

- 2.2.4 Application trends

- 2.2.5 Regional trends

- 2.3 TAM Analysis, 2025-2034 (USD Billion)

- 2.4 CXO perspectives: Strategic imperatives

- 2.4.1 Executive decision points

- 2.4.2 Critical success factors

- 2.5 Future outlook and strategic recommendations

Chapter 3 Industry insights

- 3.1 Industry ecosystem analysis

- 3.1.1 Supplier landscape

- 3.1.2 Profit margin

- 3.1.3 Cost structure

- 3.1.4 Value addition at each stage

- 3.1.5 Factor affecting the value chain

- 3.1.6 Disruptions

- 3.2 Industry impact forces

- 3.2.1 Growth drivers

- 3.2.1.1 Increasing adoption of advanced driver assistance systems (ADAS)

- 3.2.1.2 Growth of autonomous vehicle development

- 3.2.1.3 Increasing road safety regulatory mandates

- 3.2.1.4 Consumer demand for enhanced in-vehicle experiences

- 3.2.1.5 Growing demand for advancements in sensor technology

- 3.2.2 Pitfalls and challenges

- 3.2.2.1 High development and implementation costs

- 3.2.2.2 Integration complexity with existing systems

- 3.2.1 Growth drivers

- 3.3 Growth potential analysis

- 3.4 Regulatory landscape

- 3.4.1 North America

- 3.4.2 Europe

- 3.4.3 Asia Pacific

- 3.4.4 Latin America

- 3.4.5 Middle East & Africa

- 3.5 Porter's analysis

- 3.6 PESTEL analysis

- 3.7 Technology and innovation landscape

- 3.7.1 Current technological trends

- 3.7.2 Emerging technologies

- 3.8 Emerging business models

- 3.9 Compliance requirements

- 3.10 Sustainability measures

- 3.11 Consumer sentiment analysis

- 3.12 Patent and IP analysis

- 3.13 Geopolitical and trade dynamics

Chapter 4 Competitive landscape, 2024

- 4.1 Introduction

- 4.2 Company market share analysis

- 4.2.1 By region

- 4.2.1.1 North America

- 4.2.1.2 Europe

- 4.2.1.3 Asia Pacific

- 4.2.1.4 Latin America

- 4.2.1.5 Middle East & Africa

- 4.2.2 Market concentration analysis

- 4.2.1 By region

- 4.3 Competitive benchmarking of key players

- 4.3.1 Financial performance comparison

- 4.3.1.1 Revenue

- 4.3.1.2 Profit margin

- 4.3.1.3 R&D

- 4.3.2 Product portfolio comparison

- 4.3.2.1 Product range breadth

- 4.3.2.2 Technology

- 4.3.2.3 Innovation

- 4.3.3 Geographic presence comparison

- 4.3.3.1 Global footprint analysis

- 4.3.3.2 Service network coverage

- 4.3.3.3 Market penetration by region

- 4.3.4 Competitive positioning matrix

- 4.3.4.1 Leaders

- 4.3.4.2 Challengers

- 4.3.4.3 Followers

- 4.3.4.4 Niche players

- 4.3.5 Strategic outlook matrix

- 4.3.1 Financial performance comparison

- 4.4 Key developments, 2021-2024

- 4.4.1 Mergers and acquisitions

- 4.4.2 Partnerships and collaborations

- 4.4.3 Technological advancements

- 4.4.4 Expansion and investment strategies

- 4.4.5 Sustainability initiatives

- 4.4.6 Digital transformation initiatives

- 4.5 Emerging/ startup competitors landscape

Chapter 5 Market estimates and forecast, by Sensor Type, 2021 - 2034 (USD Billion)

- 5.1 Key trends

- 5.2 Ambient light sensors

- 5.3 Infrared (IR) sensors

- 5.4 Lidar sensors

- 5.5 Proximity sensors

- 5.6 Rain and sunlight sensors

- 5.7 Others

Chapter 6 Market estimates and forecast, by Vehicle Type, 2021 - 2034 (USD Billion)

- 6.1 Key trends

- 6.2 Passenger cars

- 6.3 Light commercial vehicle (LCV)

- 6.4 Medium commercial vehicle (MCV)

- 6.5 Heavy commercial vehicle (HCV)

Chapter 7 Market estimates and forecast, by Propulsion Type, 2021 - 2034 (USD Billion)

- 7.1 Key trends

- 7.2 Electric vehicles (EVs)

- 7.3 Internal combustion engine (ICE) vehicles

Chapter 8 Market estimates and forecast, by Application, 2021 - 2034 (USD Billion)

- 8.1 Key trends

- 8.2 Interior sensing

- 8.3 Exterior sensing

Chapter 9 Market estimates and forecast, by region, 2021 - 2034 (USD Billion)

- 9.1 Key trends

- 9.2 North America

- 9.2.1 U.S.

- 9.2.2 Canada

- 9.3 Europe

- 9.3.1 Germany

- 9.3.2 Uk

- 9.3.3 France

- 9.3.4 Spain

- 9.3.5 Italy

- 9.3.6 Netherlands

- 9.4 Asia Pacific

- 9.4.1 China

- 9.4.2 India

- 9.4.3 Japan

- 9.4.4 Australia

- 9.4.5 South Korea

- 9.5 Latin America

- 9.5.1 Brazil

- 9.5.2 Mexico

- 9.5.3 Argentina

- 9.6 Middle East and Africa

- 9.6.1 Saudi Arabia

- 9.6.2 South Africa

- 9.6.3 UAE

Chapter 10 Company profiles

- 10.1 AMS-OSRAM AG

- 10.2 Analog Devices, Inc.

- 10.3 Aptiv PLC

- 10.4 Autoliv Inc.

- 10.5 Broadcom Inc.

- 10.6 Continental AG

- 10.7 Denso Corporation

- 10.8 Hamamatsu Photonics K.K.

- 10.9 Infineon Technologies AG

- 10.10 LeddarTech Inc.

- 10.11 Melexis NV

- 10.12 Microchip Technology Inc.

- 10.13 NVIDIA Corporation

- 10.14 NXP Semiconductors N.V.

- 10.15 ON Semiconductor Corporation

- 10.16 Omnivision Technologies, Inc.

- 10.17 Panasonic Corporation

- 10.18 Robert Bosch GmbH

- 10.19 STMicroelectronics N.V.

- 10.20 Texas Instruments Incorporated