低電圧電気コンデンサ市場の機会、成長促進要因、産業動向分析、2025年~2034年の予測

Low Voltage Electric Capacitor Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1667046

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

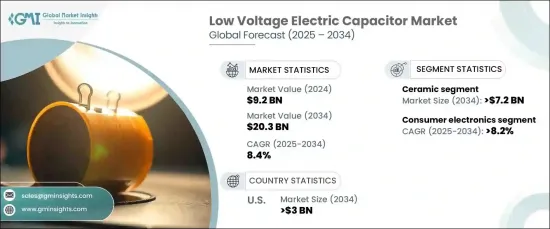

低電圧電気コンデンサの世界市場は、2024年に92億米ドルとなり、2025年から2034年にかけてCAGR 8.4%で拡大すると予測され、力強い成長を示すことになります。

この上昇軌道は、産業オートメーションの進歩、再生可能エネルギー源の統合の増加、エネルギー効率の高い電気システムへの需要の高まりが原動力となっています。世界中の産業がスマートグリッド技術と自動化を採用するにつれ、エネルギー損失を削減し力率補正を強化するための低電圧コンデンサへのニーズが急増しています。これらのコンデンサは、エネルギー配給を最適化し、効率を確保し、より持続可能なエネルギーソリューションへの移行を支援する上で不可欠です。

再生可能エネルギー・プロジェクト、特に太陽光発電と風力発電の分野が世界的に重視されていることが、市場の成長をさらに加速させています。低圧コンデンサは、特に電力供給の変動に見舞われるシステムにおいて、送電網の安定性を維持するのに役立っています。さらに、新興国における住宅、商業、産業インフラの急速な拡大は、HVACシステム、モータードライブ、高度な照明ソリューションなどのアプリケーションにおけるコンデンサの採用を促進しています。このようにコンデンサへの依存度が高まることで、効率基準を遵守しながらエネルギー需要の増加に対応することができるため、現代のエネルギーおよびオートメーションの枠組みにおけるコンデンサの役割が強調されています。

| 市場範囲 | |

|---|---|

| 開始年 | 2024 |

| 予測年 | 2025-2034 |

| 開始金額 | 92億米ドル |

| 予測金額 | 203億米ドル |

| CAGR | 8.4% |

セラミック低電圧電気コンデンサ分野は目覚ましい成長を遂げ、2034年には72億米ドルに達すると予測されています。セラミックコンデンサは、その信頼性、小型化、費用対効果で有名であり、高周波および高温アプリケーションの定番となっています。電子機器の小型化の動向は、高密度回路を支える積層セラミックコンデンサ(MLCC)の需要を増大させています。誘電体材料と洗練された製造技術における革新は、セラミックコンデンサの将来を形成し続け、現代の電子機器と高性能デバイスの進化するニーズに合致しています。

最終用途に関しては、民生用電子機器分野は2034年までCAGR 8.2%で成長すると予測されています。スマートフォン、ポータブル・コンピューティング・デバイス、自動車用途でのコンデンサ使用の増加が、大きな成長促進要因となっています。電子機器の複雑化に伴い、コンデンサはエネルギー貯蔵、ノイズ・フィルタリング、信号デカップリングにおいて不可欠な役割を果たしています。大手メーカーは積極的に製品ポートフォリオを拡大し、民生用電子機器やその他の産業の多様な要件に応える高度なコンデンサ・ソリューションを導入しています。

米国の低電圧電気コンデンサ市場は、2034年までに30億米ドルに達すると予想されています。この成長は、再生可能エネルギー・プロジェクト、エネルギー効率の高いインフラ、産業オートメーションへの投資の増加に起因しています。スマートグリッド技術の普及と電気自動車(EV)充電ネットワークの拡大が主な要因です。コンデンサは力率補正と安定したエネルギー配電に不可欠であり、製造業、HVACシステム、家電製品などさまざまな分野に不可欠です。エネルギー効率規制の強化と業界需要の拡大が市場の拡大をさらに後押しし、進化するエネルギー情勢におけるコンデンサの地位を確固たるものにしています。

目次

第1章 調査手法と調査範囲

- 市場範囲と定義

- 市場推計・予測パラメータ

- 予測計算

- データソース

- 1次データ

- 2次データ

- 有料

- 公的

第2章 エグゼクティブサマリー

第3章 業界洞察

- エコシステム分析

- 規制状況

- 業界への影響要因

- 促進要因

- 業界の潜在的リスク&課題

- 成長可能性分析

- ポーターの分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- PESTEL分析

第4章 競合情勢

- イントロダクション

- 戦略的展望

- イノベーションと持続可能性の展望

第5章 市場規模・予測:素材別、2021年~2034年

- 主要動向

- フィルムコンデンサ

- セラミックコンデンサ

- 電解コンデンサ

- その他

第6章 市場規模・予測:最終用途別、2021年~2034年

- 主要動向

- 家電

- 自動車

- 通信・技術

- トランスミッション&配電

- その他

第7章 市場規模・予測:地域別、2021年~2034年

- 主要動向

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- オーストリア

- イタリア

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- チリ

第8章 企業プロファイル

- ABB

- Cornell Dubilier

- Elna

- Havells India

- Kemet

- Kyocera AVX Components

- Murata Manufacturing

- Panasonic

- Samsung Electro-Mechanics

- Schneider Electric

- Siemens

- Taiyo Yuden

- TDK

- Vishay Intertechnology

- Wima

- Xuansn Capacitor

目次

The Global Low Voltage Electric Capacitor Market, valued at USD 9.2 billion in 2024, is set to witness robust growth, projected to expand at a CAGR of 8.4% from 2025 to 2034. This upward trajectory is driven by advancements in industrial automation, the increasing integration of renewable energy sources, and the growing demand for energy-efficient electrical systems. As industries worldwide adopt smart grid technologies and automation, the need for low voltage capacitors to reduce energy losses and enhance power factor correction is surging. These capacitors are critical in optimizing energy distribution, ensuring efficiency, and supporting the shift toward more sustainable energy solutions.

The global emphasis on renewable energy projects, particularly in solar and wind sectors, is further accelerating market growth. Low voltage capacitors are instrumental in maintaining grid stability, especially in systems experiencing power supply fluctuations. Moreover, the rapid expansion of residential, commercial, and industrial infrastructure in emerging economies fuels the adoption of capacitors in applications like HVAC systems, motor drives, and advanced lighting solutions. This increasing reliance on capacitors underscores their role in modern energy and automation frameworks, as they help meet rising energy demands while adhering to efficiency standards.

| Market Scope | |

|---|---|

| Start Year | 2024 |

| Forecast Year | 2025-2034 |

| Start Value | $9.2 Billion |

| Forecast Value | $20.3 Billion |

| CAGR | 8.4% |

The ceramic low voltage electric capacitor segment is poised for remarkable growth, with forecasts suggesting it will generate USD 7.2 billion by 2034. Renowned for their reliability, compactness, and cost-effectiveness, ceramic capacitors have become a staple in high-frequency and high-temperature applications. The growing trend of miniaturizing electronic devices has amplified the demand for multilayer ceramic capacitors (MLCCs), as these components support high-density circuitry. Innovations in dielectric materials and refined production techniques continue to shape the future of ceramic capacitors, aligning with the evolving needs of modern electronics and high-performance devices.

In terms of end-use applications, the consumer electronics segment is projected to grow at a CAGR of 8.2% through 2034. The increasing use of capacitors in smartphones, portable computing devices, and automotive applications is a significant growth driver. As electronic devices become more complex, capacitors play an essential role in energy storage, noise filtering, and signal decoupling. Leading manufacturers are actively expanding their product portfolios, introducing advanced capacitor solutions to cater to the diverse requirements of consumer electronics and other industries.

The United States low voltage electric capacitor market is anticipated to reach USD 3 billion by 2034. This growth is attributed to rising investments in renewable energy projects, energy-efficient infrastructure, and industrial automation. The widespread adoption of smart grid technologies and the expansion of electric vehicle (EV) charging networks are key contributors. Capacitors remain indispensable for power factor correction and stable energy distribution, making them integral to various sectors, including manufacturing, HVAC systems, and consumer electronics. Stricter energy efficiency regulations and growing industry demand further bolster the market's expansion, solidifying its position in the evolving energy landscape.

Table of Contents

Chapter 1 Methodology & Scope

- 1.1 Market scope & definitions

- 1.2 Market estimates & forecast parameters

- 1.3 Forecast calculation

- 1.4 Data sources

- 1.4.1 Primary

- 1.4.2 Secondary

- 1.4.2.1 Paid

- 1.4.2.2 Public

Chapter 2 Executive Summary

- 2.1 Industry synopsis, 2021 - 2034

Chapter 3 Industry Insights

- 3.1 Industry ecosystem analysis

- 3.2 Regulatory landscape

- 3.3 Industry impact forces

- 3.3.1 Growth drivers

- 3.3.2 Industry pitfalls & challenges

- 3.4 Growth potential analysis

- 3.5 Porter's analysis

- 3.5.1 Bargaining power of suppliers

- 3.5.2 Bargaining power of buyers

- 3.5.3 Threat of new entrants

- 3.5.4 Threat of substitutes

- 3.6 PESTEL analysis

Chapter 4 Competitive Landscape, 2024

- 4.1 Introduction

- 4.2 Strategic outlook

- 4.3 Innovation & sustainability landscape

Chapter 5 Market Size and Forecast, By Material, 2021 – 2034 ('000 Units, USD Billion)

- 5.1 Key trends

- 5.2 Film capacitors

- 5.3 Ceramic capacitors

- 5.4 Electrolytic capacitors

- 5.5 Others

Chapter 6 Market Size and Forecast, By End Use, 2021 – 2034 ('000 Units, USD Billion)

- 6.1 Key trends

- 6.2 Consumer electronics

- 6.3 Automotive

- 6.4 Communications & technology

- 6.5 Transmission & distribution

- 6.6 Others

Chapter 7 Market Size and Forecast, By Region, 2021 – 2034 ('000 Units, USD Billion)

- 7.1 Key trends

- 7.2 North America

- 7.2.1 U.S.

- 7.2.2 Canada

- 7.2.3 Mexico

- 7.3 Europe

- 7.3.1 Germany

- 7.3.2 UK

- 7.3.3 France

- 7.3.4 Austria

- 7.3.5 Italy

- 7.4 Asia Pacific

- 7.4.1 China

- 7.4.2 India

- 7.4.3 Japan

- 7.4.4 South Korea

- 7.4.5 Australia

- 7.5 Middle East & Africa

- 7.5.1 Saudi Arabia

- 7.5.2 UAE

- 7.5.3 South Africa

- 7.6 Latin America

- 7.6.1 Brazil

- 7.6.2 Argentina

- 7.6.3 Chile

Chapter 8 Company Profiles

- 8.1 ABB

- 8.2 Cornell Dubilier

- 8.3 Elna

- 8.4 Havells India

- 8.5 Kemet

- 8.6 Kyocera AVX Components

- 8.7 Murata Manufacturing

- 8.8 Panasonic

- 8.9 Samsung Electro-Mechanics

- 8.10 Schneider Electric

- 8.11 Siemens

- 8.12 Taiyo Yuden

- 8.13 TDK

- 8.14 Vishay Intertechnology

- 8.15 Wima

- 8.16 Xuansn Capacitor

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日