|

市場調査レポート

商品コード

1913304

自動車用オペレーティングシステム市場における機会、成長要因、業界動向分析、および2026年から2035年までの予測Automotive Operating System Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035 |

||||||

カスタマイズ可能

|

|||||||

| 自動車用オペレーティングシステム市場における機会、成長要因、業界動向分析、および2026年から2035年までの予測 |

|

出版日: 2025年12月29日

発行: Global Market Insights Inc.

ページ情報: 英文 250 Pages

納期: 2~3営業日

|

概要

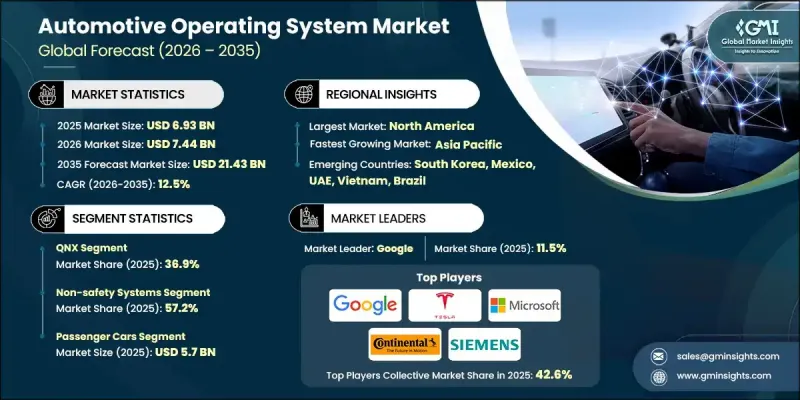

世界の自動車用オペレーティングシステム市場は、2025年に69億3,000万米ドルと評価され、2035年までにCAGR 12.5%で成長し、214億3,000万米ドルに達すると予測されています。

市場の拡大は、車両がソフトウェア定義アーキテクチャへ急速に移行していること、および車両機能におけるデジタルプラットフォームの役割が増大していることを反映しています。複数の地域の政府は、ADASの統合を促進する規制枠組みを加速させており、これは堅牢な自動車用オペレーティングシステムへの需要を直接的に高めています。同時に、車両販売台数の増加とデジタルディスプレイの普及拡大が相まって、システムレベルのソフトウェア要件を強化しています。現代の車両は、接続性、自動化、ユーザーインターフェース、リアルタイム処理をサポートするため、統合オペレーティングシステムへの依存度を高めています。自動車メーカーは、増大するシステムの複雑性を管理するため、安全でスケーラブルかつ効率的なソフトウェア環境を優先的に導入しています。ワイヤレス更新機能は今や基本要件となり、ソフトウェアとファームウェアの更新をシームレスに提供すると同時に、サイバーセキュリティとパフォーマンス最適化を強化します。この変革により、メーカーは問題を遠隔で解決し、機能強化をより迅速に展開し、物理的なサービスなしで新たな収益モデルを導入することが可能となります。車両が接続されたデジタルプラットフォームへと進化する中、オペレーティングシステムは、世界の自動車エコシステム全体におけるイノベーション、コンプライアンス、長期的な競合を支える中核的な柱となっています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測年度 | 2026-2035 |

| 開始時価値 | 69億3,000万米ドル |

| 予測金額 | 214億3,000万米ドル |

| CAGR | 12.5% |

QNXセグメントは2025年に36.9%のシェアを占め、世界中の車両プラットフォームにおける高い普及率により主導的な地位を維持しました。競合プラットフォームはイノベーションの加速に伴い勢いを増しており、市場全体の拡大に積極的に貢献しています。

非安全システムセグメントは2025年に57.2%のシェアを占め、2026年から2035年にかけてCAGR11.9%で成長が見込まれています。規制上の制約が少なく、開発サイクルが速いため、このセグメント全体での急速な採用が進んでいます。

米国自動車用オペレーティングシステム市場は2025年に18億6,000万米ドルに達しました。同国の自動車メーカーは、無線更新(OTA)やクロスドメイン統合をサポートする集中型ソフトウェアアーキテクチャへの移行を急速に進めており、柔軟性と拡張性を備えたオペレーティングシステムへの需要を牽引しています。

よくあるご質問

目次

第1章 調査手法

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 車両の急速な電動化

- ソフトウェア定義車両(SDV)の普及拡大

- ADAS(先進運転支援システム)の統合拡大

- 車載インフォテインメントおよびコネクティビティに対する需要の増加

- 業界の潜在的リスク&課題

- ソフトウェア統合と検証の高度な複雑性

- 車両サイバーセキュリティおよびデータプライバシーに関する懸念事項

- 市場機会

- サブスクリプションモデルによるソフトウェア機能の収益化

- Vehicle-to-Everything(V2X)通信の普及拡大

- 商用車およびフリート車両における自動車OSの活用拡大

- スマートモビリティと共有交通プラットフォームの成長

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- ISO 26262(ASIL D)

- NHTSAサイバーセキュリティベストプラクティス

- SAE J3061

- FMVSS(連邦自動車安全基準)

- 欧州

- 国連規則第155号(R155)

- Automotive SPICE(ASPICE)

- EU一般安全規制(GSR)

- アジア太平洋地域

- JASO(日本自動車標準化機構)

- 国土交通省の規制(日本)

- AIS-189/AIS-190(インド)

- ラテンアメリカ

- CONTRAN決議

- NOM-194-SE-2021

- UNECE WP.29整合性

- 中東・アフリカ

- GSO(湾岸標準化機構)規格

- アラブ首長国連邦(UAE)国家EV政策

- サウジアラビアSASO規制

- 北米

- ポーター分析

- PESTEL分析

- 技術とイノベーションの展望

- 現在の技術動向

- 新興技術

- 価格動向

- 地域別

- 製品別

- 持続可能性と環境への影響

- 環境影響評価

- 社会的影響とコミュニティへの貢献

- ガバナンスと企業の社会的責任

- サステナブルファイナンスと投資動向

- コスト内訳分析

- OS向けハードウェアプラットフォームおよびコンピューティングコスト

- OS開発および統合コスト

- サイバーセキュリティおよび機能安全コンプライアンスコスト

- 無線更新(OTA)インフラストラクチャおよびクラウドサービスのコスト

- ライセンシング、サブスクリプション、およびサードパーティ製ソフトウェアエコシステムコスト

- 保守、バグ修正、機能更新のライフサイクルコスト

- 事例研究

- 将来展望と機会

- SDV提供における実行上の課題

- ソフトウェアカスタマイズとプラグアンドプレイ機能のミスマッチ

- ギャップ解消に向けた企業戦略

- 使用事例

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ地域

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画と資金調達

第5章 市場推計・予測:オペレーティングシステム別、2022-2035

- Android

- Linux

- QNX

- Windows

- その他

第6章 市場推計・予測:自動車システム別、2022-2035

- 安全装置以外のシステム

- 安全上重要なシステム

第7章 市場推計・予測:車両別、2022-2035

- 乗用車

- ハッチバック車

- セダン

- SUV

- 商用車

- 軽商用車(LCV)

- MCV

- 大型商用車(HCV)

第8章 市場推計・予測:推進力別、2022-2035

- 内燃機関(ICE)

- 電気自動車(EV)

- ハイブリッド

第9章 市場推計・予測:用途別、2022-2035

- インフォテインメントシステム

- ADASおよび安全システム

- 自動運転

- 通信システム

- 接続サービス

- テレマティクス

- パワートレイン制御

- その他

第10章 市場推計・予測:販売チャネル別、2022-2035

- OEM

- アフターマーケット

第11章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- ベネルクス

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ANZ

- シンガポール

- マレーシア

- インドネシア

- ベトナム

- タイ

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- コロンビア

- 中東・アフリカ地域

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第12章 企業プロファイル

- 世界企業

- Microsoft

- Tesla

- NVIDIA

- Hyundai

- Mercedes-Benz

- BlackBerry

- Wind River

- Green Hills Software

- Apple

- Huawei

- Baidu

- Alibaba

- Red Hat

- Volkswagen

- 地域企業

- Elektrobit

- Continental

- Robert Bosch

- Siemens

- Vector Informatik

- ETAS

- Panasonic Automotive

- Denso

- Toyota Motor

- Aptiv

- 新興企業

- Xpeng Motors

- NIO

- BYD

- Geely Automobile

- SAIC Motor