ディーゼルプライム発電機の市場機会、成長促進要因、産業動向分析、2025年~2034年予測

Diesel Prime Power Generators Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 1750601

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

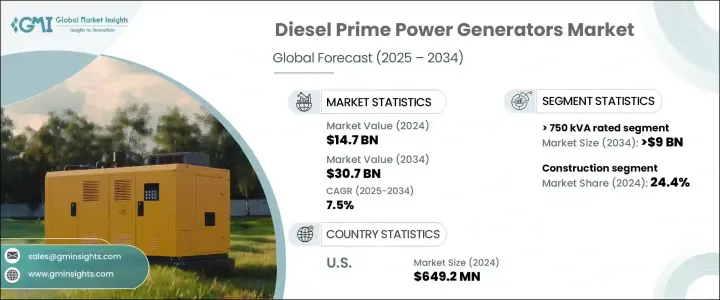

ディーゼルプライム発電機の世界市場規模は、2024年には147億米ドルとなり、様々な分野で安定的かつ効率的な電力供給へのニーズが高まっていることから、CAGR 7.5%で成長し、2034年には307億米ドルに達すると予測されています。

この急成長の主な要因は、インフラの急速な拡大と新興経済諸国における信頼性の高い送電網システムに対する需要の高まりです。世界中の産業が頻繁な停電や不安定な電気インフラに直面しており、業務の継続性を維持するために信頼性の高い電源の採用が不可欠となっています。ディーゼルプライム発電機は、中断のない安定した電力を必要とする産業、商業施設、非電化拠点にとって重要なソリューションとして浮上しています。

同市場は、インフラ・プロジェクトの広範な成長と工業化のペースの増加により、かなりの勢いを見せています。各国が大規模開発に投資する中、信頼性の高いエネルギー・システムの需要はさらに重要になっています。特に、定期的な停電や送電網の不安定さに直面している地域では、バックアップや継続的な電力の必要性が顕著になっています。排出量削減を目指した技術の進歩も、市場情勢の形成に極めて重要な役割を果たしています。政府や組織が持続可能な慣行を重視する中、メーカー各社は、高性能を実現しながら排出規制に適合するディーゼル発電機技術を革新しています。さらに、産業施設や機密性の高い商業用途など、高出力の運用の拡大が引き続き市場を押し上げています。電力の信頼性、柔軟性、耐久性は依然としてエンドユーザーの最優先事項であり、ディーゼルベースの原動力システムの強力なビジネスケースを生み出しています。

| 市場範囲 | |

|---|---|

| 開始年 | 2024 |

| 予測年 | 2025-2034 |

| 開始金額 | 147億米ドル |

| 予測金額 | 307億米ドル |

| CAGR | 7.5% |

同市場は、高負荷処理装置を必要とする分野への投資拡大からも恩恵を受けています。環境の持続可能性に関する意識の高まりに伴い、再生可能エネルギー源をハイブリッド発電機モデルに統合する動きが強まっています。メーカー各社は、電力需要と環境問題の両方に対応する低燃費エンジンとハイブリッド構成を積極的に開発しています。このような製品提供の進化は、様々な地域のエンドユーザーの多様なニーズに沿ったものであり、より良いカスタマイズと幅広い採用を可能にしています。持続可能なソリューションへの移行は製品開発を強化し、より先進的でコスト効率が高く、効率的な発電機セットをもたらしています。

定格電力に基づき、ディーゼルプライム発電機市場は50 kVA以下、> 50 kVA - 125 kVA、> 125 kVA - 200 kVA、> 200 kVA - 330 kVA、> 330 kVA - 750 kVA、> 750 kVAに区分されます。このうち、750 kVA超のカテゴリーが圧倒的な地位を占めており、2034年までに90億米ドルを超えると予想されています。これらの大容量発電機は、送電網が利用できなかったり信頼できなかったりする厳しい環境向けに特別に設計されています。過酷な条件下で大容量の電力を安定して供給できるため、ミッションクリティカルな用途に最適です。その堅牢な設計と高い効率性により、継続的で安定した電力を必要とする場面、特に操業上の要求が高い産業において不可欠なものとなっています。

用途別では、ホスピタリティ、電気通信、鉱業、建設、石油・ガス、農業、工業、その他に分類されます。2024年のシェアは、建設分野だけで24.4%を占めています。これは、送電網へのアクセスが制限されていたり、信頼性が低いことが多い現場での無停電電力に対する需要が増加しているためです。インテリジェント電力管理システムと再生可能コンポーネントの統合は、建設分野での作業効率をさらに高めます。産業建設活動は引き続きディーゼル発電機に大きく依存しており、市場全体の成長におけるこのセグメントの役割を強化しています。

地域別では米国が着実な市場拡大を見せており、2022年には5億7,060万米ドル、2023年には6億1,080万米ドル、2024年には6億4,920万米ドルに達します。同国では異常気象の影響を受けやすくなっており、信頼性の高いバックアップ電源システムの需要が高まっています。より広範な北米市場は大きく成長し、2034年には10億米ドルを超えると予測されています。この成長の原動力は、送電網インフラの老朽化と、都市部と遠隔地の両方における安定したエネルギーへのニーズの高まりです。排ガス制御、デジタル監視、スマート発電機技術の革新により、同地域の製品性能と採用率が向上しています。

主要企業5社が世界市場の約40%を占めており、業界は適度に統合されています。これらの企業は、強力な技術的専門知識と広範な供給ネットワークで知られています。その幅広い製品ポートフォリオは、エネルギー、ヘルスケア、製造業、商業事業など、各分野の多様なニーズに対応しています。イノベーションと適応性に重点を置くことで、急速に変化するエネルギー情勢の中で競争力を維持しています。

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- トランプ政権の関税分析

- 貿易への影響

- 貿易量の混乱

- 報復措置

- 業界への影響

- 供給側の影響(原材料)

- 主要原材料の価格変動

- サプライチェーンの再構築

- 生産コストへの影響

- 需要側の影響(販売価格)

- 最終市場への価格伝達

- 市場シェアの動向

- 消費者の反応パターン

- 供給側の影響(原材料)

- 影響を受ける主要企業

- 戦略的な業界対応

- サプライチェーンの再構成

- 価格設定と製品戦略

- 政策関与

- 展望と今後の検討事項

- 貿易への影響

- 規制情勢

- 業界への影響要因

- 促進要因

- 業界の潜在的リスク&課題

- 成長可能性分析

- ポーター分析

- PESTEL分析

第4章 競合情勢

- イントロダクション

- 戦略的ダッシュボード

- 戦略的取り組み

- 企業の市場シェア分析

- 競合ベンチマーキング

- イノベーションと持続可能性の情勢

第5章 市場規模・予測:出力別、2021~2034年

- 主要動向

- 50kVA以下

- 50kVA~125kVA以上

- 125kVA~200kVA以上

- 200kVA~330kVA以上

- 330kVA~750kVA以上

- 750kVA以上

第6章 市場規模・予測:用途別、2021~2034年

- 主要動向

- 通信

- ホスピタリティ

- 石油・ガス

- 鉱業

- 工事

- 農業

- 産業

- その他

第7章 市場規模・予測:地域別、2021~2034年

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- ロシア

- 英国

- ドイツ

- フランス

- スペイン

- オーストリア

- イタリア

- アジア太平洋地域

- 中国

- オーストラリア

- インド

- 日本

- 韓国

- インドネシア

- マレーシア

- タイ

- ベトナム

- フィリピン

- ミャンマー

- バングラデシュ

- 中東

- サウジアラビア

- アラブ首長国連邦

- カタール

- トルコ

- イラン

- オマーン

- アフリカ

- エジプト

- ナイジェリア

- アルジェリア

- 南アフリカ

- アンゴラ

- ケニア

- モザンビーク

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- チリ

第8章 企業プロファイル

- Ashok Leyland

- Atlas Copco

- Briggs &Stratton

- Caterpillar

- Cummins

- Deere &Company

- Generac Power Systems

- HIMOINSA

- Kirloskar

- Mahindra POWEROL

- Mitsubishi Heavy Industries

- Rapid Power Generation

- Rehlko

- Rolls-Royce

- Siemens

- Volvo Penta

- Wartsila

- Yanmar Holdings

目次

The Global Diesel Prime Power Generators Market was valued at USD 14.7 billion in 2024 and is estimated to grow at a CAGR of 7.5% to reach USD 30.7 billion by 2034, driven by the increasing need for a stable and efficient power supply across various sectors. This surge is primarily attributed to rapid infrastructure expansion and the growing demand for reliable grid systems in developing economies. Industries around the world are facing frequent power outages and unstable electrical infrastructure, making it essential to adopt dependable power sources to maintain operational continuity. Diesel prime power generators have emerged as a critical solution for industries, commercial establishments, and off-grid locations that require consistent power without interruption.

The market is seeing considerable momentum from the widespread growth of infrastructure projects and the increasing pace of industrialization. As nations invest in large-scale developments, the demand for reliable energy systems becomes even more crucial. The need for backup and continuous power has become more pronounced, especially in areas facing regular blackouts and grid instability. Technological advancements aimed at lowering emissions are also playing a pivotal role in shaping the market landscape. As governments and organizations emphasize sustainable practices, manufacturers are innovating diesel generator technologies that align with emission regulations while delivering high performance. Furthermore, the expansion of high-power operations such as industrial facilities and sensitive commercial applications continues to boost the market. Power reliability, flexibility, and durability remain top priorities for end-users, creating a strong business case for diesel-based prime power systems.

| Market Scope | |

|---|---|

| Start Year | 2024 |

| Forecast Year | 2025-2034 |

| Start Value | $14.7 Billion |

| Forecast Value | $30.7 billion |

| CAGR | 7.5% |

The market is also benefiting from increased investments in sectors that require high-load handling equipment. With growing awareness around environmental sustainability, there is a stronger push to integrate renewable energy sources into hybrid generator models. Manufacturers are actively developing fuel-efficient engines and hybrid configurations that address both power demands and environmental concerns. This evolution in product offerings is in line with the diverse needs of end-users across various regions, allowing for better customization and wider adoption. The transition toward sustainable solutions is enhancing product development, leading to more advanced, cost-effective, and efficient generator sets.

Based on power rating, the diesel prime power generators market is segmented into ≤ 50 kVA, > 50 kVA - 125 kVA, > 125 kVA - 200 kVA, > 200 kVA - 330 kVA, > 330 kVA - 750 kVA, and > 750 kVA. Among these, the > 750 kVA category holds a dominant position and is anticipated to exceed USD 9 billion by 2034. These high-capacity generators are specifically designed for demanding environments where the grid is either unavailable or unreliable. Their ability to consistently deliver large volumes of power under strenuous conditions makes them ideal for mission-critical applications. Their robust design and high efficiency make them indispensable in scenarios requiring continuous and stable electricity, especially in industries with high operational demands.

In terms of application, the industry is categorized into hospitality, telecom, mining, construction, oil and gas, agriculture, industrial, and others. The construction segment alone held a 24.4% share in 2024. This is due to the increased demand for uninterrupted power on job sites where grid access is often limited or unreliable. The integration of intelligent power management systems and renewable components further enhances operational efficiency in the construction domain. Industrial construction activities continue to rely heavily on diesel generators, reinforcing the segment's role in overall market growth.

Regionally, the United States has shown steady market expansion, with values reaching USD 570.6 million in 2022, USD 610.8 million in 2023, and USD 649.2 million in 2024. The country's increasing susceptibility to extreme weather events has amplified the demand for reliable backup power systems. The broader North American market is projected to grow significantly and is expected to cross USD 1 billion by 2034. This growth is driven by aging grid infrastructure and a rising need for consistent energy in both urban and remote locations. Innovations in emission control, digital monitoring, and smart generator technologies are enhancing product performance and adoption across the region.

The diesel prime power generators industry is moderately consolidated, with the top five players accounting for approximately 40% of the global market. These companies are known for their strong technological expertise and expansive supply networks. Their broad product portfolios cater to diverse needs across sectors including energy, healthcare, manufacturing, and commercial operations. Their focus on innovation and adaptability ensures that they remain competitive in a rapidly changing energy landscape.

Table of Contents

Chapter 1 Methodology & Scope

- 1.1 Research design

- 1.2 Market estimates & forecast parameters

- 1.3 Forecast calculation

- 1.4 Data sources

- 1.4.1 Primary

- 1.4.2 Secondary

- 1.4.2.1 Paid

- 1.4.2.2 Public

- 1.5 Market definitions

Chapter 2 Executive Summary

- 2.1 Industry synopsis, 2021 - 2034

Chapter 3 Industry Insights

- 3.1 Industry ecosystem analysis

- 3.2 Trump administration tariffs analysis

- 3.2.1 Impact on trade

- 3.2.1.1 Trade volume disruptions

- 3.2.1.2 Retaliatory measures

- 3.2.2 Impact on the industry

- 3.2.2.1 Supply-side impact (raw materials)

- 3.2.2.1.1 Price volatility in key materials

- 3.2.2.1.2 Supply chain restructuring

- 3.2.2.1.3 Production cost implications

- 3.2.2.2 Demand-side impact (selling price)

- 3.2.2.2.1 Price transmission to end markets

- 3.2.2.2.2 Market share dynamics

- 3.2.2.2.3 Consumer response patterns

- 3.2.2.1 Supply-side impact (raw materials)

- 3.2.3 Key companies impacted

- 3.2.4 Strategic industry responses

- 3.2.4.1 Supply chain reconfiguration

- 3.2.4.2 Pricing and product strategies

- 3.2.4.3 Policy engagement

- 3.2.5 Outlook and future considerations

- 3.2.1 Impact on trade

- 3.3 Regulatory landscape

- 3.4 Industry impact forces

- 3.4.1 Growth drivers

- 3.4.2 Industry pitfalls & challenges

- 3.5 Growth potential analysis

- 3.6 Porter's analysis

- 3.6.1 Bargaining power of suppliers

- 3.6.2 Bargaining power of buyers

- 3.6.3 Threat of new entrants

- 3.6.4 Threat of substitutes

- 3.7 PESTEL analysis

Chapter 4 Competitive Landscape, 2025

- 4.1 Introduction

- 4.2 Strategic dashboard

- 4.3 Strategic initiatives

- 4.4 Company market share analysis, 2024

- 4.5 Competitive benchmarking

- 4.6 Innovation & sustainability landscape

Chapter 5 Market Size and Forecast, By Power Rating, 2021 - 2034 (USD Million & Units)

- 5.1 Key trends

- 5.2 ≤ 50 kVA

- 5.3 > 50 kVA - 125 kVA

- 5.4 > 125 kVA - 200 kVA

- 5.5 > 200 kVA - 330 kVA

- 5.6 > 330 kVA - 750 kVA

- 5.7 > 750 kVA

Chapter 6 Market Size and Forecast, By Application, 2021 - 2034 (USD Million & Units)

- 6.1 Key trends

- 6.2 Telecom

- 6.3 Hospitality

- 6.4 Oil & gas

- 6.5 Mining

- 6.6 Construction

- 6.7 Agriculture

- 6.8 Industries

- 6.9 Others

Chapter 7 Market Size and Forecast, By Region, 2021 - 2034 (USD Million & Units)

- 7.1 Key trends

- 7.2 North America

- 7.2.1 U.S.

- 7.2.2 Canada

- 7.3 Europe

- 7.3.1 Russia

- 7.3.2 UK

- 7.3.3 Germany

- 7.3.4 France

- 7.3.5 Spain

- 7.3.6 Austria

- 7.3.7 Italy

- 7.4 Asia Pacific

- 7.4.1 China

- 7.4.2 Australia

- 7.4.3 India

- 7.4.4 Japan

- 7.4.5 South Korea

- 7.4.6 Indonesia

- 7.4.7 Malaysia

- 7.4.8 Thailand

- 7.4.9 Vietnam

- 7.4.10 Philippines

- 7.4.11 Myanmar

- 7.4.12 Bangladesh

- 7.5 Middle East

- 7.5.1 Saudi Arabia

- 7.5.2 UAE

- 7.5.3 Qatar

- 7.5.4 Turkey

- 7.5.5 Iran

- 7.5.6 Oman

- 7.6 Africa

- 7.6.1 Egypt

- 7.6.2 Nigeria

- 7.6.3 Algeria

- 7.6.4 South Africa

- 7.6.5 Angola

- 7.6.6 Kenya

- 7.6.7 Mozambique

- 7.7 Latin America

- 7.7.1 Brazil

- 7.7.2 Mexico

- 7.7.3 Argentina

- 7.7.4 Chile

Chapter 8 Company Profiles

- 8.1 Ashok Leyland

- 8.2 Atlas Copco

- 8.3 Briggs & Stratton

- 8.4 Caterpillar

- 8.5 Cummins

- 8.6 Deere & Company

- 8.7 Generac Power Systems

- 8.8 HIMOINSA

- 8.9 Kirloskar

- 8.10 Mahindra POWEROL

- 8.11 Mitsubishi Heavy Industries

- 8.12 Rapid Power Generation

- 8.13 Rehlko

- 8.14 Rolls-Royce

- 8.15 Siemens

- 8.16 Volvo Penta

- 8.17 Wartsilä

- 8.18 Yanmar Holdings

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日