|

市場調査レポート

商品コード

1982342

手術台市場の機会、成長要因、業界動向分析、および2026年~2035年の予測Surgical Table Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035 |

||||||

カスタマイズ可能

|

|||||||

| 手術台市場の機会、成長要因、業界動向分析、および2026年~2035年の予測 |

|

出版日: 2026年02月26日

発行: Global Market Insights Inc.

ページ情報: 英文 140 Pages

納期: 2~3営業日

|

概要

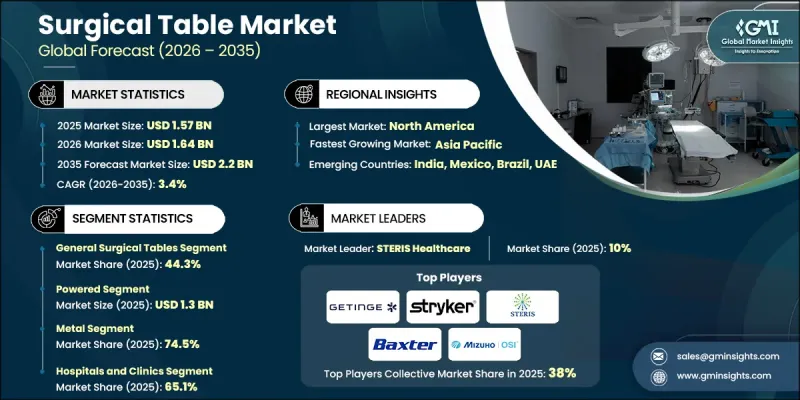

世界の外科用手術台市場は、2025年に15億7,000万米ドルと評価され、CAGR 3.4%で成長し、2035年までに22億米ドルに達すると推定されています。

市場の拡大は、世界の手術件数の増加、医療費の増加、および新興地域における医療インフラの整備によって牽引されています。手術台における技術革新に加え、病院や外来手術センターの増加が、引き続き需要を後押ししています。慢性疾患や外傷症例の増加、高齢化の進展、そして外科医療へのアクセス拡大により、一般外科、整形外科、循環器外科、および低侵襲手術における手術件数が増加しています。病院や手術センターは、患者の安全性、手術の精度、および業務効率を向上させるため、最新のオペテーブルへの投資を行っています。手術件数の増加に伴う旧式テーブルの更新に加え、臨床性能を向上させる設計上の革新が相まって、市場の普及をさらに加速させています。全体として、この市場は、アクセスのしやすさ、安全性、そして技術の進歩が融合した恩恵を受けています。

| 市場の範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始時の市場規模 | 15億7,000万米ドル |

| 予測額 | 22億米ドル |

| CAGR | 3.4% |

一般外科用手術台セグメントは、人間工学に基づいた多機能なデザインへの高い需要により、2025年には44.3%のシェアを占める見込みです。これらの手術台は、腹部、血管、内分泌などの幅広い一般外科手術に対応しています。調整可能な位置決め、柔軟性、および標準的な外科用アクセサリーとの互換性により、病院や外来手術センターにおいて不可欠な存在となっています。

電動手術台セグメントは、2025年に13億米ドルに達しました。病院では、その精度、スムーズな調整、および運用効率の高さから、電動手術台を好む傾向が強まっています。これらの手術台は、正確さと使いやすさが極めて重要となる、複雑で低侵襲な手術を数多く行う施設で特に人気があります。

北米の手術台市場は2025年に35.1%のシェアを占め、予測期間中は着実に成長すると見込まれています。同地域の成長は、高い手術件数、先進的な医療インフラ、そして最先端技術の早期導入によって支えられています。電動式および画像診断対応手術台への投資は、低侵襲手術、整形外科手術、ロボット支援手術を支えています。現代の安全性および人間工学の基準を満たさない旧式の手動式手術台の更新が、引き続き需要を牽引しています。

よくあるご質問

目次

第1章 調査手法

- 調査アプローチ

- 品質に関する取り組み

- GMI AIポリシーおよびデータ完全性への取り組み

- 情報源の一貫性プロトコル

- GMI AIポリシーおよびデータ完全性への取り組み

- 調査の経緯と信頼度スコアリング

- 調査トレイルの構成要素

- スコアリングの構成要素

- データ収集

- 一次情報の一部リスト

- データマイニング情報源

- 有料情報源

- 地域別情報源

- 有料情報源

- 基本推定および算出方法

- 基準年の算出

- 予測モデル

- 定量化された市場影響分析

- 成長パラメータが予測に与える数学的影響

- 定量化された市場影響分析

- 調査の透明性に関する補足

- 情報源帰属フレームワーク

- 品質保証指標

- 信頼への取り組み

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- 業界への影響要因

- 促進要因

- 世界の手術件数の増加

- 手術台における技術的進歩

- 新興市場における医療費の増加とインフラの改善

- 病院および外来手術センターの増加

- 業界の潜在的リスク&課題

- 複合素材製手術台のコスト高

- 機会

- 電動およびハイブリッド手術台への需要の高まり

- 新興国における医療ツーリズムの増加

- 促進要因

- 成長可能性分析

- 規制情勢

- 技術およびイノベーションの動向

- 現在の技術動向

- 新興技術

- 政策環境

- サプライチェーン分析

- 機器タイプ別の価格分析

- 環境およびサステナビリティへの取り組み

- ポーターの分析

- PESTEL分析

- ギャップ分析

- 消費者洞察

- 将来の市場動向

- AIおよび生成AIが市場に与える影響

第4章 競合情勢

- イントロダクション

- 企業マトリックス分析

- 企業の市場シェア分析

- 世界

- 北米

- 欧州

- アジア太平洋地域

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画

第5章 市場推計・予測:製品タイプ別、2022-2035

- 汎用手術台

- 専門用手術台

- 肥満外科用

- 神経外科

- 泌尿器科

- 整形外科

- その他の専門手術台

- 小児用手術台

- 放射線透過性手術台

第6章 市場推計・予測:デバイス種別、2022-2035

- 動力式

- 電動

- 油圧式

- ハイブリッド

- 非動力式

第7章 市場推計・予測:材料別、2022-2035

- 金属

- 複合材料

第8章 市場推計・予測:最終用途別、2022-2035

- 病院および診療所

- 外来手術センター

- その他のエンドユーザー

第9章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- オランダ

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第10章 企業プロファイル

- ALVO Medical

- AMTAI Medical Equipment, Inc

- Baxter

- FAMED Lodz

- Getinge

- medifa GmbH

- Merivaara Corp

- Mizuho OSI

- Narang Medical Limited

- SKYTRON

- STERIS Healthcare

- Stille

- Stryker