|

市場調査レポート

商品コード

1750574

OTCドライアイ用目薬市場の機会、成長促進要因、産業動向分析、2025年~2034年の予測OTC Dry Eye Drops Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034 |

||||||

カスタマイズ可能

|

|||||||

| OTCドライアイ用目薬市場の機会、成長促進要因、産業動向分析、2025年~2034年の予測 |

|

出版日: 2025年05月09日

発行: Global Market Insights Inc.

ページ情報: 英文 131 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

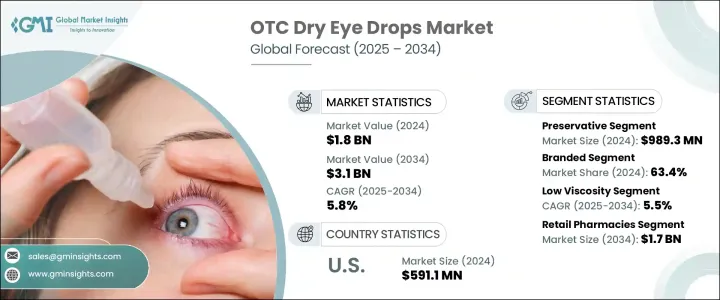

世界のOTCドライアイ用目薬市場は、2024年には18億米ドルと評価され、スマートフォン、コンピュータ、タブレットによるスクリーン使用時間の増加などの要因によって一般的になりつつあるドライアイ症候群の有病率の上昇に牽引され、CAGR 5.8%で成長し、2034年には31億米ドルに達すると推定されています。

さらに、大気汚染、ほこり、空調の効いた空間に長時間さらされるなどの環境要素が、ドライアイ症状の悪化に寄与しています。人々、特に若年層や中年層が目の不快感を感じる頻度が高くなるにつれて、OTCドライアイ製品の需要が伸びています。

市場の成長を支えるもう一つの重要な要因は、セルフケアへのシフトであり、目の健康を管理するためにOTC治療薬を選ぶ消費者が増えています。個人の健康意識が高まり、自分の状態を自覚するようになるにつれて、多くの人がOTCソリューションでドライアイの症状に対処することを好むようになり、医療機関を受診する必要性が減少しています。この動向は、小売薬局チェーンやオンライン・プラットフォームを通じてOTC目薬にアクセスしやすくなったことでさらに加速しています。

| 市場範囲 | |

|---|---|

| 開始年 | 2024 |

| 予測年 | 2025-2034 |

| 開始金額 | 18億米ドル |

| 予測金額 | 31億米ドル |

| CAGR | 5.8% |

防腐剤含有セグメントは、その手頃な価格、入手可能性、有効性により、2024年には9億8,930万米ドルと評価されました。これらの製品は、塩化ベンザルコニウム(BAK)のような防腐剤を使用して、複数回投与容器の微生物増殖を防ぐため、多くの人に好まれる選択肢となっています。保存期間の延長、使いやすさ、低価格が消費者にとって特に魅力的であり、普及を後押ししています。消費者の信頼とブランド・ロイヤルティにより、老舗ブランドが引き続きこのセグメントを支配しており、多くの顧客が親しみやすさと持ち運び可能な複数回投与パッケージの利便性により、保存料ベースのソリューションを選択しています。

製品タイプ別では、ブランドセグメントが最大の市場シェアを占め、2024年には63.4%を獲得します。主要製薬企業はOTCドライアイ用目薬市場で強い存在感を維持しており、数十年にわたる信頼と認知の恩恵を受けています。特に慢性的なドライアイに悩む消費者にとっては、ブランド製品はより信頼性が高く効果的であるという認識が人気に大きく寄与しています。これらの製品は、防腐剤フリーのソリューションなど、特定のニーズに応えることが多く、幅広い層にアピールしています。

米国OTCドライアイ用目薬市場は2024年に37.4%のシェアを占めました。デジタル機器の普及により、長時間画面を見る人が増え、眼精疲労やドライアイ症状の増加につながりました。その結果、眼精疲労やドライアイの症状に対する認識が高まり、不快感を解消するために一般用医薬品を求める人が増えています。米国市場の利点は、OTCドライアイ製品を独占している複数の主要製薬会社の存在です。これらの企業は、確立された流通網と小売パートナーシップを活用し、実店舗やオンライン・プラットフォームを通じて製品を広く入手できるようにしています。

OTCドライアイ用目薬の世界市場における主要企業には、Bausch Health Companies、Rohto Pharmaceutical、Alcon、Santen Pharmaceutical、Thea Pharmaceuticals、Prestige Consumer Healthcare、Similasan Corporation、URSAPHARM Arzneimittel、OASIS、NovaBay Pharmaceuticals、Jadran-Galenski Laboratorij、Medicom Healthcare、Scope Eyecare、AbbVieなどがあります。市場での存在感を高めるため、OTCドライアイ用目薬市場の企業は多様な消費者ニーズに対応する製品ポートフォリオの拡充に注力しています。各社は研究開発に投資し、防腐剤フリーや即効性のある製品など、より効果的な処方を生み出しています。さらに、小売薬局やeコマース・プラットフォームとの戦略的パートナーシップは、企業のアクセシビリティの向上に役立っています。効果的なマーケティングとブランディングの努力も、特に消費者がセルフケアに使用する製品について目が肥えていく中で、顧客ロイヤルティを維持する上で極めて重要です。

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- 業界への影響要因

- 促進要因

- ドライアイ疾患の罹患率の上昇

- 意識の高まりとセルフケアの実践

- スクリーンタイムとデジタル機器の使用の増加

- 製品配合における技術的進歩

- 業界の潜在的リスク&課題

- 副作用とアレルギー反応

- 代替治療法の利用可能性

- 促進要因

- 成長可能性分析

- 規制情勢

- 米国

- 欧州

- アジア太平洋地域

- 日本

- 中国

- インド

- オーストラリア

- テクノロジーの情勢

- コア技術

- 隣接技術

- 価格分析

- 将来の市場動向

- トランプ政権による関税への影響

- 貿易への影響

- 貿易量の混乱

- 報復措置

- 業界への影響

- 供給側の影響

- 主要原材料の価格変動

- サプライチェーンの再構築

- 生産コストへの影響

- 需要側の影響(販売価格)

- 最終市場への価格伝達

- 市場シェアの動向

- 消費者の反応パターン

- 供給側の影響

- 影響を受ける主要企業

- 戦略的な業界対応

- サプライチェーンの再構成

- 価格設定と製品戦略

- 政策関与

- 展望と今後の検討事項

- 貿易への影響

- ポーター分析

- PESTEL分析

第4章 競合情勢

- イントロダクション

- 企業マトリックス分析

- 企業の市場シェア分析

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略ダッシュボード

第5章 市場推計・予測:製品タイプ別、2021年~2034年

- 主要動向

- 防腐剤

- 防腐剤不使用

第6章 市場推計・予測:タイプ別、2021年~2034年

- 主要動向

- ブランド

- ジェネリック医薬品

第7章 市場推計・予測:粘度別、2021年~2034年

- 主要動向

- 低粘度

- 高粘度

第8章 市場推計・予測:流通チャネル別、2021 –2034

- 主要動向

- 小売薬局

- オンライン薬局

- その他の流通チャネル

第9章 市場推計・予測:地域別、2021年~2034年

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第10章 企業プロファイル

- AbbVie

- Alcon

- Bausch Health Companies

- Jadran-Galenski Laboratorij

- Medicom Healthcare

- NovaBay Pharmaceuticals

- OASIS

- Prestige Consumer Healthcare

- Rohto Pharmaceutical

- Santen Pharmaceutical

- Similasan Corporation

- Scope Eyecare

- Thea Pharmaceuticals

- URSAPHARM Arzneim

The Global OTC Dry Eye Drops Market was valued at USD 1.8 billion in 2024 and is estimated to grow at a CAGR of 5.8% to reach USD 3.1 billion by 2034, driven by the rising prevalence of dry eye syndrome, which is becoming more common due to factors such as increased screen time from smartphones, computers, and tablets. Additionally, environmental elements like air pollution, dust, and extended exposure to air-conditioned spaces are contributing to the worsening of dry eye symptoms. As people, especially younger and middle-aged groups, experience more frequent eye discomfort, the demand for OTC dry eye products is growing.

Another key factor supporting the market's growth is the shift toward self-care, with more consumers opting for OTC remedies to manage their eye health. As individuals become more health-conscious and aware of their conditions, many prefer to address their dry eye symptoms with OTC solutions, reducing the need for medical consultations. This trend is further amplified by the accessibility of OTC eye drops through retail pharmacy chains and online platforms.

| Market Scope | |

|---|---|

| Start Year | 2024 |

| Forecast Year | 2025-2034 |

| Start Value | $1.8 Billion |

| Forecast Value | $3.1 Billion |

| CAGR | 5.8% |

The preservative-containing segment was valued at USD 989.3 million in 2024, due to its affordability, availability, and effectiveness. These products use preservatives like benzalkonium chloride (BAK) to prevent microbial growth in multi-dose containers, making them a preferred choice for many. Their extended shelf life, ease of use, and lower price point make them particularly attractive to consumers, driving widespread adoption. Well-established brands continue to dominate this segment due to consumer trust and brand loyalty, with many customers choosing preservative-based solutions because of familiarity and the convenience of portable, multi-dose packaging.

Based on product types, the branded segment holds the largest market share, capturing 63.4% in 2024. Leading pharmaceutical companies maintain a strong presence in the OTC dry eye drops market, benefitting from decades of trust and recognition. The perception of branded products being more reliable and effective contributes significantly to their popularity, especially for consumers suffering from chronic dry eye conditions. These products often cater to specific needs, such as preservative-free solutions, making them appealing to a wide audience.

U.S. OTC Dry Eye Drops Market held 37.4% share in 2024, driven by the widespread use of digital devices, with more people spending prolonged hours on screens, leading to a rise in eye strain and dry eye symptoms. As a result, there is a growing awareness of the condition, prompting more individuals to seek over-the-counter (OTC) solutions to manage the discomfort. U.S. market benefits from the presence of several key pharmaceutical companies, which dominate the OTC dry eye product landscape. These companies leverage well-established distribution networks and retail partnerships, making products widely accessible through brick-and-mortar stores and online platforms.

Key players in the Global OTC Dry Eye Drops Market include Bausch Health Companies, Rohto Pharmaceutical, Alcon, Santen Pharmaceutical, Thea Pharmaceuticals, Prestige Consumer Healthcare, Similasan Corporation, URSAPHARM Arzneimittel, OASIS, NovaBay Pharmaceuticals, Jadran-Galenski Laboratorij, Medicom Healthcare, Scope Eyecare, and AbbVie. To strengthen their market presence, companies in the OTC Dry Eye Drops Market are focusing on expanding product portfolios to address diverse consumer needs. They invest in research and development to create more effective formulations, such as preservative-free and fast-acting products. Furthermore, strategic partnerships with retail pharmacies and e-commerce platforms are helping companies enhance accessibility. Effective marketing and branding efforts are also crucial in maintaining customer loyalty, especially as consumers become more discerning about the products they use for self-care.

Table of Contents

Chapter 1 Methodology and Scope

- 1.1 Market scope and definition

- 1.2 Research design

- 1.2.1 Research approach

- 1.2.2 Data collection methods

- 1.3 Base estimates and calculations

- 1.3.1 Base year calculation

- 1.3.2 Key trends for market estimation

- 1.4 Forecast model

- 1.5 Primary research and validation

- 1.5.1 Primary sources

- 1.5.2 Data mining sources

Chapter 2 Executive Summary

- 2.1 Industry 3600 synopsis

Chapter 3 Industry Insights

- 3.1 Industry ecosystem analysis

- 3.2 Industry impact forces

- 3.2.1 Growth drivers

- 3.2.1.1 Rising prevalence of dry eye disease

- 3.2.1.2 Growing awareness and self-care practices

- 3.2.1.3 Increased screen time and digital device usage

- 3.2.1.4 Technological advancements in product formulations

- 3.2.2 Industry pitfalls and challenges

- 3.2.2.1 Side effects and allergic reactions

- 3.2.2.2 Availability of alternative treatments

- 3.2.1 Growth drivers

- 3.3 Growth potential analysis

- 3.4 Regulatory landscape

- 3.4.1 U.S.

- 3.4.2 Europe

- 3.4.3 Asia Pacific

- 3.4.3.1 Japan

- 3.4.3.2 China

- 3.4.3.3 India

- 3.4.3.4 Australia

- 3.5 Technology landscape

- 3.5.1 Core technologies

- 3.5.2 Adjacent technologies

- 3.6 Pricing analysis

- 3.7 Future market trends

- 3.8 Trump administration tariffs

- 3.8.1 Impact on trade

- 3.8.1.1 Trade volume disruptions

- 3.8.1.2 Retaliatory measures

- 3.8.2 Impact on the industry

- 3.8.2.1 Supply-side impact

- 3.8.2.1.1 Price volatility in key materials

- 3.8.2.1.2 Supply chain restructuring

- 3.8.2.1.3 Production cost implications

- 3.8.2.2 Demand-side impact (selling price)

- 3.8.2.2.1 Price transmission to end markets

- 3.8.2.2.2 Market share dynamics

- 3.8.2.2.3 Consumer response patterns

- 3.8.2.1 Supply-side impact

- 3.8.3 Key companies impacted

- 3.8.4 Strategic industry responses

- 3.8.4.1 Supply chain reconfiguration

- 3.8.4.2 Pricing and product strategies

- 3.8.4.3 Policy engagement

- 3.8.5 Outlook and future considerations

- 3.8.1 Impact on trade

- 3.9 Porter's analysis

- 3.10 PESTEL analysis

Chapter 4 Competitive Landscape, 2024

- 4.1 Introduction

- 4.2 Company matrix analysis

- 4.3 Company market share analysis

- 4.4 Competitive analysis of major market players

- 4.5 Competitive positioning matrix

- 4.6 Strategy dashboard

Chapter 5 Market Estimates and Forecast, By Product Type, 2021 – 2034 ($ Mn)

- 5.1 Key trends

- 5.2 Preservative

- 5.3 Preservative-free

Chapter 6 Market Estimates and Forecast, By Type, 2021 – 2034 ($ Mn)

- 6.1 Key trends

- 6.2 Branded

- 6.3 Generics

Chapter 7 Market Estimates and Forecast, By Viscosity, 2021 – 2034 ($ Mn)

- 7.1 Key trends

- 7.2 Low viscosity

- 7.3 High viscosity

Chapter 8 Market Estimates and Forecast, By Distribution Channel, 2021 – 2034 ($ Mn)

- 8.1 Key trends

- 8.2 Retail pharmacies

- 8.3 Online pharmacies

- 8.4 Other distribution channels

Chapter 9 Market Estimates and Forecast, By Region, 2021 – 2034 ($ Mn)

- 9.1 Key trends

- 9.2 North America

- 9.2.1 U.S.

- 9.2.2 Canada

- 9.3 Europe

- 9.3.1 Germany

- 9.3.2 UK

- 9.3.3 France

- 9.3.4 Italy

- 9.3.5 Spain

- 9.3.6 Netherlands

- 9.4 Asia Pacific

- 9.4.1 China

- 9.4.2 Japan

- 9.4.3 India

- 9.4.4 Australia

- 9.4.5 South Korea

- 9.5 Latin America

- 9.5.1 Brazil

- 9.5.2 Mexico

- 9.5.3 Argentina

- 9.6 Middle East and Africa

- 9.6.1 South Africa

- 9.6.2 Saudi Arabia

- 9.6.3 UAE

Chapter 10 Company Profiles

- 10.1 AbbVie

- 10.2 Alcon

- 10.3 Bausch Health Companies

- 10.4 Jadran-Galenski Laboratorij

- 10.5 Medicom Healthcare

- 10.6 NovaBay Pharmaceuticals

- 10.7 OASIS

- 10.8 Prestige Consumer Healthcare

- 10.9 Rohto Pharmaceutical

- 10.10 Santen Pharmaceutical

- 10.11 Similasan Corporation

- 10.12 Scope Eyecare

- 10.13 Thea Pharmaceuticals

- 10.14 URSAPHARM Arzneim