|

市場調査レポート

商品コード

1698550

データセンター電力市場の機会、成長促進要因、産業動向分析、2025年~2034年の予測Data Center Power Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025-2034 |

||||||

カスタマイズ可能

|

|||||||

| データセンター電力市場の機会、成長促進要因、産業動向分析、2025年~2034年の予測 |

|

出版日: 2025年02月07日

発行: Global Market Insights Inc.

ページ情報: 英文 180 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

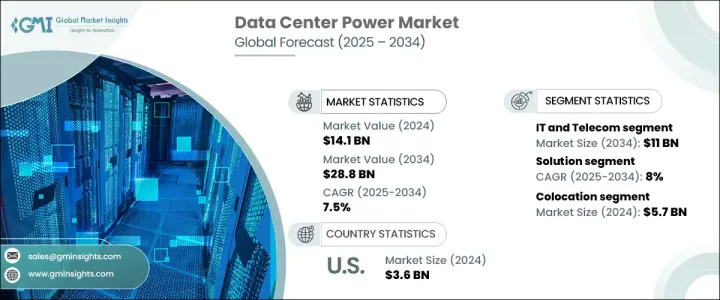

世界のデータセンター電力市場は、2024年に141億米ドルと評価され、2025年から2034年にかけてCAGR 7.5%で成長すると予測されています。

モジュール式データセンターの採用が増加していることが、この成長を促進する主な要因です。モジュール式データセンターは、効率性、拡張性、柔軟性が強化されているからです。モジュラー型データセンターは、データ処理とストレージの需要増に対応するソリューションとして好まれるようになっています。モジュール式電源システムは、発電機、配電ユニット、無停電電源装置をプレハブ式に統合した設計で、コストとエネルギー消費を削減し、運用コストの削減と二酸化炭素排出量の削減につながります。デジタルインフラが拡大するにつれ、堅牢でエネルギー効率の高い電源ソリューションへのニーズは高まり続けています。

主要テクノロジー企業やインターネット企業はすでに、コストの最適化、エネルギー消費の削減、展開の迅速化を実現するモジュール型データセンター技術を採用しています。従来のデータセンターと比較して、モジュラー型施設は土木工事費を削減し、設計、管理、ターンキー契約費用を約30%削減します。エッジAI、5Gネットワーク、クラウドコンピューティングの進歩により、低遅延データ処理が推進され、データセンターにおける高性能電源ソリューションの需要がさらに高まっています。

| 市場範囲 | |

|---|---|

| 開始年 | 2024 |

| 予測年 | 2025-2034 |

| 開始金額 | 141億米ドル |

| 予測金額 | 288億米ドル |

| CAGR | 7.5% |

市場は用途別にBFSI、コロケーション、エネルギー、政府、ヘルスケア、製造、IT&テレコム、その他に区分されます。2024年には、IT&通信が市場の24%を占め、コロケーション分野は2034年までに売上高110億米ドルを突破すると予想されています。IT・通信プロバイダーはいずれも電力効率の高いデータセンターを優先しており、パフォーマンスを高め、コストを削減し、環境への影響を最小限に抑える冷却技術に注力しています。ハイパフォーマンス・コンピューティングの要件が高まるにつれ、エネルギー効率の高い冷却システムと電源システムは、電力集約型のワークロードを管理する上で不可欠になっています。

データセンター電力市場も、コンポーネント別にソリューションとサービスに分類されます。2024年の市場シェアはソリューション部門が63%を占め、サービス部門は2034年まで約8%のCAGRで拡大すると予測されます。風力や太陽光を含む再生可能エネルギー源への移行は、コスト効率や環境への配慮から勢いを増しています。このシフトは配電装置(PDU)や無停電電源装置(UPS)に変化をもたらしており、現在ではデータセンター電力信頼性と効率を最適化するための高度な監視・管理機能が組み込まれています。

データセンターのタイプ別に見ると、市場はハイパースケール、コロケーション、エッジ、エンタープライズ施設に分類されます。コロケーション部門は、エネルギーコストの上昇とエネルギー効率の高い運用の必要性により、2024年に57億米ドルで市場を牽引しました。コロケーション・プロバイダーは、再生可能エネルギー・ソリューションに積極的に投資し、液体冷却やAI駆動型冷却などの先進的な冷却方式を採用することで、効率を高め、運用コストを削減しています。これらの技術革新は、高密度ITインフラの冷却管理を改善しながら、従来の空調への依存度を下げるのに役立っています。

北米では、米国が2024年のデータセンター電力分野を支配し、36億米ドルの収益を上げました。この地域の成長は、拡大するデータセンター運営をサポートするために効率的な電力インフラに投資するテクノロジー大手によって推進されています。あらゆる規模の企業でクラウド・コンピューティング・サービスの採用が増加していることも、高度な電力ソリューションの需要をさらに高めています。デジタルインフラの継続的な進歩に伴い、効率的で持続可能な電力システムは、世界中のデータセンター事業者にとって優先事項であり続けると思われます。

目次

第1章 調査手法と調査範囲

- 調査デザイン

- 調査アプローチ

- データ収集方法

- 基本推定と計算

- 基準年の算出

- 市場推計の主要動向

- 予測モデル

- 1次調査と検証

- 市場範囲と定義

第2章 エグゼクティブサマリー

第3章 業界洞察

- エコシステム分析

- 電力販売会社

- 技術プロバイダー

- データセンター事業者

- 最終用途

- サプライヤーの状況

- 利益率分析

- 技術とイノベーションの展望

- 特許分析

- 主要ニュースと取り組み

- データセンターの建設・維持コストの内訳

- データセンターの年間電力使用効率(PUE)

- 規制状況

- 影響要因

- 促進要因

- 全世界におけるデータセンター電力消費量の増加

- 世界のデータセンター在庫の増加

- モジュラー型データセンターに対する需要の高まり

- ブロックチェーンや機械学習(ML)などのデジタル技術の登場

- インテリジェントな電力管理ソリューションへのシフト

- 業界の潜在的リスク&課題

- データセンターの電力消費に伴う環境維持の課題

- データセンターの電力に関する高い管理コスト

- 促進要因

- 成長可能性分析

- ポーター分析

- PESTEL分析

第4章 競合情勢

- イントロダクション

- 企業シェア分析

- 競合のポジショニング・マトリックス

- 戦略展望マトリックス

第5章 市場推計・予測:コンポーネント別、2021年~2034年

- 主要動向

- ソリューション

- 配電ユニット(PDU)

- UPS

- 発電機

- ディーゼル発電機

- ガス発電機

- ケーブルインフラ

- その他

- サービス

- マネージド

- プロフェッショナル

第6章 市場推計・予測:アプリケーション別、2021年~2034年

- 主要動向

- BFSI

- コロケーション

- エネルギー

- 政府機関

- ヘルスケア

- 製造業

- IT・通信

- その他

第7章 市場推計・予測:データセンター別、2021年~2034年

- 主要動向

- ハイパースケール

- コロケーション

- エッジ

- エンタープライズ

第8章 市場推計・予測:地域別、2021年~2034年

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- ポーランド

- ベネルクス

- アジア太平洋

- 中国

- インド

- 日本

- シンガポール

- オーストラリア

- 南米

- ブラジル

- チリ

- ペルー

- アルゼンチン

- 中東・アフリカ

- UAE

- サウジアラビア

- 南アフリカ

第9章 企業プロファイル

- ABB

- Active POWER

- Belkin International

- Black Box

- Caterpillar

- Cummins

- Cyber Power Systems

- Delta Electronics

- Eaton

- Hewlett Packard Enterprise

- Huawei Technologies

- Legrand

- Mitsubishi Electric Corporation

- NVIDIA

- Rittal

- Schneider Electric

- Siemens

- Toshiba

- Tripp Lite

- Vertiv

The Global Data Center Power Market, valued at USD 14.1 billion in 2024, is projected to grow at a CAGR of 7.5% from 2025 to 2034. The increasing adoption of modular data centers is a major factor driving this growth, as these facilities offer enhanced efficiency, scalability, and flexibility. They are becoming a preferred solution to meet the rising demand for data processing and storage. Modular power systems integrate generators, power distribution units, and uninterruptible power supplies in prefabricated designs that reduce costs and energy consumption, leading to lower operational expenses and a smaller carbon footprint. As digital infrastructure expands, the need for robust and energy-efficient power solutions continues to grow.

Leading technology firms and internet companies have already embraced modular data center technologies to optimize costs, reduce energy consumption, and accelerate deployment. Compared to traditional data centers, modular facilities lower civil engineering costs and cut design, management, and turnkey contracting expenses by approximately 30%. The push toward low-latency data processing, driven by advancements in edge AI, 5G networks, and cloud computing, is further fueling demand for high-performance power solutions in data centers.

| Market Scope | |

|---|---|

| Start Year | 2024 |

| Forecast Year | 2025-2034 |

| Start Value | $14.1 Billion |

| Forecast Value | $28.8 Billion |

| CAGR | 7.5% |

The market is segmented by application into BFSI, colocation, energy, government, healthcare, manufacturing, IT & telecom, and others. In 2024, IT & telecom accounted for 24% of the market, with the colocation segment expected to surpass USD 11 billion in revenue by 2034. Both IT and telecommunications providers are prioritizing power-efficient data centers, focusing on cooling technologies that enhance performance, reduce costs, and minimize environmental impact. As high-performance computing requirements grow, energy-efficient cooling and power systems are becoming critical for managing power-intensive workloads.

The power market for data centers is also classified by component into solutions and services. In 2024, the solutions segment held a 63% market share, while the services sector is anticipated to expand at a CAGR of approximately 8% through 2034. The transition toward renewable energy sources, including wind and solar, is gaining momentum due to cost efficiency and environmental concerns. This shift is transforming power distribution units (PDUs) and uninterruptible power supplies (UPS), which are now incorporating advanced monitoring and management features to optimize power reliability and efficiency in data centers.

By data center type, the market is categorized into hyperscale, colocation, edge, and enterprise facilities. The colocation sector led the market with USD 5.7 billion in 2024, driven by increasing energy costs and the need for energy-efficient operations. Colocation providers are actively investing in renewable energy solutions and adopting advanced cooling methods such as liquid and AI-driven cooling to enhance efficiency and reduce operating expenses. These innovations help lower reliance on conventional air conditioning while improving the cooling management of high-density IT infrastructure.

In North America, the United States dominated the data center power sector in 2024, generating USD 3.6 billion in revenue. Growth in this region is propelled by technology giants investing in efficient power infrastructure to support expanding data center operations. The rising adoption of cloud computing services by enterprises of all sizes further fuels the demand for advanced power solutions. With continuous advancements in digital infrastructure, efficient and sustainable power systems will remain a priority for data center operators worldwide.

Table of Contents

Chapter 1 Methodology & Scope

- 1.1 Research design

- 1.1.1 Research approach

- 1.1.2 Data collection methods

- 1.2 Base estimates & calculations

- 1.2.1 Base year calculation

- 1.2.2 Key trends for market estimation

- 1.3 Forecast model

- 1.4 Primary research and validation

- 1.4.1 Primary sources

- 1.4.2 Data mining sources

- 1.5 Market scope & definition

Chapter 2 Executive Summary

- 2.1 Industry synopsis, 2021 - 2034

Chapter 3 Industry Insights

- 3.1 Industry ecosystem analysis

- 3.1.1 Power distributor

- 3.1.2 Technology provider

- 3.1.3 Data center operator

- 3.1.4 End use

- 3.2 Supplier landscape

- 3.3 Profit margin analysis

- 3.4 Technology & innovation landscape

- 3.5 Patent analysis

- 3.6 Key news & initiatives

- 3.7 Cost breakdown to build and maintain a data center

- 3.8 Annual power usage effectiveness (PUE) of data centers

- 3.9 Regulatory landscape

- 3.10 Impact forces

- 3.10.1 Growth drivers

- 3.10.1.1 Rising data center power consumption across the globe

- 3.10.1.2 Growing global data center inventory

- 3.10.1.3 Rising demand for modular data centers

- 3.10.1.4 Emergence of digital technologies including blockchain and Machine Learning (ML)

- 3.10.1.5 Shift toward intelligent power managing solutions

- 3.10.2 Industry pitfalls & challenges

- 3.10.2.1 Environmental sustainability challenges associated with data center power consumption

- 3.10.2.2 High management costs related to data center power

- 3.10.1 Growth drivers

- 3.11 Growth potential analysis

- 3.12 Porter's analysis

- 3.13 PESTEL analysis

Chapter 4 Competitive Landscape, 2024

- 4.1 Introduction

- 4.2 Company market share analysis

- 4.3 Competitive positioning matrix

- 4.4 Strategic outlook matrix

Chapter 5 Market Estimates & Forecast, By Component, 2021 - 2034 ($Bn)

- 5.1 Key trends

- 5.2 Solution

- 5.2.1 Power distribution units (PDUs)

- 5.2.2 UPS

- 5.2.3 Generators

- 5.2.3.1 Diesel generator

- 5.2.3.2 Gas generator

- 5.2.4 Cabling infrastructure

- 5.2.5 Others

- 5.3 Services

- 5.3.1 Managed

- 5.3.2 Professional

Chapter 6 Market Estimates & Forecast, By Application, 2021 - 2034 ($Bn)

- 6.1 Key trends

- 6.2 BFSI

- 6.3 Colocation

- 6.4 Energy

- 6.5 Government

- 6.6 Healthcare

- 6.7 Manufacturing

- 6.8 IT & telecom

- 6.9 Others

Chapter 7 Market Estimates & Forecast, By Data Center, 2021 - 2034 ($Bn)

- 7.1 Key trends

- 7.2 Hyperscale

- 7.3 Colocation

- 7.4 Edge

- 7.5 Enterprise

Chapter 8 Market Estimates & Forecast, By Region, 2021 - 2034 ($Bn)

- 8.1 North America

- 8.1.1 U.S.

- 8.1.2 Canada

- 8.1.3 Mexico

- 8.2 Europe

- 8.2.1 UK

- 8.2.2 Germany

- 8.2.3 France

- 8.2.4 Spain

- 8.2.5 Poland

- 8.2.6 Benelux

- 8.3 Asia Pacific

- 8.3.1 China

- 8.3.2 India

- 8.3.3 Japan

- 8.3.4 Singapore

- 8.3.5 Australia

- 8.4 South America

- 8.4.1 Brazil

- 8.4.2 Chile

- 8.4.3 Peru

- 8.4.4 Argentina

- 8.5 MEA

- 8.5.1 UAE

- 8.5.2 Saudi Arabia

- 8.5.3 South Africa

Chapter 9 Company Profiles

- 9.1 ABB

- 9.2 Active POWER

- 9.3 Belkin International

- 9.4 Black Box

- 9.5 Caterpillar

- 9.6 Cummins

- 9.7 Cyber Power Systems

- 9.8 Delta Electronics

- 9.9 Eaton

- 9.10 Hewlett Packard Enterprise

- 9.11 Huawei Technologies

- 9.12 Legrand

- 9.13 Mitsubishi Electric Corporation

- 9.14 NVIDIA

- 9.15 Rittal

- 9.16 Schneider Electric

- 9.17 Siemens

- 9.18 Toshiba

- 9.19 Tripp Lite

- 9.20 Vertiv