|

市場調査レポート

商品コード

1998821

産業用バルブ市場の機会、成長要因、業界動向分析、および2026年~2035年の予測Industrial Valve Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035 |

||||||

カスタマイズ可能

|

|||||||

| 産業用バルブ市場の機会、成長要因、業界動向分析、および2026年~2035年の予測 |

|

出版日: 2026年03月03日

発行: Global Market Insights Inc.

ページ情報: 英文 180 Pages

納期: 2~3営業日

|

概要

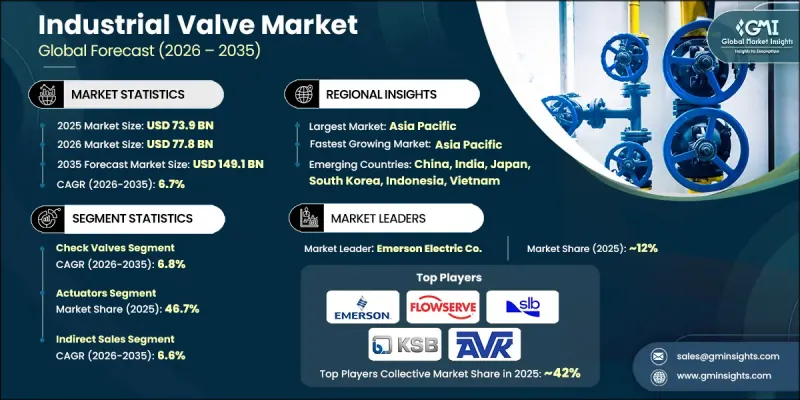

世界の産業用バルブ市場は、2025年に739億米ドルと評価され、CAGR 6.7%で成長し、2035年までに1,491億米ドルに達すると推定されています。

世界の発電および大規模インフラ開発への投資が加速する中、産業用バルブ市場は引き続き勢いを増しています。公共部門および民間部門の組織が、発電所、公益事業システム、および産業用処理施設への設備投資を拡大しており、これが先進的なバルブ技術への需要を大幅に押し上げています。バルブは、産業システム全体、特にエネルギー生産や資源採掘活動において、流量制御と圧力安定性を管理する上で極めて重要な役割を果たしています。世界的に再生可能エネルギー設備が拡大する中、現代のエネルギーシステムで使用される複雑な配管ネットワークでは、流体の動きを効率的に調整するために、信頼性の高いバルブが求められています。都市部におけるインフラの更新も市場の成長に寄与しており、特に人口増加に伴う需要を満たすために、給水および下水処理システムが拡張されていることが挙げられます。産業用バルブは、数多くの産業環境において、パイプラインの安全性、運用の信頼性、および効率的なプロセス制御を維持するために不可欠な構成要素であり続けています。石油化学製品の生産能力の拡大も需要をさらに後押ししています。これは、加工施設が連続運転を支えるために大規模なバルブ設備を必要とするためです。さらに、大規模なエンジニアリングおよび建設プロジェクトでは、長期的な運用効率と安全基準の遵守を確保するため、設計および計画段階からバルブシステムがますます組み込まれるようになっています。

| 市場の範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始時点の市場規模 | 739億米ドル |

| 予測額 | 1,491億米ドル |

| CAGR | 6.7% |

逆止弁セグメントは2025年に144億米ドルの市場規模を記録し、2026年から2035年にかけてCAGR6.8%で成長すると予想されています。逆止弁は、配管システム内での逆流を防ぐ上で極めて重要な役割を果たすため、最も広く使用されているバルブの一種です。流体の単方向の流れを維持することで、これらのバルブはポンプ、配管、およびプロセス機器を稼働中の損傷から保護するのに役立ちます。比較的シンプルな機械設計により、メンテナンスの必要性を低減しつつ、信頼性の高いシステム性能を確保しています。過酷な圧力条件下での高い耐久性は、産業環境における適性をさらに高めています。配管インフラや産業施設の継続的な拡張により、これらのバルブシステムに対する世界の需要は引き続き高まっています。

アクチュエータ部門は2025年に46.7%のシェアを占め、2026年から2035年にかけてCAGR7.2%で成長すると予測されています。産業オペレーション全体での自動化の導入が進んでいることから、アクチュエータは主要なコンポーネントカテゴリーとして台頭しています。自動化されたバルブシステムは、プロセスの精度、稼働の信頼性、およびシステム全体の効率を大幅に向上させます。複雑な処理環境を運用する産業では、遠隔操作や一元化されたプロセス管理を実現するために、アクチュエータ駆動のバルブへの依存度が高まっています。高度なアクチュエータ技術は、手動調整の必要性を最小限に抑えつつ、システムの応答性を向上させます。また、デジタル制御システムとの統合により、リアルタイムの性能監視や運用最適化も可能になります。産業が生産性や安全基準の向上を目指して施設の近代化を進める中、世界的にアクチュエータの導入は引き続き堅調であると予想されます。

2025年、中国の産業用バルブ市場規模は92億米ドルに達しました。同国の市場成長は、広範な産業製造能力と大規模なエネルギーインフラ開発によって支えられています。発電施設への多額の投資が、複数の産業分野における産業用バルブの設置需要増加に寄与しています。また、石油化学生産インフラの拡張により、過酷な稼働条件に対応可能な高性能バルブの需要も高まっています。さらに、水管理システムの改善を目的とした大規模な都市インフラ計画により、バルブ技術に対する安定した調達需要が生まれています。国内メーカーは、主要な産業およびインフラプロジェクトを支援するため、生産能力の拡大を続けています。輸出志向の機器製造は、世界市場における着実な更新需要をさらに支えています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- 業界への影響要因

- 促進要因

- エネルギーおよびインフラ投資の拡大

- スマートバルブおよびIoT対応バルブ技術の採用

- 産業オートメーションおよびインダストリー4.0の導入

- 落とし穴と課題

- 原材料価格の変動とサプライチェーンの不安定性

- 厳格な規制遵守および認証要件

- 機会

- 再生可能エネルギーおよびクリーンエネルギーインフラへの進出

- 耐食性および性能向上材料の開発

- 促進要因

- 成長可能性分析

- 将来の市場動向

- 技術およびイノベーションの動向

- 現在の技術動向

- 新興技術

- 価格動向

- 地域別

- 製品別

- 規制情勢

- 規格およびコンプライアンス要件

- 地域別規制の枠組み

- 認証基準

- 貿易統計(HSコード-8481)

- 主要輸入国

- 主要輸出国

- ポーター分析

- PESTEL分析

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 地域別

- 企業マトリックス分析

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画

第5章 市場推計・予測:タイプ別、2022-2035

- ボールバルブ

- 逆止弁

- バタフライバルブ

- ゲートバルブ

- グローブ弁

- プラグバルブ

- ダイヤフラム弁

- 安全弁

第6章 市場推計・予測:材料別、2022-2035

- 鉄鋼

- プラスチック

- 鋳鉄

- 合金ベース

- その他

第7章 市場推計・予測:コンポーネント別、2022-2035

- アクチュエータ

- バルブボディ

- その他

第8章 市場推計・予測:規模別、2022-2035

- <1"

- 1インチ~6インチ

- 7インチ~25インチ

- 26インチ~50インチ

- 50インチ以上

第9章 市場推計・予測:最終用途別、2022-2035

- 化学

- エネルギー・公益事業

- 建設

- 金属・鉱業

- 農業

- 医薬品

- 食品・飲料

- パルプ・紙

- その他

第10章 市場推計・予測:流通チャネル別、2022-2035

- 直接販売

- 間接販売

第11章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ(MEA)

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

第12章 企業プロファイル

- ALFA LAVAL

- AVK Holding A/S

- Baker Hughes Company

- Crane Company

- Danfoss

- Emerson Electric Co.

- Georg Fischer Ltd.

- Hitachi, Ltd.

- ITT INC.

- KITZ Corporation

- KSB SE &Co. KGaA

- Mueller Co. LLC.

- SLB(Schlumberger Limited.)

- TechnipFMC plc

- The Weir Group PLC