|

|

市場調査レポート

商品コード

1907897

低軌道衛星の世界市場 - 用途・製品・地域別の分析・予測 (2025~2035年)Low Earth Orbit Satellite Market - A Global and Regional Analysis: Focus on Application, Product, and Regional Analysis - Analysis and Forecast, 2025-2035 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| 低軌道衛星の世界市場 - 用途・製品・地域別の分析・予測 (2025~2035年) |

|

出版日: 2026年01月15日

発行: BIS Research

ページ情報: 英文 202 Pages

納期: 1~5営業日

|

概要

低軌道 (LEO) 衛星の市場規模は、2024年の112億2,180万米ドルから、2035年までに2億5,400万米ドルに達すると予測されています。

LEO衛星市場は、主に、地上ネットワークだけでは経済的に提供できない低遅延・高スループットの世界の接続に対する需要の加速によって牽引されてきました。従来の静止軌道システムでは約600ミリ秒の遅延が生じますが、LEOネットワークは通常40~50ミリ秒未満で動作するため、クラウドコンピューティング、リアルタイムコラボレーション、遅延に敏感な用途に有効です。第二の主要な促進要因は、打ち上げコストと製造コストの急激な低下です。過去20年間でLEOへのキログラム当たりの打ち上げコストは約85~95%低下し、小型衛星は現在、年間衛星打ち上げの70%以上を占めており、コンステレーション規模の経済性を可能にしています。さらに、IoT、自律システム、精密農業、地球観測などデータ集約型産業の急速な拡大に伴い、高頻度な再訪率と持続的なカバレッジが求められており、これらはLEOコンステレーションが独自に提供できる特性です。政府および防衛分野の需要も市場をさらに加速させています。分散型LEOアーキテクチャは、単一の高価値衛星と比較して、より優れた耐障害性と冗長性を提供するためです。これらの促進要因は相乗効果を発揮し、低コスト化により大規模なコンステレーションが可能となり、大規模なコンステレーションは性能とカバレッジを向上させ、性能の向上は新たな商業的・機関的使用事例を開拓し、長期的な市場成長を持続させます。

用途別では、通信分野が市場を牽引

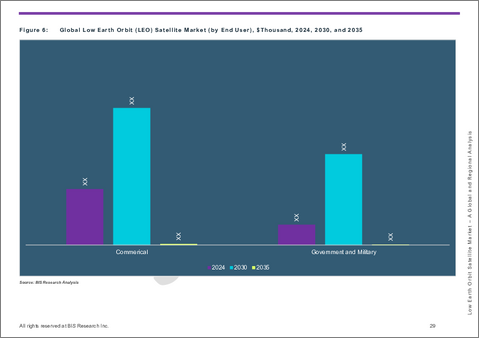

これは、コンステレーション規模、定期的なサブスクリプション収益、そして大衆市場の需要という3つの要素を同時に拡大できる唯一の用途であるためです。第一に、現在展開されている最大のLEO衛星群は、主にブロードバンドおよびダイレクト接続を目的として構築されており、メガコンステレーションの分析からも、ブロードバンド接続がLEOの容量と資本が集中する分野の有力な指標であることが示されています。

エンドユーザー別では、商業ユーザーが市場を主導

商業エンドユーザーは、ブロードバンド、モビリティ、企業向け接続といった使用事例において、接続されるユーザー端末、航空機、船舶、遠隔サイトが増えるごとに拡大する、最も再現性の高い需要と継続的な収益を生み出すため、市場を独占すると予想されます。その明確な兆候として、LEOブロードバンドプラットフォームの実用的な拡大が挙げられます。2025年末の報告によれば、Starlink は150以上の市場で約800万人のユーザーにサービスを提供しており、上流サプライヤー (ST STMicroelectronicsなど) は、数十億単位の部品需要が商業用端末の需要増加と連動していることを公表しています。これは、大規模な拡大を続ける商業基盤が、衛星生産、打ち上げ、地上ゲートウェイ、端末といったエコシステム全体を、消費者および企業向け接続の大規模化へと牽引している証拠です。

衛星タイプ別では、中型衛星が市場を牽引

中型衛星 (500~1,000 kg) は、そのバランスの取れた性能とコスト効率の高さから、市場においてますます重要な役割を担っています。これらの衛星は小型衛星と比較してより大きなペイロード容量と高度な機能性を提供するため、通信、地球観測、科学研究など幅広い用途に適しています。高解像度画像撮影や信頼性の高い通信など、高度な衛星サービスへの需要の高まりも中型衛星の採用を促進しています。さらに、打ち上げコストの削減や複数ミッションへの対応能力が、このセグメントの成長を加速させています。中型衛星は、小型衛星と大型衛星の間のギャップを埋めることで、様々な産業向けに複雑で拡張性の高いソリューションを実現し、LEO衛星市場の拡大に貢献しています。

北米は、最も強力な商業規模、打ち上げ頻度、制度的需要を1つの地域に兼ね備えていることから、市場をリードすると広く予想されています。米国は、エコシステムの成長エンジン、メガコンステレーション事業者、およびそれらのサプライチェーンの多くを擁し、資金提供を行っています。一方、世界の動向は、SpaceX (米国) などの主要企業 (OneWebも別の大手事業者) が主導する衛星ブロードバンドコンステレーションと、より広範なLEOブロードバンド展開の急増によって形作られています。

当レポートでは、世界の低軌道 (LEO) 衛星の市場を調査し、主要動向、市場影響因子の分析、法規制環境、市場規模の推移・予測、各種区分・地域/主要国別の詳細分析、競合情勢、主要企業のプロファイルなどをまとめています。

目次

エグゼクティブサマリー

範囲と定義

第1章 市場:業界展望

- 動向:現状と将来への影響評価

- 地球規模の通信サービス拡大に向けた低軌道衛星群の大規模展開

- 衛星の小型化と市場への影響

- オンボードコンピューティングとエッジAIの統合と市場への影響

- 5G/非地上ネットワークの標準化と通信事業者との提携によるデバイス直結型サービスと統合サービス、市場への影響

- 宇宙の持続可能性とデブリ軽減が重要な優先事項に

- 電気推進システムにおけるイノベーション

- 宇宙画像の品質向上に貢献する低軌道衛星の活用拡大

- エネルギー貯蔵システムの進歩

- スペクトラム取引と戦略的なスペクトラム移動

- サプライチェーンの概要

- バリューチェーン分析

- 研究開発レビュー

- 特許出願動向 (国別・企業別)

- 規制状況

- ITU、各国規制当局、軌道申請の枠組み

- 3GPP NTNおよび関連通信規格

- ケーススタディ

- ウクライナの戦時中の通信網

- 米国フロリダ州における災害対応

- 北極圏コミュニティ向け農村ブロードバンド

- 市場力学の概要

- 市場促進要因

- 市場の課題

- 市場機会

第2章 LEOベース通信ネットワーク (B5G/NTN) の分析

- LEOベースの通信ネットワークの概要

- Beyond-5G/5G-AdvancedおよびNTNアーキテクチャにおけるLEO衛星の役割

- サービスモデル:ブロードバンド、デバイスへの直接接続、IoT、バックホール、エンタープライズ接続

- LEO通信コンステレーションのための衛星アーキテクチャと技術

- プラットフォームと軌道戦略 (バス、電力、推進力、軌道選択) - 概要

- 通信ペイロード機能 (ビームフォーミング、スループット、柔軟性)

- LEO通信の周波数帯域 (L、S、C、Ku、Ka、V、それ以降)

- アンテナシステム (オンボード、フェーズドアレイ、ユーザー端末インターフェース)

- 通信チップおよび半導体

- サプライチェーンと製造

- LEOネットワーク向けオンボードコンピューティングとエッジAI

- ネットワークとNTNの統合の側面

- 3GPP NTN準拠および5G/5Gアドバンストコアとの統合

- LEOネットワークにおけるレイテンシ、スループット、QoSの考慮事項

- ハンドオーバーとモビリティ管理 (衛星間および衛星地上)

- 地上ネットワークおよびハイブリッドアーキテクチャとの相互運用性

- ダイレクトツーデバイス (D2D) およびダイレクトツーセル機能

- トラフィックの最適化とオフロードのためのエッジ/オンボード処理

- LEOベースの通信ネットワークのエコシステムとサプライチェーン

- 部品サプライヤー

- プライムコントラクターとコンステレーションオペレーター

- 地上セグメント (ゲートウェイステーション、ユーザー端末、クラウド/エッジ統合)

- 打ち上げおよび軌道上運用サービスプロバイダー

- LEOベースの通信ネットワークに関する規制と政策の展望

- プログラムの概要と事例

- 現在のLEO通信コンステレーション (例:Starlink、OneWeb、その他- 概要)

- 新興のDirect-to-DeviceおよびNTNプログラム

- LEO通信における地域イニシアチブと官民パートナーシップ

第3章 用途

- 用途のサマリー

- 低軌道 (LEO) 衛星市場:用途別

- 通信

- 地球観測とリモートセンシング

- ナビゲーションとポジショニング

- その他

- 低軌道 (LEO) 衛星市場:エンドユーザー別

- 商用

- 政府・軍隊

第4章 製品

- 製品サマリー

- 低軌道 (LEO) 衛星市場:衛星タイプ別

- 小型衛星 (500kg未満)

- 中型衛星 (500~1,000 kg)

- 大型衛星 (1,000kg以上)

第5章 地域

- 地域サマリー

- 世界の低軌道 (LEO) 衛星市場:地域別

- 北米

- 地域概要

- 用途

- 製品

- 北米 (国別)

- 欧州

- 地域概要

- 用途

- 製品

- 欧州 (国別)

- アジア太平洋

- 地域概要

- 用途

- 製品

- アジア太平洋 (国別)

- その他の地域

- 地域概要

- 用途

- 製品

- その他の地域 (地域別)

第6章 市場:競合ベンチマーキングと企業プロファイル

- 主要な通信チップおよびRFコンポーネント製造企業

- 企業プロファイル

- Space Exploration Technologies Corp. (SpaceX)

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- Rocket Lab USA, Inc.

- Airbus SE

- Thales Alenia Space SAS

- L3Harris Technologies, Inc.

- China Aerospace Science and Technology Corporation (CASC)

- AAC Clyde Space AB

- GomSpace Group AB

- Nara Space Technology Inc.

- Surrey Satellite Technology Ltd (SSTL)

- エコシステム内のその他の主要企業リスト