組み込みおよびエッジAIハードウェア:本格量産に向けた実用段階へ

Embedded & Edge AI Hardware: The Rubber Meets the Road for Production Scale- 発行

- VDC Strategy

- 発行日

- ページ情報

- 英文 50 Pages/19 Exhibits; plus 468 Exhibits/Excel

- 納期

- 即日から翌営業日

- 商品コード

- 1808077

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

- 通信/IT関連専門 通信/IT関連専門を専門とする市場調査会社です。

本レポートの内容

組み込みおよびエッジAIの市場は、プロセッシング技術、ソフトウェアツーリング、モデルの利用可能性、オープンソースの取り組みにおける広範な進歩を背景に、急速に進化しています。エッジAIの市場機会は、超低消費電力センサーから高性能なニアエッジインフラまで、あらゆる組み込みハードウェアの領域に広がっており、コア技術プロバイダーが新たな収益源の中心に据えようとする継続的な革新の恩恵を受けています。このように、ターゲットとするエッジシステムのタイプ、フットプリント、展開パラメータ、エンドユーザー産業が細分化されているため、どの企業も1社で広大なエッジAIコンピューティング市場を完全に支配することはできません。市場は常に変化しており、小規模な新興企業から、すでに組み込み分野に深く根を下ろしている数十億ドル規模の大企業まで、新しいソリューションや企業が次々に参入しています。

本レポートには、サードパーティ/外部OEMやODM、システムインテグレーター、サービスプロバイダー、エンタープライズ/産業用エンドユーザーに販売される商用組み込みAIハードウェア市場における、最大の影響要因と主要企業に関する解説が含まれています。市場はますます広がりを見せており、地域ごとの採用状況や、航空宇宙・防衛、自動車、通信・ネットワーキング、CE製品、デジタルセキュリティ・監視、エネルギー・電力、産業オートメーションと制御、医療機器・ヘルスケア、小売自動化とデジタルサイネージ、ロボティクス、輸送・物流など、多様な分野でエッジAIソリューションが実際に導入されています。本レポートには、さまざまなフォームファクターに対応した商用組み込みおよびエッジAIハードウェアソリューションの競合環境に関する詳細な分析も含まれています。

また、組み込みおよびエッジAIハードウェアのTAM(最大市場規模)を調査し、ディスクリートプロセッサ、コンピューティングモジュール、マザーボード、シングルボードコンピュータ、統合システムおよびサーバの市場に関する市場規模推計と動向分析を行っています。さらに、採用の主要な推進要因、生産のスケールアップ、組み込みAIハードウェア分野における変革についても深く掘り下げています。

本レポートが取り上げる質問:

- 組み込みおよびエッジAIハードウェアの世界市場の規模は?その成長を促している要因は何か?

- エッジAIの本格的な量産展開を先導している産業はどこか?

- どの地域要因や規制がエッジAIソリューションの開発に影響を与えるのか?

- 組み込みおよびエッジAIプロセッサ、モジュール、ボード、SBC、統合システム/サーバとそれらに含まれるハードウェアアクセラレーションの主要なプロバイダーは誰か?

- 各種フォームファクターのなかで、どれがAIハードウェアアクセラレーターが最も速く成長するか?

- 現在のエンジニアリングプロジェクトにおいて、エッジAIと最も相乗効果を持つ組み込みスタックのコンポーネントや機能/特性はどれか?

- 現在と3年後のエッジシステムには、どれほどのエッジAI性能が必要とされるか?

本レポートに掲載の技術プロバイダー

|

|

|

主な調査結果:

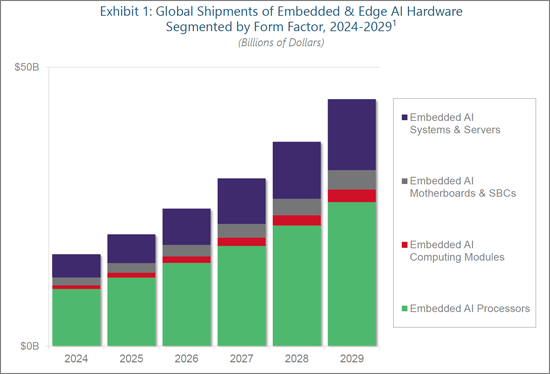

- 世界の組み込みおよびエッジAIハードウェア市場は、2024年の約178億ドルから、CAGR 21.1%で推移し、2029年には464億ドル超に成長すると予測されています。

- 組み込み用ディスクリートMPU、MCU、SoCにおいて、統合型NPUは予測期間を通じて最も成長が速いAIアクセラレータータイプです。

- 組み込みコンピューティングモジュール市場(CoMおよびSoM)では、統合型GPUによるアクセラレーションがエッジAI収益出荷のほぼ半分を占め、マザーボード、SBC、統合システム/サーバに付加的アクセラレーターとして利用された場合の採用率はさらに高くなっています。

- 組み込みおよびエッジAIハードウェアの最大のエンドユーザー産業は、自動車、通信・ネットワーキング、CE製品、産業オートメーション&制御、小売自動化&デジタルサイネージであり、医療/ヘルスケアやロボティクスなどの分野も急速に台頭しています。

- 南北アメリカ地域は組み込み/OEM AIシステムおよびサーバ市場で最大のシェアを持ち、アジア太平洋地域は製造拠点の集中により、コンポーネントプロセッサやコンピューティングモジュールにおいて主導的な地域となっています。

- VDC ResearchのVoice of the Engineer調査データによると、組み込みAIプロジェクト/製品と、モバイルまたはバッテリー駆動フォームファクター、セキュリティ強化(ハードウェアおよびソフトウェア)、リモートアプリケーションの展開と管理、マシンビジョン/物体検出といった機能との間に強い相関があることが示されています。

レポート抜粋

目次

このレポートの内容

エグゼクティブサマリー

- 主な調査結果

世界市場:概要

- AI機能におけるフルシステムスタックの考慮事項

- ハードウェアを有効化するために必要なAIソフトウェア

- 統合型および付加型アクセラレーション技術

- 最近のM&A、戦略的提携

地域別の動向・予測

エンドユーザー産業別の動向・予測

- 自動車

- 通信・ネットワーク

- 産業オートメーション・制御

- ロボット工学

- 新興市場

AIアクセラレータの動向・予測

- NPU

- グラフィックプロセッサ

- その他

エンドユーザーの洞察

- エッジAIは他の組み込み機能・特性と強いつながりを持ってる

- 組み込みAIプロジェクトは技術的な障害や統合上の問題が発生しやすい

- エッジAIには、充実したソフトウェアサポートを含む包括的技術プラットフォームが求められる

- AIワークロードとアクセラレータのニーズは進化している

競合情勢

- 競合情勢の概要

- ベンダー洞察

- 新興企業

調査範囲・調査手法

- AI、機械学習、ニューラルネットワーク

著者について

VDC Researchについて

- 発行日

- 発行

- VDC Strategy

- ページ情報

- 英文 50 Pages/19 Exhibits; plus 468 Exhibits/Excel

- 納期

- 即日から翌営業日