|

|

市場調査レポート

商品コード

1494317

北米の熱可塑性接着フィルム:2030年市場予測- 地域別分析- 材料、技術、用途、最終用途別North America Thermoplastic Adhesive Films Market Forecast to 2030 - Regional Analysis - by Material, Technology, Application, and End Use |

||||||

|

|||||||

|

|||||||

| 北米の熱可塑性接着フィルム:2030年市場予測- 地域別分析- 材料、技術、用途、最終用途別 |

|

出版日: 2024年03月14日

発行: The Insight Partners

ページ情報: 英文 87 Pages

納期: 即納可能

|

全表示

- 概要

- 図表

- 目次

北米の熱可塑性接着フィルム市場は、2022年には4億1,949万米ドルとなり、2030年には5億8,808万米ドルに達すると予測され、2022年から2030年までのCAGRは4.3%で成長すると予測されています。

バイオベース熱可塑性接着フィルムの採用が北米の熱可塑性接着フィルム市場を牽引

石油由来のポリマーを、炭水化物、植物油脂、澱粉、農業資材などを原料とするバイオベースの材料やポリマーに置き換えることは、北米の熱可塑性接着フィルム市場における重要な動向です。バイオベースポリマーは環境に優しく、様々な分野で広範な研究が行われています。バイオベースの材料は軽量で、長期的な持続可能性を示すため、商業用途での使用を後押ししています。バイオベースポリマーの生産に必要な天然原料が容易に入手できることも、その需給を促進する要因となっています。さらに、従来の接着システムの社会的・環境的影響に対する懸念や意識の高まりにより、複合材料メーカーは天然繊維やバイオベース材料のような環境に優しい原材料へとシフトしています。バイオベース材料に対する需要の高まりにより、メーカーはマトリックス材料や表面保護など様々なコンポジット用途向けにバイオベースの熱可塑性接着フィルムを開発するようになった。バイオベースの接着フィルムは、軽量の天然繊維複合材料の生産に使用されるため、石油原料や化石燃料由来の接着システムへの依存を減らすことができます。さらに、環境保護とエネルギー効率に関する厳しい規制と政策が、バイオベースのポリマーと接着剤システムの開発へのシフトを生み出しています。

北米の熱可塑性接着フィルム市場概要

熱可塑性接着フィルムは、自動車の熱可塑性プラスチックと金属部品の組み立てに使用されます。熱可塑性接着フィルムは、自動車のフロント・リアバンパーや内装にも使用されています。自動車の軽量化のための自動車部品と複合材料の技術革新は、特に燃費と排ガス目標を達成するために成長しています。北米は、自動車、繊維、エレクトロニクスなどの最終用途産業が成長しているため、熱可塑性粘着フィルムのプレーヤーに広範な成長機会を提供しています。国際自動車工業会(OICA)によると、2022年の北米の自動車生産台数は1,479万台でした。

2022年に発表された国際貿易局のデータによると、メキシコの自動車産業は主要部門のひとつであり、同国の国内総生産の3.5%、製造業の国内総生産の20%を占めています。また、メキシコは世界第7位の乗用車生産国であり、300万台の自動車を生産しています。さらに、同国で生産された自動車の90%が輸出され、そのうち76%近くが米国に輸出されています。北米には、Audi AG, Bayerische Motoren Werke AG, Stellantis NV, Ford Motor Company, Honda Motor Co Ltd, Hyundai Motor Company, Mercedes Benz, and Volkswagen Group.といった老舗自動車メーカーがあります。

熱可塑性接着フィルムは、電子部品製造において熱膨張係数の異なる2つの材料を接着するためにも使用されています。半導体産業協会によると、米国のコンピューター産業向け半導体チップの売上高は、2020年1月から2021年6月にかけて~51%大幅に増加しました。最終用途産業の成長は、熱可塑性接着フィルムメーカーが予測期間中に北米で生産能力を拡大する機会を生み出します。

北米の熱可塑性接着フィルム市場の収益と2030年までの予測(金額)

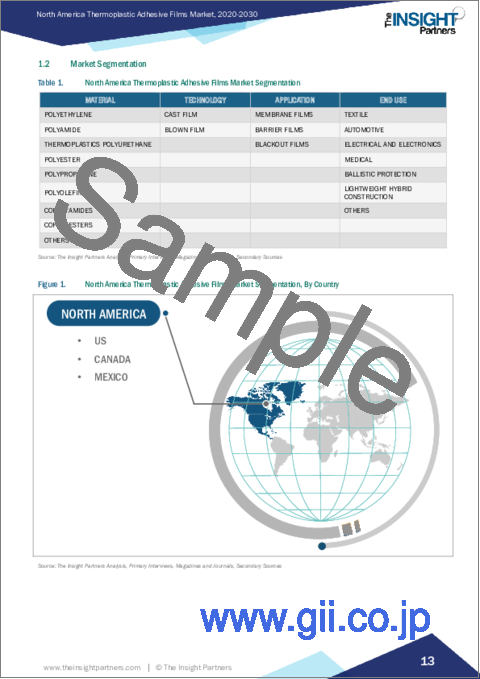

北米の熱可塑性接着フィルム市場セグメンテーション

北米の熱可塑性接着フィルム市場は、材料、技術、用途、最終用途、国によって区分されます。

材料別では、北米の熱可塑性接着フィルム市場は、ポリエチレン、ポリアミド、熱可塑性ポリウレタン、ポリエステル、ポリプロピレン、ポリオレフィン、コポリアミド、コポリエステル、その他に区分されます。2022年には熱可塑性ポリウレタンセグメントが最大のシェアを占めています。

技術別に見ると、北米の熱可塑性接着フィルム市場はキャストフィルムとブローフィルムに二分されます。2022年にはキャストフィルム部門がより大きなシェアを占めました。

用途別では、北米の熱可塑性接着フィルム市場はメンブレンフィルム、バリアフィルム、遮光フィルムに区分されます。バリアフィルムセグメントが2022年に最も大きなシェアを占めました。

最終用途別では、北米の熱可塑性接着フィルム市場は繊維、自動車、電気・電子、医療、弾道保護、軽量ハイブリッド構造、その他に区分されます。2022年には繊維分野が最大のシェアを占めています。

国別では、北米の熱可塑性接着フィルム市場は米国、カナダ、メキシコに分類されます。2022年の北米の熱可塑性接着フィルム市場は米国が支配的でした。

PROTECHNIC SA、Adhesive Films Inc、Pontacol AG、HB Fuller co、Covestro AG、Scapa Group Ltd、tesa SE、PROCHIMIR Incは北米の熱可塑性接着フィルム市場で事業展開している大手企業です。

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

- 主要洞察

- 市場の魅力

- 市場の魅力

第3章 調査手法

- 調査範囲

- 2次調査

- 1次調査

第4章 北米の熱可塑性接着フィルム市場情勢

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 競争企業間の敵対関係

- 代替品の脅威

- エコシステム分析

- 原材料サプライヤー

- 熱可塑性接着フィルムメーカー

- ディストリビューター/サプライヤー

- 最終用途産業

- バリューチェーンのベンダー一覧

第5章 北米の熱可塑性接着フィルム市場:主要市場力学

- 市場促進要因

- 自動車産業と繊維産業の成長

- 家電需要の増加

- 市場抑制要因

- 原材料価格の変動

- 市場機会

- 弾道保護技術への政府投資の増加

- 今後の動向

- バイオベースの熱可塑性接着フィルムの採用

- 影響分析

第6章 熱可塑性接着フィルム市場:北米市場分析

- 北米の熱可塑性接着フィルム市場収益

- 北米の熱可塑性接着フィルム市場の予測と分析

第7章 熱可塑性接着フィルムの北米市場分析-素材

- ポリエチレン

- ポリエチレンの概要

- ポリエチレンの収益と2030年までの予測

- ポリアミド

- ポリアミドの概要

- ポリアミドの市場規模、収益と2030年までの予測

- 熱可塑性ポリウレタン

- ポリウレタンの概要

- 熱可塑性ポリウレタンの市場規模、収益と2030年までの予測

- ポリエステル

- ポリエステルの概要

- ポリエステルの市場規模、収益と2030年までの予測

- ポリプロピレン

- ポリプロピレンの概要

- ポリプロピレンの市場規模、収益と2030年までの予測

- ポリオレフィン

- ポリオレフィンの概要

- ポリオレフィンの市場規模、収益と2030年までの予測

- コポリアミド

- コポリアミドの概要

- コポリアミドの市場規模、収益と2030年までの予測

- コポリエステル

- コポリエステルの概要

- コポリエステルの市場規模、収益と2030年までの予測

- その他

- その他の市場規模、収益と2030年までの予測

第8章 北米の熱可塑性接着フィルム市場分析:技術別

- キャストフィルム

- キャストフィルム市場、収益と2030年までの予測

- ブローフィルム

- ブローフィルム市場、収益と2030年までの予測

第9章 北米の熱可塑性接着フィルム市場分析-用途

- メンブレンフィルム

- メンブレンフィルムの概要

- メンブレンフィルム市場の収益と2030年までの予測

- バリアフィルム

- バリアフィルム市場の収益と2030年までの予測

- 遮光フィルム

- 遮光フィルムの市場規模、収益と2030年までの予測

第10章 北米の熱可塑性接着フィルム市場分析:最終用途

- 繊維

- 繊維製品の市場規模、収益と2030年までの予測

- 自動車

- 自動車市場の収益と2030年までの予測

- 電気・電子

- 電気・電子市場の収益と2030年までの予測

- 医療

- 医療市場の収益と2030年までの予測

- 弾道保護

- 弾道保護市場の収益と2030年までの予測

- 軽量ハイブリッド構造

- 軽量ハイブリッド建設市場の収益と2030年までの予測

- その他

- その他の概要

- その他市場の収益と2030年までの予測

第11章 北米の熱可塑性接着フィルム市場:国別分析

- 北米の熱可塑性接着フィルム市場の収益と予測:国別分析

- 熱可塑性接着フィルムの市場内訳:国別

- 米国の熱可塑性接着フィルム市場の収益と2030年までの予測

- カナダの熱可塑性接着フィルム市場の収益と2030年までの予測

- メキシコの熱可塑性接着フィルム市場の収益と2030年までの予測

第12章 業界情勢

- 市場イニシアティブ

- 新製品開発

- 合併と買収

第13章 企業プロファイル

- PROTECHNIC SA

- Adhesive Films Inc

- Pontacol AG

- HB Fuller Co

- Covestro AG

- Scapa Group Ltd

- tesa SE

- PROCHIMIR Inc

第14章 付録

List Of Tables

- Table 1. North America Thermoplastic Adhesive Films Market Segmentation

- Table 2. List of Raw Material Suppliers

- Table 3. List of Manufacturers

- Table 4. North America Thermoplastic Adhesive Films Market Revenue and Forecasts To 2030 (US$ Million)

- Table 5. North America Thermoplastic Adhesive Films Market Revenue and Forecasts To 2030 (US$ Million) - Material

- Table 6. North America Thermoplastic Adhesive Films Market Revenue and Forecasts To 2030 (US$ Million) - Technology

- Table 7. North America Thermoplastic Adhesive Films Market Revenue and Forecasts To 2030 (US$ Million) - Application

- Table 8. North America Thermoplastic Adhesive Films Market Revenue and Forecasts To 2030 (US$ Million) - End Use

- Table 9. US Thermoplastic Adhesive Films Market Revenue and Forecasts To 2030 (US$ Million) - By Material

- Table 10. US Thermoplastic Adhesive Films Market Revenue and Forecasts To 2030 (US$ Million) - By Technology

- Table 11. US Thermoplastic Adhesive Films Market Revenue and Forecasts To 2030 (US$ Million) - By Application

- Table 12. US Thermoplastic Adhesive Films Market Revenue and Forecasts To 2030 (US$ Million) - By End Use

- Table 13. Canada Thermoplastic Adhesive Films Market Revenue and Forecasts To 2030 (US$ Million) - By Material

- Table 14. Canada Thermoplastic Adhesive Films Market Revenue and Forecasts To 2030 (US$ Million) - By Technology

- Table 15. Canada Thermoplastic Adhesive Films Market Revenue and Forecasts To 2030 (US$ Million) - By Application

- Table 16. Canada Thermoplastic Adhesive Films Market Revenue and Forecasts To 2030 (US$ Million) - By End Use

- Table 17. Mexico Thermoplastic Adhesive Films Market Revenue and Forecasts To 2030 (US$ Million) - By Material

- Table 18. Mexico Thermoplastic Adhesive Films Market Revenue and Forecasts To 2030 (US$ Million) - By Technology

- Table 19. Mexico Thermoplastic Adhesive Films Market Revenue and Forecasts To 2030 (US$ Million) - By Application

- Table 20. Mexico Thermoplastic Adhesive Films Market Revenue and Forecasts To 2030 (US$ Million) - By End Use

List Of Figures

- Figure 1. North America Thermoplastic Adhesive Films Market Segmentation, By Country

- Figure 2. Porter's Five Forces Analysis

- Figure 3. Ecosystem: Thermoplastic Adhesive Films Market

- Figure 4. Market Dynamics: North America Thermoplastic Adhesive Films Market

- Figure 5. North America thermoplastic adhesive films market Impact Analysis of Drivers and Restraints

- Figure 6. North America Thermoplastic Adhesive Films Market Revenue (US$ Million), 2020 - 2030

- Figure 7. North America Thermoplastic Adhesive Films Market Share (%) - Material, 2022 and 2030

- Figure 8. Polyethylene Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 9. Polyamide Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 10. Thermoplastics Polyurethane Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 11. Polyester Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 12. Polypropylene Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 13. Polyolefins Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 14. Copolyamides Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 15. Copolyesters Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 16. Others Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 17. North America Thermoplastic Adhesive Films Market Share (%) - Technology, 2022 and 2030

- Figure 18. Cast Film Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 19. Blown Film Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 20. North America Thermoplastic Adhesive Films Market Share (%) - Application, 2022 and 2030

- Figure 21. Membrane Films Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 22. Barrier Films Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 23. Blackout Films Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 24. North America Thermoplastic Adhesive Films Market Share (%) - End Use, 2022 and 2030

- Figure 25. Textile Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 26. Automotive Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 27. Electrical and Electronics Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 28. Medical Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 29. Ballistic Protection Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 30. Lightweight Hybrid Construction Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 31. Others Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 32. North America Thermoplastic Adhesive Films Market, by Key Country - Revenue (2022) (US$ Million)

- Figure 33. Thermoplastic Adhesive Films Market Breakdown by Key Countries, 2022 and 2030 (%)

- Figure 34. US Thermoplastic Adhesive Films Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 35. Canada Thermoplastic Adhesive Films Market Revenue and Forecasts To 2030 (US$ Million)

- Figure 36. Mexico Thermoplastic Adhesive Films Market Revenue and Forecasts To 2030 (US$ Million)

The North America thermoplastic adhesive films market was valued at US$ 419.49 million in 2022 and is expected to reach US$ 588.08 million by 2030; it is estimated to grow at a CAGR of 4.3% from 2022 to 2030.

Adoption of Bio-Based Thermoplastic Adhesive Films Drive North America Thermoplastic Adhesive Films Market

The replacement of petroleum-derived polymers with bio-based materials or polymers, otherwise sourced from carbohydrates, vegetable fats and oils, starch, and agri-materials, is a significant trend in the North America thermoplastic adhesive films market. Bio-based polymers are environmentally friendly and are the subject of extensive research in various fields. Bio-based materials are lightweight and exhibit long-term sustainability, which drives their use in commercial applications. The easy availability of natural raw materials for the production of bio-based polymers is an added factor fueling its supply and demand. Further, due to rising concerns and awareness about the social and environmental impacts of conventional adhesive systems, composite manufacturers are shifting toward environment-friendly raw materials such as natural fibers and bio-based materials. The rising demand for bio-based materials has prompted manufacturers to develop bio-based thermoplastic adhesive films for various composite applications such as matrix material and surface protection. Bio-based adhesive films are used for the production of lightweight natural fiber composites, thus reducing the reliance on petroleum feedstocks and fossil-fuel-derived adhesive systems. Moreover, stringent regulations, legislation, and policies concerning environment protection and energy efficiency creates a shift toward the development of bio-based polymers and adhesive systems.

North America Thermoplastic Adhesive Films Market Overview

Thermoplastic adhesive films are used for assembling thermoplastic and metal components of automobiles. Thermoplastic adhesive films are also used in front and rear bumpers of cars as well as in automotive interiors. The innovation in automotive components and composites for reducing the weight of automobiles is growing, specifically to meet fuel efficiency and emission targets. North America offers an extensive growth opportunity for the players of thermoplastic adhesive films due to the growing end-use industries, such as automotive, textile, and electronics. As per the International Organization of Motor Vehicle Manufacturers (OICA), in 2022, North America registered a production of 14.79 million vehicles.

According to the International Trade Administration data released in 2022, the Mexican automotive industry is one of the major sectors, consisting of 3.5% of the country's gross domestic production and 20% of the manufacturing gross domestic production. The report also reveals that Mexico is the seventh largest global passenger vehicle producer, manufacturing ~3 million vehicles. Moreover, 90% of vehicles produced in the country are exported, of which nearly 76% are exported to the US. North America has well-established automotive producers such as Audi AG, Bayerische Motoren Werke AG, Stellantis NV, Ford Motor Company, Honda Motor Co Ltd, Hyundai Motor Company, Mercedes Benz, and Volkswagen Group.

Thermoplastic adhesive films are also used to bond two materials with dissimilarities in thermal expansion coefficient in electronic component manufacturing. According to the Semiconductor Industry Association, semiconductor chip sales to the computer industry in the US significantly increased by ~51% from January 2020 to June 2021. The growth of the end-use industries creates opportunities for thermoplastic adhesive film manufacturers to expand their production capacities in North America during the forecast period.

North America Thermoplastic Adhesive Films Market Revenue and Forecast to 2030 (US$ Million)

North America Thermoplastic Adhesive Films Market Segmentation

The North America thermoplastic adhesive films market is segmented based on material, technology, application, end use, and country.

Based on material, the North America thermoplastic adhesive films market is segmented into polyethylene, polyamide, thermoplastics polyurethane, polyester, polypropylene, polyolefins, copolyamides, copolyesters, and others. The thermoplastics polyurethane segment held the largest share in 2022.

Based on technology, the North America thermoplastic adhesive films market is bifurcated into cast film and blown film. The cast film segment held a larger share in 2022.

Based on application, the North America thermoplastic adhesive films market is segmented into membrane films, barrier films, and blackout films. The barrier films segment held the largest share in 2022.

Based on end use, the North America thermoplastic adhesive films market is segmented into textile, automotive, electrical and electronics, medical, ballistic protection, lightweight hybrid construction, and others. The textile segment held the largest share in 2022.

Based on country, the North America thermoplastic adhesive films market is categorized into the US, Canada, and Mexico. The US dominated the North America thermoplastic adhesive films market in 2022.

PROTECHNIC SA, Adhesive Films Inc, Pontacol AG, HB Fuller co, Covestro AG, Scapa Group Ltd, tesa SE, and PROCHIMIR Inc are some of the leading companies operating in the North America thermoplastic adhesive films market.

Table Of Contents

1. Introduction

- 1.1 The Insight Partners Research Report Guidance

- 1.2 Market Segmentation

2. Executive Summary

- 2.1 Key Insights

- 2.2 Market Attractiveness

- 2.2.1 Market Attractiveness

3. Research Methodology

- 3.1 Coverage

- 3.2 Secondary Research

- 3.3 Primary Research

4. North America Thermoplastic Adhesive Films Market Landscape

- 4.1 Overview

- 4.2 Porter's Five Forces Analysis

- 4.2.1 Bargaining Power of Suppliers

- 4.2.2 Bargaining Power of Buyers

- 4.2.3 Threat of New Entrants

- 4.2.4 Intensity of Competitive Rivalry

- 4.2.5 Threat of Substitutes

- 4.3 Ecosystem Analysis

- 4.3.1 Raw Material Suppliers

- 4.3.2 Thermoplastic Adhesive Films Manufacturers

- 4.3.3 Distributors/Suppliers

- 4.3.4 End-Use Industries

- 4.4 List of Vendors in the Value Chain

5. North America Thermoplastic Adhesive Films Market - Key Market Dynamics

- 5.1 Market Drivers

- 5.1.1 Growing Automotive and Textile Industries

- 5.1.2 Rising Demand for Consumer Electronics

- 5.2 Market Restraints

- 5.2.1 Fluctuations in Raw Material Prices

- 5.3 Market Opportunities

- 5.3.1 Growing Government Investment in Ballistic Protection Technologies

- 5.4 Future Trends

- 5.4.1 Adoption of Bio-Based Thermoplastic Adhesive Films

- 5.5 Impact Analysis

6. Thermoplastic Adhesive Films Market - North America Market Analysis

- 6.1 North America Thermoplastic Adhesive Films Market Revenue (US$ Million)

- 6.2 North America Thermoplastic Adhesive Films Market Forecast and Analysis

7. North America Thermoplastic Adhesive Films Market Analysis - Material

- 7.1 Polyethylene

- 7.1.1 Overview

- 7.1.2 Polyethylene Market Revenue and Forecast to 2030 (US$ Million)

- 7.2 Polyamide

- 7.2.1 Overview

- 7.2.2 Polyamide Market Volume, Revenue and Forecast to 2030 (US$ Million)

- 7.3 Thermoplastics Polyurethane

- 7.3.1 Overview

- 7.3.2 Thermoplastics Polyurethane Market Volume, Revenue and Forecast to 2030 (US$ Million)

- 7.4 Polyester

- 7.4.1 Overview

- 7.4.2 Polyester Market Volume, Revenue and Forecast to 2030 (US$ Million)

- 7.5 Polypropylene

- 7.5.1 Overview

- 7.5.2 Polypropylene Market Volume, Revenue and Forecast to 2030 (US$ Million)

- 7.6 Polyolefins

- 7.6.1 Overview

- 7.6.2 Polyolefins Market Volume, Revenue and Forecast to 2030 (US$ Million)

- 7.7 Copolyamides

- 7.7.1 Overview

- 7.7.2 Copolyamides Market Volume, Revenue and Forecast to 2030 (US$ Million)

- 7.8 Copolyesters

- 7.8.1 Overview

- 7.8.2 Copolyesters Market Volume, Revenue and Forecast to 2030 (US$ Million)

- 7.9 Others

- 7.9.1 Overview

- 7.9.2 Others Market Volume, Revenue and Forecast to 2030 (US$ Million)

8. North America Thermoplastic Adhesive Films Market Analysis - Technology

- 8.1 Cast Film

- 8.1.1 Overview

- 8.1.2 Cast Film Market, Revenue and Forecast to 2030 (US$ Million)

- 8.2 Blown Film

- 8.2.1 Overview

- 8.2.2 Blown Film Market, Revenue and Forecast to 2030 (US$ Million)

9. North America Thermoplastic Adhesive Films Market Analysis - Application

- 9.1 Membrane Films

- 9.1.1 Overview

- 9.1.2 Membrane Films Market Revenue and Forecast to 2030 (US$ Million)

- 9.2 Barrier Films

- 9.2.1 Overview

- 9.2.2 Barrier Films Market Revenue and Forecast to 2030 (US$ Million)

- 9.3 Blackout Films

- 9.3.1 Overview

- 9.3.2 Blackout Films Market Volume, Revenue and Forecast to 2030 (US$ Million)

10. North America Thermoplastic Adhesive Films Market Analysis - End Use

- 10.1 Textile

- 10.1.1 Overview

- 10.1.2 Textile Market, Revenue, and Forecast to 2030 (US$ Million)

- 10.2 Automotive

- 10.2.1 Overview

- 10.2.2 Automotive Market Revenue, and Forecast to 2030 (US$ Million)

- 10.3 Electrical and Electronics

- 10.3.1 Overview

- 10.3.2 Electrical and Electronics Market Revenue and Forecast to 2030 (US$ Million)

- 10.4 Medical

- 10.4.1 Overview

- 10.4.2 Medical Market Revenue and Forecast to 2030 (US$ Million)

- 10.5 Ballistic Protection

- 10.5.1 Overview

- 10.5.2 Ballistic Protection Market Revenue and Forecast to 2030 (US$ Million)

- 10.6 Lightweight Hybrid Construction

- 10.6.1 Overview

- 10.6.2 Lightweight Hybrid Construction Market Revenue and Forecast to 2030 (US$ Million)

- 10.7 Others

- 10.7.1 Overview

- 10.7.2 Others Market Revenue and Forecast to 2030 (US$ Million)

11. North America Thermoplastic Adhesive Films Market - Country Analysis

- 11.1.1 North America Thermoplastic Adhesive Films Market Revenue and Forecasts and Analysis - By Countries

- 11.1.1.1 Thermoplastic Adhesive Films Market Breakdown by Country

- 11.1.1.2 US Thermoplastic Adhesive Films Market Revenue and Forecasts to 2030 (US$ Million)

- 11.1.1.2.1 US Thermoplastic Adhesive Films Market Breakdown by Material

- 11.1.1.2.2 US Thermoplastic Adhesive Films Market Breakdown by Technology

- 11.1.1.2.3 US Thermoplastic Adhesive Films Market Breakdown by Application

- 11.1.1.2.4 US Thermoplastic Adhesive Films Market Breakdown by End Use

- 11.1.1.3 Canada Thermoplastic Adhesive Films Market Revenue and Forecasts to 2030 (US$ Million)

- 11.1.1.3.1 Canada Thermoplastic Adhesive Films Market Breakdown by Material

- 11.1.1.3.2 Canada Thermoplastic Adhesive Films Market Breakdown by Technology

- 11.1.1.3.3 Canada Thermoplastic Adhesive Films Market Breakdown by Application

- 11.1.1.3.4 Canada Thermoplastic Adhesive Films Market Breakdown by End Use

- 11.1.1.4 Mexico Thermoplastic Adhesive Films Market Revenue and Forecasts to 2030 (US$ Million)

- 11.1.1.4.1 Mexico Thermoplastic Adhesive Films Market Breakdown by Material

- 11.1.1.4.2 Mexico Thermoplastic Adhesive Films Market Breakdown by Technology

- 11.1.1.4.3 Mexico Thermoplastic Adhesive Films Market Breakdown by Application

- 11.1.1.4.4 Mexico Thermoplastic Adhesive Films Market Breakdown by End Use

12. Industry Landscape

- 12.1 Overview

- 12.2 Market Initiative

- 12.3 New Product Development

- 12.4 Merger and Acquisition

13. Company Profiles

- 13.1 PROTECHNIC SA

- 13.1.1 Key Facts

- 13.1.2 Business Description

- 13.1.3 Products and Services

- 13.1.4 Financial Overview

- 13.1.5 SWOT Analysis

- 13.1.6 Key Developments

- 13.2 Adhesive Films Inc

- 13.2.1 Key Facts

- 13.2.2 Business Description

- 13.2.3 Products and Services

- 13.2.4 Financial Overview

- 13.2.5 SWOT Analysis

- 13.2.6 Key Developments

- 13.3 Pontacol AG

- 13.3.1 Key Facts

- 13.3.2 Business Description

- 13.3.3 Products and Services

- 13.3.4 Financial Overview

- 13.3.5 SWOT Analysis

- 13.3.6 Key Developments

- 13.4 HB Fuller Co

- 13.4.1 Key Facts

- 13.4.2 Business Description

- 13.4.3 Products and Services

- 13.4.4 Financial Overview

- 13.4.5 SWOT Analysis

- 13.4.6 Key Developments

- 13.5 Covestro AG

- 13.5.1 Key Facts

- 13.5.2 Business Description

- 13.5.3 Products and Services

- 13.5.4 Financial Overview

- 13.5.5 SWOT Analysis

- 13.5.6 Key Developments

- 13.6 Scapa Group Ltd

- 13.6.1 Key Facts

- 13.6.2 Business Description

- 13.6.3 Products and Services

- 13.6.4 Financial Overview

- 13.6.5 SWOT Analysis

- 13.6.6 Key Developments

- 13.7 tesa SE

- 13.7.1 Key Facts

- 13.7.2 Business Description

- 13.7.3 Products and Services

- 13.7.4 Financial Overview

- 13.7.5 SWOT Analysis

- 13.7.6 Key Developments

- 13.8 PROCHIMIR Inc

- 13.8.1 Key Facts

- 13.8.2 Business Description

- 13.8.3 Products and Services

- 13.8.4 Financial Overview

- 13.8.5 SWOT Analysis

- 13.8.6 Key Developments