|

市場調査レポート

商品コード

1498833

ALD/High K金属前駆体の世界市場(重要材料):2024~2025年 (Critical Materials Report)ALD / High K Metal Precursors Market Report 2024-2025 (Critical Materials Report) |

||||||

|

|||||||

| ALD/High K金属前駆体の世界市場(重要材料):2024~2025年 (Critical Materials Report) |

|

出版日: 2024年06月01日

発行: TECHCET

ページ情報: 英文 170 Pages

納期: 即日から翌営業日

|

全表示

- 概要

- 目次

概要

当レポートでは、半導体デバイス製造に使用される前駆体市場の展望やサプライチェーンを網羅しています。また、主要サプライヤーの情報、材料サプライチェーンの課題・動向、サプライヤーの市場シェアの推計・予測、材料セグメントの予測といった情報を掲載しています。

サンプルビュー

目次

第1章 エグゼクティブサマリー

第2章 調査範囲・目的・手法

第3章 半導体産業:市場の現状と展望

- 世界経済と展望

- 半導体産業と世界経済のつながり

- 半導体の売上高成長

- 台湾のアウトソーシングメーカーの月間売上動向

- チップの販売動向:電子製品セグメント別

- エレクトロニクスの展望

- 自動車産業の展望

- スマートフォンの展望

- PCの展望

- サーバー/IT市場

- 半導体製造の成長と拡大

- チップ拡張への巨額投資の真っ只中

- 米国の新しい工場

- 世界各地での工場の拡大が成長を牽引

- 設備投資の動向

- 高度ロジックの技術ロードマップ

- 工場投資の評価

- 政策・貿易動向とその影響

- 半導体材料の概要

- ウエハーの投入枚数:将来予測 (~2028年)

- 材料市場の予測 (~2028年)

第4章 材料市場の動向

- CVD・ALD金属・high-k・高度誘電体前駆体の市場動向

- 前駆体市場 (2023年):2024年へのつながり

- 前駆体市場の展望

- 金属・high-k前駆体の出荷量の予測:セグメント別 (今後5年間分)

- 前駆体の供給能力と需要・投資

- 主要サプライヤーの金属・high-k前駆体の生産能力

- 金属・high-kの生産量:地域別

- ALD/CVD材料の生産能力の拡大

- 投資の発表:概要

- 前駆体の需給バランス:概要

- 価格動向

- 技術動向/技術促進要因:概要

- 前駆体の全般的な技術概要:技術動向

- 顧客主導型の技術

- NANDのロードマップと課題:スタック/ティア付き3D NANDレベル

- 3D NANDプロセスの進歩の必要性

- 新しい材料とエッチング化学が3D NANDのスケーリングを可能にする - PF3 (G) とMOO2CL2 (S)

- モリブデン:ラム調査による半導体メタライゼーションの新たなフロンティア

- DRAMプロセスの進歩が必要

- DRAM将来の技術課題

- Micronが画期的なNVDRAMを発表:DRAMに匹敵する性能を持つ、デュアルレイヤー32ギガビット不揮発性強誘電体メモリ

- 高度ロジックのロードマップと課題:ロジックトランジスタEST.ロードマップ

- 高度ロジック (ファウンドリ) ノードHVMの見積

- ADVロジックプロセスの進歩の必要性

- 高度ロジック:将来の技術的課題

- フォトリソグラフィーにおける技術進歩の影響

- CFETアーキテクチャ:CFETスケーリングの利点

- 無機EUVレジスト:ALD蒸着

- 分子層堆積 (MLD)

- エリア選択沈着 (ASD)

- 特殊/新興金属とその用途

- 特殊/新興HIGH-Kとその応用

- 地域的な考慮事項:金属・high-k

- 地域的側面と促進要因

- EHSと貿易/物流の問題:金属・high-k・誘電体

- ESH金属

- ESHhigh-k

- ESHリサイクル

- 貿易/物流問題:金属材料

- 貿易/物流問題:high-k材料

- high-k市場動向に関するアナリストの評価

- 金属市場動向に関するアナリストの評価

第5章 サプライサイド市場の情勢

- 前駆体材料の市場シェア

- 直近の四半期の活動:MERCK

- 直近の四半期の活動:AIR LIQUIDE

- 直近の四半期の活動:ENTEGRIS

- ADEKA

- 企業合併・買収 (M&A) 活動とパートナーシップ

- 工場閉鎖

- 新規参入企業

- MSPがTURBO II (TM) 気化器を発売:半導体製造の次世代効率

- 新しいZR前駆体ウエハスケール二酸化ジルコニウム膜

- モリブデン薄膜の進歩:新しい液体前駆体が気相堆積を促進

- Hanwha、メモリ用途向けモリブデン蒸着ALD装置を供給

- 製造中止の恐れがあるサプライヤーまたは部品/製品ライン

- アナリストによる先行サプライヤーの評価

第6章 下層サプライチェーン:前駆体

- 下層 (サブティア) サプライチェーン:供給元と市場の概要

- 下層サプライチェーン:供給元と市場の概要 - ティア 2の例:NOURYONとGELEST

- 下層サプライチェーン:供給元と市場の概要 - 化学およびガス管理システム

- 下層サプライチェーン:供給元と市場の概要 - 化学物質配送キャビネット

- 下層サプライチェーン:供給元と市場の概要 - バルブマニホールドボックス (VMB)

- 下層サプライチェーン:供給元と市場の概要 - バルクスペックガスシステム

- 下層サプライチェーン:供給元と市場の概要 - ガスキャビネット

- 下層サプライチェーン:供給元と市場の概要 - フォーミングガスとドーパントガスブレンダー

- 下層サプライチェーン:供給元と市場の概要:化学 - 監視および分析システム

- 下層材料:CVD・ALD前駆体の動向

- 下層材料:工業用 vs 半導体グレード

- 半導体グレードの下層材料サプライヤーの国際的ネットワーク:Merck

- 半導体グレードの下層材料サプライヤーの国際的ネットワーク:Air Liquide

- 半導体グレードの下層材料サプライヤーの最新情報

- 下層サプライチェーンのディスラプション (破壊)

- 下層サプライチェーン工場の最新情報

- 下層サプライチェーン工場の最新情報:HAFNIAとREO (DUBBO PROJECT)

- 半導体産業で使用される鉱物の依存度

- 下層サプライチェーンの動向:コバルト

- 下層サプライチェーンの動向:ジルコニウム・ハフニウム

- 下層サプライチェーンの動向:ハフニウム

- 下層サプライチェーンの動向:ガリウム

- アルミニウム

- チタン

- タングステン

- モリブデン

- ニオブ・タンタル

- レアアース (希土類)

- 下層サプライチェーンの動向:PGM

- 下層サプライチェーンの動向:ゲルマニウム

- 下層サプライチェーン:アナリストの評価

第7章 サプライヤーのプロファイル

- ADEKA CORPORATION

- AIR LIQUIDE (MAKER, PURIFIER, SUPPLIER)

- AZMAX CO., LTD

- CITY CHEMICAL LLC

- DNF CO., LTD

- その他20社以上

目次

This report covers the market landscape and supply-chain for Precursors used in semiconductor device fabrication. It includes information about key suppliers, issues/trends in the material supply chain, estimates on supplier market share, and forecast for the material segments.

SAMPLE VIEW

TABLE OF CONTENTS

1 EXECUTIVE SUMMARY

- 1.1 PRECURSORS BUSINESS - MARKET OVERVIEW

- 1.2 PRECURSORS MARKET TRENDS IMPACTING 2024 OUTLOOK

- 1.3 5-YEAR UNIT SHIPMENT FORECAST BY SEGMENT: METAL AND HIGH-K PRECURSORS

- 1.4 PRECURSOR TRENDS

- 1.5 PRECURSOR TECHNOLOGY TRENDS

- 1.6 COMPETITIVE LANDSCAPE METAL & HIGH-K PRECURSORS

- 1.7 PRECURSOR EHS, TRADE, AND/OR LOGISTICS ISSUES/CONCERNS

- 1.8 ANALYST ASSESSMENT OF METAL AND HIGH-K PRECURSORS

2 SCOPE, PURPOSE AND METHODOLOGY

- 2.1 SCOPE

- 2.2 METHODOLOGY

- 2.3 OVERVIEW OF OTHER TECHCET CMR(TM) OFFERINGS

3 SEMICONDUCTOR INDUSTRY MARKET STATUS & OUTLOOK

- 3.1 WORLDWIDE ECONOMY AND OUTLOOK

- 3.1.1 SEMICONDUCTOR INDUSTRIES TIES TO THE GLOBAL ECONOMY

- 3.1.2 SEMICONDUCTOR SALES GROWTH

- 3.1.3 TAIWAN OUTSOURCE MANUFACTURER MONTHLY SALES TRENDS

- 3.2 CHIPS SALES BY ELECTRONIC GOODS SEGMENT

- 3.2.1 ELECTRONICS OUTLOOK

- 3.2.2 AUTOMOTIVE INDUSTRY OUTLOOK

- 3.2.2.1 ELECTRIC VEHICLE (EV) MARKET TRENDS

- 3.2.2.2 INCREASE IN SEMICONDUCTOR CONTENT FOR AUTOS

- 3.2.3 SMARTPHONE OUTLOOK

- 3.2.4 PC OUTLOOK

- 3.2.5 SERVERS / IT MARKET

- 3.3 SEMICONDUCTOR FABRICATION GROWTH & EXPANSION

- 3.3.1 IN THE MIDST OF HUGE INVESTMENT IN CHIP EXPANSIONS

- 3.3.2 NEW FABS IN THE US

- 3.3.3 WW FAB EXPANSION DRIVING GROWTH

- 3.3.4 EQUIPMENT SPENDING TRENDS

- 3.3.5 ADVANCED LOGIC TECHNOLOGY ROADMAPS

- 3.3.5.1 DRAM TECHNOLOGY ROADMAPS

- 3.3.5.2 3D NAND TECHNOLOGY ROADMAPS

- 3.3.6 FAB INVESTMENT ASSESSMENT

- 3.4 POLICY & TRADE TRENDS AND IMPACT

- 3.5 SEMICONDUCTOR MATERIALS OVERVIEW

- 3.5.1 TECHCET WAFER STARTS FORECAST THROUGH 2028

- 3.5.2 TECHCET MATERIALS MARKET FORECAST THROUGH 2028

4 MATERIAL MARKET TRENDS

- 4.1 CVD, ALD METAL & HIGH-K AND ADVANCED DIELECTRIC PRECURSORS MARKET TRENDS

- 4.1.1 2023 PRECURSOR MARKET LEADING INTO 2024

- 4.1.2 PRECURSOR MARKET OUTLOOK

- 4.1.3 METAL AND HIGH-K PRECURSORS 5-YEAR UNIT SHIPMENT FORECAST BY SEGMENT

- 4.2 PRECURSORS SUPPLY CAPACITY AND DEMAND, INVESTMENTS

- 4.2.1 METAL & HIGH-K PRECURSOR PRODUCTION CAPACITY OF TOP SUPPLIERS

- 4.2.2 METAL & HIGH-K PRODUCTION BY REGION

- 4.2.3 ALD/CVD MATERIAL PRODUCTION CAPACITY EXPANSIONS

- 4.2.4 INVESTMENT ANNOUNCEMENTS OVERVIEW

- 4.2.5 PRECURSORS SUPPLY VS. DEMAND BALANCE - OVERVIEW

- 4.3 PRICING TRENDS

- 4.4 TECHNOLOGY TRENDS/TECHNICAL DRIVERS - OUTLINE

- 4.4.1 PRECURSOR GENERAL TECHNOLOGY OVERVIEW & TECHNOLOGY TRENDS

- 4.4.2 CUSTOMER DRIVEN TECHNOLOGIES

- 4.4.3 NAND ROADMAPS AND CHALLENGES - 3D NAND LEVELS W/ STACKS/TIERS

- 4.4.4 3D NAND PROCESS ADVANCES REQUIRED

- 4.4.5 NEW MATERIALS AND ETCH CHEMISTRIES ENABLE 3D NAND SCALING - PF3(G) AND MOO2CL2(S)

- 4.4.6 MOLYBDENUM: THE NEW FRONTIER IN SEMICONDUCTOR METALLIZATION ACCORDING TO LAM RESEARCH

- 4.4.7 DRAM PROCESS ADVANCES REQUIRED

- 4.4.8 DRAM FUTURE TECHNOLOGY CHALLENGES

- 4.4.9 MICRON UNVEILS BREAKTHROUGH NVDRAM: A DUAL-LAYER 32GBIT NON-VOLATILE FERROELECTRIC MEMORY WITH NEAR-DRAM PERFORMANCE

- 4.4.10 ADVANCED LOGIC ROADMAPS AND CHALLENGES - LOGIC TRANSISTOR EST. ROADMAP

- 4.4.11 ADVANCED LOGIC (FOUNDRY) NODE HVM ESTIMATE

- 4.4.12 ADV LOGIC PROCESS ADVANCES REQUIRED

- 4.4.12.1 THE SEMICONDUCTOR SHOWDOWN: SAMSUNG AND TSMC'S GAA FETS VS. INTEL'S RIBBONFET

- 4.4.13 ADV LOGIC FUTURE TECHNOLOGY CHALLENGES

- 4.4.14 ADVANCING TECHNOLOGIES IMPLICATION TO PHOTOLITHOGRAPHY

- 4.4.14.1 ADVANCING TECHNOLOGIES IMPLICATION TO PHOTOLITHOGRAPHY - DSA

- 4.4.14.2 ADVANCING TECHNOLOGIES IMPLICATION TO PHOTOLITHOGRAPHY: CENTURA SCULPTA BY APPLIED MATERIALS: SHAPING THE FUTURE OF SEMICONDUCTOR MANUFACTURING

- 4.4.14.3 ADVANCING TECHNOLOGIES IMPLICATION TO PHOTOLITHOGRAPHY: LINE EDGE ROUGHNESS REDUCTION THRU DEPOSITION

- 4.4.15 CFET ARCHITECTURE: CFET SCALING ADVANTAGE

- 4.4.15.1 CFET ARCHITECTURE: COMPLEMENTARY FETS (CFETS)

- 4.4.15.2 CFET ARCHITECTURE: CFET FUTURE PROSPECTS

- 4.4.16 INORGANIC EUV RESIST - ALD DEPOSITED

- 4.4.17 MOLECULAR LAYER DEPOSITION (MLD)

- 4.4.17.1 TREND IS MLD COMBINED WITH ALD

- 4.4.17.2 DIFFERENT TYPES OF MLD PRECURSORS AND MATERIALS

- 4.4.17.3 MLD APPLICATIONS

- 4.4.18 AREA SELECTIVE DEPOSITION (ASD)

- 4.4.18.1 AREA SELECTIVE DEPOSITION (ASD) - ADEKA PRESENT ASD HF-PRECURSOR

- 4.4.18.2 AREA SELECTIVE DEPOSITION (ASD) - TU EINDHOVEN SELECTIVE ALD ENABLED BY PLASMA PRETREATMENT

- 4.4.20 SPECIALTY/EMERGING METAL AND APPLICATIONS

- 4.4.21 SPECIALTY/EMERGING HIGH-K AND APPLICATIONS

- 4.5 REGIONAL CONSIDERATIONS - METAL AND HIGH-K

- 4.5.1 REGIONAL ASPECTS AND DRIVERS

- 4.6 EHS AND TRADE/LOGISTIC ISSUES - METALS, HIGH-K AND DIELECTRICS

- 4.6.1 ESH METALS

- 4.6.2 ESH HIGH-K

- 4.6.3 ESH RECYCLING

- 4.7 TRADE/LOGISTICS ISSUES - METAL MATERIALS

- 4.7.1 TRADE/LOGISTICS ISSUES - HIGH-K MATERIALS

- 4.8 ANALYST ASSESSMENT OF HIGH-K MARKET TRENDS

- 4.8.1 ANALYST ASSESSMENT OF METAL MARKET TRENDS

5 SUPPLY-SIDE MARKET LANDSCAPE

- 5.1 PRECURSOR MATERIAL MARKET SHARE

- 5.1.1 CURRENT QUARTER ACTIVITY - MERCK

- 5.1.1.1 MERCK

- 5.1.2 CURRENT QUARTER ACTIVITY - AIR LIQUIDE

- 5.1.2.1 AIR LIQUIDE

- 5.1.3 CURRENT QUARTER ACTIVITY -ENTEGRIS

- 5.1.3.1 ENTEGRIS

- 5.1.4 ADEKA

- 5.1.4.1 ADEKA

- 5.1.1 CURRENT QUARTER ACTIVITY - MERCK

- 5.2 M&A ACTIVITY AND PARTNERSHIPS

- 5.3 PLANT CLOSURES

- 5.4 NEW ENTRANTS

- 5.4.1 MSP LAUNCHES TURBO II(TM) VAPORIZERS: NEXT-GEN EFFICIENCY FOR SEMICONDUCTOR FABRICATION

- 5.4.2 A NEW ZR PRECURSOR WAFER-SCALE ZIRCONIUM DIOXIDE FILMS

- 5.4.3 ADVANCES IN MOLYBDENUM THIN FILMS: NEW LIQUID PRECURSORS BOOST VAPOR PHASE DEPOSITION

- 5.4.4 HANWHA TO SUPPLY ALD EQUIPMENT FOR MOLYBDENUM DEPOSITION FOR MEMORY APPLICATIONS

- 5.5 SUPPLIERS OR PARTS/PRODUCT LINES THAT ARE AT RISK OF DISCONTINUATIONS

- 5.6 TECHCET ANALYST ASSESSMENT OF PRECURSOR SUPPLIERS

6 SUB-TIER SUPPLY-CHAIN, PRECURSORS

- 6.1 SUB-TIER SUPPLY CHAIN: SOURCES & MARKETS OVERVIEW

- 6.1.1 SUB-TIER SUPPLY CHAIN: SOURCES & MARKETS OVERVIEW - TIER 2 EXAMPLES NOURYON AND GELEST

- 6.1.2 SUB-TIER SUPPLY CHAIN: SOURCES & MARKETS OVERVIEW - CHEMICAL & GAS MANAGEMENT SYSTEMS

- 6.1.3 SUB-TIER SUPPLY CHAIN: SOURCES & MARKETS OVERVIEW - CHEMICAL DELIVERY CABINETS

- 6.1.4 SUB-TIER SUPPLY CHAIN: SOURCES & MARKETS OVERVIEW VALVE MANIFOLD BOXES (VMB)

- 6.1.5 SUB-TIER SUPPLY CHAIN: SOURCES & MARKETS OVERVIEW - BULK SPEC GAS SYSTEMS

- 6.1.6 SUB-TIER SUPPLY CHAIN: SOURCES & MARKETS OVERVIEW - GAS CABINETS

- 6.1.7 SUB-TIER SUPPLY CHAIN: SOURCES & MARKETS OVERVIEW - FORMING GAS & DOPANT GAS BLENDERS

- 6.1.8 SUB-TIER SUPPLY CHAIN: SOURCES & MARKETS OVERVIEW CHEMICAL - MONITORING AND ANALYTICAL SYSTEMS

- 6.2 SUB-TIER MATERIAL CVD & ALD PRECURSOR TRENDS

- 6.3 SUB-TIER MATERIAL INDUSTRIAL VS. SEMICONDUCTOR-GRADE

- 6.4 SEMICONDUCTOR-GRADE SUB-TIER MATERIAL SUPPLIER GLOBAL NETWORK MERCK

- 6.5 SEMICONDUCTOR-GRADE SUB-TIER MATERIAL SUPPLIER GLOBAL NETWORK AIR LIQUIDE

- 6.6 SEMICONDUCTOR-GRADE SUB-TIER MATERIAL SUPPLIER NEWS

- 6.7 SUB-TIER SUPPLY-CHAIN: DISRUPTIONS

- 6.8 SUB-TIER SUPPLY-CHAIN PLANT UPDATES

- 6.9 SUB-TIER SUPPLY-CHAIN PLANT UPDATES - HAFNIA AND REO FROM THE DUBBO PROJECT

- 6.10 MINERAL USED IN THE SEMICONDUCTOR INDUSTRY DEPENDENCIES

- 6.11 SUB-TIER SUPPLY-CHAIN PRICING TRENDS - COBALT

- 6.12 SUB-TIER SUPPLY-CHAIN PRICING TRENDS: ZIRCONIUM AND HAFNIUM

- 6.13 SUB-TIER SUPPLY-CHAIN PRICING TRENDS - HAFNIUM

- 6.14 SUB-TIER SUPPLY-CHAIN PRICING TRENDS - GALLIUM

- 6.15 ALUMINUM

- 6.16 TITANIUM

- 6.17 TUNGSTEN

- 6.18 MOLYBDENUM

- 6.19 NIOBIUM AND TANTALUM

- 6.20 RARE EARTHS

- 6.21 SUB-TIER SUPPLY-CHAIN PRICING TRENDS - PGM

- 6.22 SUB-TIER SUPPLY-CHAIN PRICING TRENDS - GERMANIUM

- 6.23 SUB-TIER SUPPLY-CHAIN TECHCET ANALYST ASSESSMENT

7 SUPPLIER PROFILES

- ADEKA CORPORATION

- AIR LIQUIDE (MAKER, PURIFIER, SUPPLIER)

- AZMAX CO., LTD

- CITY CHEMICAL LLC

- DNF CO., LTD

- ...AND 20+ MORE

FIGURES

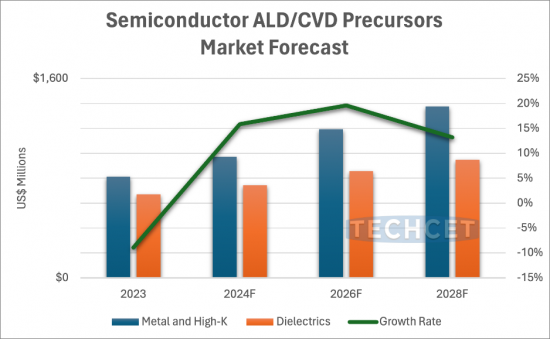

- FIGURE 1.1: METAL & HIGH-K PRECURSOR REVENUE (M USD) FORECAST BY SEGMENT

- FIGURE 1.2: WW MARKET SHARE - METAL & HIGH-K PRECURSORS 2023 (U$ 811 M)

- FIGURE 3.1: GLOBAL ECONOMY AND THE ELECTRONICS SUPPLY CHAIN (2023)

- FIGURE 3.2: WORLDWIDE SEMICONDUCTOR SALES

- FIGURE 3.3: TECHCET'S TAIWAN SEMICONDUCTOR INDUSTRY INDEX (TTSI)

- FIGURE 3.4: 2023 SEMICONDUCTOR CHIP APPLICATIONS

- FIGURE 3.5: GLOBAL LIGHT VEHICLE UNIT SALES (IN MILLIONS OF UNITS)

- FIGURE 3.6: ELECTRIFICATION TREND BY WORLD REGION

- FIGURE 3.7: AUTOMOTIVE SEMICONDUCTOR PRODUCTION

- FIGURE 3.8: MOBILE PHONE SHIPMENTS, WW ESTIMATES

- FIGURE 3.9: WORLDWIDE PC AND TABLET FORECAST

- FIGURE 3.10: TSMC PHOENIX CAMPUS WITH THE 2ND FAB VISIBLE IN THE BACKGROUND

- FIGURE 3.11: ESTIMATED GLOBAL FAB SPENDING 2023-2028

- FIGURE 3.12: FAB EXPANSIONS WITHIN THE US

- FIGURE 3.13: SEMICONDUCTOR CHIP MANUFACTURING REGIONS OF THE WORLD

- FIGURE 3.14: GLOBAL TOTAL EQUIPMENT SPENDING (US$ M) AND Y-O-Y CHANGE

- FIGURE 3.15: ADVANCED LOGIC DEVICE TECHNOLOGY ROADMAP OVERVIEW

- FIGURE 3.16: DRAM TECHNOLOGY ROADMAP OVERVIEW

- FIGURE 3.17: 3D NAND TECHNOLOGY ROADMAP OVERVIEW

- FIGURE 3.18: INTEL OHIO PLANT SITE AS OF FEB. 2024

- FIGURE 3.19: TECHCET WAFER START FORECAST BY NODE SEGMENTS

- FIGURE 3.20: TECHCET WORLDWIDE MATERIALS FORECAST ($M USD)

- FIGURE 4.1: METAL & HIGH-K PRECURSOR REVENUE (M USD) FORECAST BY SEGMENT

- FIGURE 4.2: MEMORY SUPPLY/DEMAND SITUATION 2024

- FIGURE 4.3: WW MARKET SHARE - METAL & HIGH-K PRECURSORS 2023 (U$ 811 M)

- FIGURE 4.4: REGIONAL MARKET SHARES

- FIGURE 4.5: END USE APPLICATIONS DRIVING NEW DEVICE PROCESSES

- FIGURE 4.6: 3D NAND STACKING DRIVES DIELECTRICS AND METALS PRECURSOR VOLUME

- FIGURE 4.7: 3D NAND PROGRESSION

- FIGURE 4.8: ETCH DEPTH PERFORMANCE

- FIGURE 4.9: TOKYO ELECTRON'S NEW CRYOGENIC ETCH TOOL

- FIGURE 4.10: DRAM MESH BY MICRON

- FIGURE 4.11: IMEC CAPACITORLESS IGZO CELL FOR 3D STACKED DRAM

- FIGURE 4.12: TRANSITION FROM 2D TO 3D DRAM

- FIGURE 4.13: 32 GB NVDRAM WITH 1T 1C MEMORY LAYERS

- FIGURE 4.14: GATE STRUCTURE ROADMAP

- FIGURE 4.15: ADVANCED LOGIC (FOUNDRY) NODE ROAD MAP

- FIGURE 4.16: LOGIC TRANSISTOR PROGRESSION

- FIGURE 4.17: RIBBON FET

- FIGURE 4.18: MONO LAYER NANO SHEETS CHANNELS

- FIGURE 4.19: NANO IMPRINT LITHOGRAPHY PROCESS FLOW

- FIGURE 4.20: ALD/ALE ENHANCEMENT OF NANO IMPRINT LITHOGRAPHY

- FIGURE 4.21: DIRECTED SELF-ASSEMBLY

- FIGURE 4.22: DSA PATENT FILING BY COMPANY

- FIGURE 4.23: DSA PATEN FILING SINCE 2023

- FIGURE 4.24: WHAT IS PATTERN SHAPING?

- FIGURE 4.25: REFINING EUV PATTERNING BY APPLIED MATERIALS

- FIGURE 4.26: COMPLEMENTARY FET (CFET)

- FIGURE 4.27: CFET IMPROVES PERFORMANCE IN TRACK SCALING

- FIGURE 4.28: MONOLITHIC CFET PROCESS FLOW EXAMPLE

- FIGURE 4.29: MCFET NEW FEATURE: MIDDLE DIELECTRIC ISOLATION

- FIGURE 4.30: LOW TEMPERATURE GATE STACK OPTION EXAMPLES

- FIGURE 4.31: LOW TEMPERATURE SD/CONTACT OPTION EXAMPLES

- FIGURE 4.32: BSPDN ADVANTAGE: IR DROP REDUCTION

- FIGURE 4.33: INCREASING NUMBER OF ALD STEPS REQUIRED BY NEXT GENERATION GAA-FET AND CFET

- FIGURE 4.34: IMEC SUB-1NM TRANSISTOR ROADMAP, 3D-STACKED CMOS 2.0 PLANS

- FIGURE 4.35: PATENT FILING FOR MLD DEPOSITED EUV RESIST - SEARCH PERFORMED IN PATBASE

- FIGURE 4.36: MOLECULAR LAYER DEPOSITION VS ATOMIC LAYER DEPOSITION

- FIGURE 4.37: INCREASING TREND OF ALD/MLD PUBLICATIONS

- FIGURE 4.38: ADEKA ASD-HF PRECURSORS

- FIGURE 4.39: SELECTIVE ALD ENABLED BY PLASMA PRETREATMENT

- FIGURE 4.40: SPECIALTY/EMERGING METAL APPLICATIONS

- FIGURE 4.41: SPECIALTY/EMERGING HIGH-K APPLICATIONS - NVM DRAM (MICRON IEDM2023)

- FIGURE 4.42: 2023 METAL & HIGH-K REVENUE SHARE BY REGION

- FIGURE 4.43: EHS ISSUES - HIGH-K: MINING IN CHINA

- FIGURE 4.44: SK HYNIX'S RECYCLED AND RENEWABLE MATERIALS TARGETS

- FIGURE 5.1: 2023 PRECURSOR MATERIAL SUPPLIER MARKET SHARE BY REVENUE

- FIGURE 5.2: MERCK ELECTRONICS REVENUE 2022-2023 (M EUR), LEFT - SEMICONDUCTOR SOLUTIONS ANNUAL REVENUE FORECAST (M EUR), RIGHT

- FIGURE 5.3: AIR LIQUIDE ELECTRONICS REVENUE FORECAST (M EUR)

- FIGURE 5.4: THE MS (MATERIAL SOLUTIONS) DIVISION OF ENTEGRIS REVENUE FORECAST

- FIGURE 5.5: ADEKA REVENUE ELECTRONICS REVENUE FORECAST (100M JPY)

- FIGURE 5.6: NEW ZIRCONIUM PRECURSOR CLASS

- FIGURE 5.7: ADVANCES IN MOLYBDENUM THIN FILMS: NEW LIQUID PRECURSORS BOOST VAPOR PHASE DEPOSITION

- FIGURE 6.1: FORMING GAS BLENDER CONFIGURATION

- FIGURE 6.2: TOP COUNTRIES/REGIONS THAT SUPPLY VERSUM MATERIALS US LLC (PANJIVA APRIL 2024)

- FIGURE 6.3: TOP COUNTRIES/REGIONS THAT SUPPLY AIR LIQUIDE AMERICA CORP. (PANJEIVA APRIL 2024)

- FIGURE 6.4: TOP COUNTRIES/REGIONS THAT SUPPLY H.C. STARCK INC. (USA)

- FIGURE 6.5: PRICE TREND IN COBALT

- FIGURE 6.6: HAFNIUM 5-YEAR PRICING

- FIGURE 6.7: GALLIUM PRICE, 5 YEAR HISTORICAL

- FIGURE 6.8: RUTHENIUM AND PLATINUM, 5-YEAR HISTORICAL PRICING

- FIGURE 6.9: GERMANIUM PRICE, 5-YEAR HISTORICAL

TABLES

- TABLE 1.1: METAL AND HI-K PRECURSORS REVENUES AND GROWTH RATES

- TABLE 1.2: ESTIMATED METAL AND HIGH-K PRECURSOR MARKET SHARE BY SUPPLIER 2023

- TABLE 3.1: GLOBAL GDP AND SEMICONDUCTOR REVENUES

- TABLE 3.2: WORLD BANK ECONOMIC OUTLOOK (JANUARY 2024)

- TABLE 3.3: BATTERY ELECTRIC VEHICLE (BEV) REGIONAL TRENDS

- TABLE 3.4: DATA CENTER SYSTEMS AND COMMUNICATION SERVICES MARKET SPENDING 2023

- TABLE 4.1: PRECURSORS REVENUE AND GROWTH RATES

- TABLE 4.2: METAL AND HI-K PRECURSORS REVENUES AND GROWTH RATES

- TABLE 4.3: ESTIMATED METAL AND HIGH-K PRECURSOR MARKET HARE BY SUPPLIER 2023

- TABLE 4.4: METAL & HIGH-K PRECURSOR MARKET REGIONAL ASSESSMENT 2023

- TABLE 4.5: OVERVIEW OF ANNOUNCED 2023/2024 MATERIAL SUPPLIER INVESTMENTS

- TABLE 4.6: LEADING EDGE LOGIC DESCRIPTIONS BY NODE (TSMC, INTEL)

- TABLE 4.7: SELECTIVE DEPOSITION - SELECTIVELY DEPOSITED MATERIALS

- TABLE 4.8: REGIONAL PRECURSOR MATERIAL MARKETS

- TABLE 4.9: REGIONAL PRECURSOR MATERIAL MARKETS, CONTINUED

- TABLE 5.1: MERCK QUARTER FINANCIALS

- TABLE 5.2: AIR LIQUIDE CURRENT QUARTER FINANCIALS

- TABLE 5.3: ENTEGRIS SUPPLIER CURRENT QUARTER FINANCIALS

- TABLE 6.1: CVD AND ALD PRECURSOR

- TABLE 6.2: ORIGIN OF MINERALS USED TO MAKE PRECURSORS

- TABLE 6.3: COBALT MINING AND PRODUCTION BY LOCATION

- TABLE 6.4: ZIRCONIUM AND HAFNIUM MINERAL PRODUCTION BY LOCATION

- TABLE 6.5: GALLIUM MINERAL PRODUCTION DESCRIPTION AND DEPENDENCIES

- TABLE 6.6: ALUMINUM MINERAL REFINING AND PRODUCTION BY LOCATION

- TABLE 6.7: TITANIUM ORE (ILMENITE AND RUTILE) PRODUCTION LOCATIONS

- TABLE 6.8: TUNGSTEN ORE PRODUCTION BY LOCATION

- TABLE 6.9: MOLYBDENUM PRODUCTION AND IMPORT AND EXPORTS

- TABLE 6.10: MOLYBDENUM PRODUCTION DESCRIPTIONS

- TABLE 6.11: NIOBIUM AND TANTALUM PRODUCTION BY LOCATION

- TABLE 6.12: RARE EARTHS PRODUCTION BY LOCATION, I.E. LANTHANUM

- TABLE 6.13: PGM PRODUCTION BY LOCATION

- TABLE 6.14: GERMANIUM APPLICATIONS BY PERCENTAGE VOLUME