眼科用医薬品市場(2026年~2036年):疾患動向、パイプライン、市場情勢および予測

Ophthalmic Drugs Market, 2026 - 2036: Disease Landscape, Pipeline, Commercial Dynamics and Forecasts- 発行

- SNS Research

- 発行日

- ページ情報

- 英文 365 Pages; 86 Tables & Figures

- 納期

- 即日から翌営業日

- 商品コード

- 2040973

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

要約:

世界の眼科用医薬品市場は転換期を迎えています。人口の高齢化、世界の糖尿病の蔓延、そして2023年以降に相次いで承認された作用機序の異なる新薬により、対象となる患者層が拡大し、3年前には存在しなかった新たな商業カテゴリーが開拓され、眼科疾患の治療法における構造的な転換が動き出しています。この変革は、慢性疾患に対する毎日の自己投与から、医師による持続放出システムの投与へ、そして最終的には単回投与の遺伝子治療プラットフォームへと移行しつつあります。こうした変化は、すべての主要な疾患領域で同時に進行しており、そのペースは既存の治療法における典型的な製品ライフサイクルのタイムラインを短縮するほど急速です。

世界の眼科用医薬品の市場規模は2026年に約468億米ドルに達し、2030年までCAGR5.7%で成長すると予測されています。これは、生物学的製剤である抗VEGF療法の商業的成熟、地理的萎縮に対する初の承認治療薬の登場、ドライアイ市場に対する構造的な再評価、そして遺伝子治療や徐放性デリバリープラットフォームへの段階的な移行によって牽引されています。

市場は構造的な二極化が進んでいます。確立された抗VEGFセグメントは、複数のアフラベルセプトおよびラニビズマブのバイオシミラーが承認されたことを受け、バイオシミラーとの競合が加速しており、残りの参入企業が特許和解の期限を完了するにつれ、2027年にかけて価格圧迫がさらに強まる見込みです。同時に、2023年に承認された新薬群は、短期的にはジェネリック医薬品との競合がない高価格帯のカテゴリーを切り開きました。具体的には、地理的萎縮症に対するペグセタコプランおよびアバシンカプタド・ペゴル、ドライアイに対するパーフルオロヘキシルオクタンおよび無水シクロスポリン、緑内障に対するトラボプロスト前房内インプラント、そしてデモデックス性眼瞼炎に対するロティラナーなどです。眼科領域で初めて承認された二重特異性抗体であるファリシマブ(Vabysmo)は、2024年に年間売上高40億米ドルを突破し、作用機序の差別化と持続性の延長を軸に、湿性加齢黄斑変性(wet AMD)の標準治療を再定義しました。アイレアHDは2026年4月、最大20週間の投与間隔についてFDAの承認を取得しました。これは注射用抗VEGF薬として承認された中で最長の投与間隔であり、バイオシミラーによる市場シェアの奪取に対するリジェネロン社のフランチャイズ防衛戦略を強化するものです。

取り上げるトピック:

当レポートでは以下のトピックを取り上げています:

- 2021年から2036年までの世界の眼科用医薬品市場の規模、市場セグメンテーション、および予測

- 市場促進要因、障壁、およびマクロ環境の動向

- すべての主要な眼科適応症における承認済み薬剤クラスおよび主要市販製品

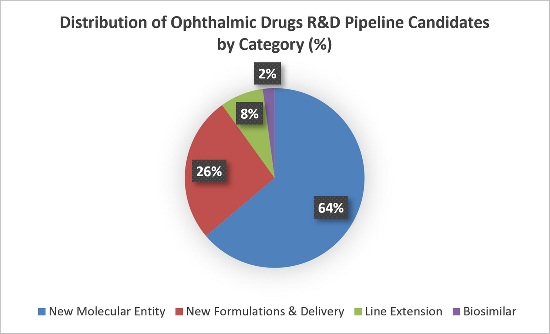

- 140の有望候補薬を対象とした2026年までのパイプラインレビュー

- 先進的なドラッグデリバリー技術とイノベーション・プラットフォーム

- 2036年までの眼科用医薬品開発の将来ロードマップ

- 眼科用医薬品のバリューチェーン分析

- 100社以上の主要エコシステム企業の企業プロファイルと戦略

- 買収、提携、統合を含む競合情勢

- 開発者、投資家、および医療関係者のための戦略的提言

図例:

2036年までのパイプラインは、この分野の歴史上最も重要なもの一つです。湿性加齢黄斑変性(wet AMD)を対象とした3つの第III相遺伝子治療プログラム、具体的には4D-150(4D Molecular Therapeutics)、Ixo-vec(Eli Lilly/Adverum Biotechnologies)、およびsurabgene lomparvovec(AbbVie/REGENXBIO)は、抗VEGF市場を慢性的な注射モデルから単回または低頻度の投与へと再構築する可能性を秘めています。AXPAXLI(Ocular Therapeutix)は2026年2月、アフラベルセプト2mgに対する第III相試験での優越性を報告し、湿性AMD向け初のTKIインプラントとして新薬承認申請(NDA)の提出段階に近づいています。緑内障分野では、iDose TR(Glaukos)が2026年初頭の単一四半期で米国において約5,400万米ドルの売上を計上し、商業規模での介入モデルが実証されました。地理的萎縮(GA)領域では、vonaprument(Annexon社)の第III相ARCHER II試験が、2026年下半期にGAを対象とした主要臨床試験として初めて機能的視力に関するエンドポイントデータを提示する見込みです。ドライアイ疾患においては、2021年から2025年の間に3つのファースト・イン・クラスの作用機序がFDAの承認を取得し、2026年から2030年までの期間において、売上高CAGRベースで眼科領域において最も急速に成長する主要治療分野となっています。

「眼科用医薬品市場(2026年~2036年)疾患の現状、パイプライン、商業的動向および予測」レポートは、2026年から2036年までの世界の眼科用医薬品市場について、疾患の現状、研究開発パイプライン、競争環境、バイオシミラーとの競合、投与法の革新、および戦略的展望を網羅した包括的な評価を提供します。さらに当レポートには、バリューチェーン全体で活動する主要な眼科用医薬品開発企業、バイオ医薬品企業、バイオシミラーメーカー、および専門バイオテック企業のプロファイルと戦略が含まれています。

市場規模の予測は、6つの治療分野、5つの投与経路、3つの流通チャネル、4つの薬剤タイプ、2つの処方状況カテゴリー、3つの特許状況カテゴリー、5つの地域市場、および26の国別市場に分類されています。パイプライン分析では、6つの作用機序クラスおよび4つの戦略的分類にまたがる140の有効候補が対象となっています。当レポートには、すべての定量的予測データおよび完全なパイプラインデータセットを網羅したExcelデータシートスイートが付属しています。

主な調査結果:

当レポートには以下の主な調査結果が含まれています:

- 網膜疾患、緑内障、ドライアイ疾患における作用機序の新規な承認が、対象となる治療市場を拡大し、これまで存在しなかった商業カテゴリーを確立するにつれ、2026年の世界の眼科用医薬品売上高は468億米ドルを超え、CAGRは5.7%になると推定されています。

- 2026年のデータセットにおいて、加齢黄斑変性(AMD)および網膜疾患、緑内障、ドライアイ、糖尿病性眼疾患は、全開発パイプライン候補の約92%を占めています。

- 細胞・遺伝子治療は現在、進行中のパイプラインの19%を占めており、これは最も急速に成長している作用機序のカテゴリーであると同時に、抗VEGF生物学的製剤の導入以来、眼科医薬品開発において構造的に最も重要な変化となっています。

- 湿性AMDにおける競合の最前線は、投与頻度の低減から、投与期間の解消へと移行しています。初の徐放性TKIインプラントは、抗VEGF標準治療に対する第3相試験で優越性が報告されており、3つの第3相遺伝子治療プログラムが単回または年1回の投与を目指しています。これらの進展は、眼科医薬品市場における最大セグメントのボリューム経済を根本的に再構築すると予想されます。

- 地理的萎縮は、2023年以降、未開拓の適応症から活発に競争が行われる市場へと移行しましたが、承認済みの治療法のいずれも、機能的な視力改善効果を実証できていません。次世代の補体、神経保護、および遺伝子治療プログラムはこの臨床的ギャップを埋めることを目指しており、予測期間内に第3相試験の機能的エンドポイントデータが得られる見込みです。

- 緑内障の薬物療法は、患者が毎日点眼する点眼薬から、医師が投与する徐放性システムへと構造的な転換を遂げつつあります。最初の前房内投与型医薬品は、2026年初頭の単一四半期で米国において約5,400万米ドルの売上を記録し、次世代の前房内、涙小管内、経皮投与プラットフォームのパイプラインが規制当局への申請段階に近づいています。

- ドライアイ疾患市場は、2021年以降の複数のファースト・イン・クラスの承認により構造的に再評価されており、2026年から2030年までの期間において、売上高CAGRで眼科分野で最も急速に成長している主要治療カテゴリーとなっています。さらに、作用機序の異なるパイプライン製品が予測期間を通じて市場に参入し、このカテゴリーをさらに拡大させると予想されます。

- 薬剤送達技術の革新は、すべての眼科治療分野において、分子レベルの革新と同様に商業的に重要な要素となっています。生体吸収性インプラント、脈絡膜上送達、防腐剤フリーのプラットフォーム、および遺伝子治療は、網膜疾患、緑内障、ドライアイ疾患において、治療の持続性、コンプライアンス、および治療負担を包括的に再定義しつつあります。

回答される主要な質問:

当レポートでは、以下の主要な質問に対する回答を提供します:

- 2026年の世界の眼科用医薬品市場の規模はどの程度か、また2036年までの売上高と成長見通しはどのようになっているか?

- 予測期間において、どの治療分野および地域市場が最も高い成長ポテンシャルを秘めているのでしょうか?

- 遺伝子療法および細胞療法は、眼科用医薬品開発の競合情勢および臨床環境をどのように変革しているのでしょうか?

- 主要な眼科適応症全般における徐放性ドラッグデリバリー技術の革新は、現在および将来においてどのような商業的影響をもたらすのでしょうか?

- 抗VEGFセグメントにおけるバイオシミラーの競合は、市場力学をどのように変容させるのでしょうか。また、先発企業はどのように対応しているのでしょうか?

- どの後期開発段階のパイプラインプログラムが、短期的に最も重要な臨床的・商業的触媒となるでしょうか?

- 主要な先発医薬品の特許満了は、市場構造と競合上のポジショニングにどのような影響を与えるでしょうか?

- 眼科医薬品の競合情勢を形作っている主要企業はどこであり、どのような戦略がその地位を決定づけているのでしょうか?

- 医療技術評価(HTA)の圧力、価格改革、デジタルヘルスの統合といったマクロ環境の動向は、眼科医薬品開発企業や投資家にとってどのような意味を持つのでしょうか?

- 2036年までの眼科用医薬品の機会を最大限に活用するために、開発企業、投資家、およびヘルスケアの利害関係者はどのような戦略的措置を講じるべきでしょうか?

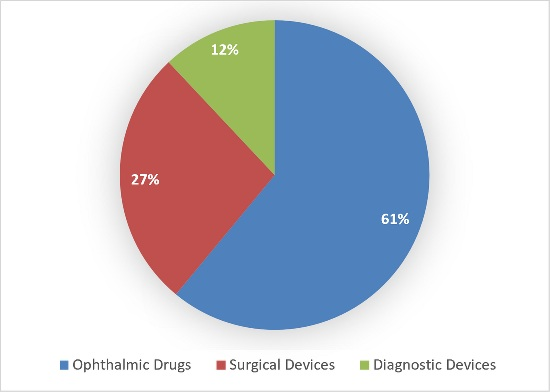

図例:世界の眼科用製品支出のサブ市場別(%)

予測のセグメンテーション:

当レポートでは、眼科用医薬品市場の複数の側面について詳細な売上高予測を提供しています。これには以下が含まれます:

治療領域

- 抗感染薬

- アレルギー・抗炎症薬

- ドライアイ

- 緑内障

- 網膜疾患

- その他の疾患

投与経路

- 局所(点眼薬/ジェル/軟膏)

- 硝子体内

- 徐放性(SR)インプラント

- 全身投与/その他

- 網膜下

流通経路

- 病院/専門薬局

- 一般薬局

- オンライン薬局/D2C

薬剤の種類

- 低分子医薬品

- 生物学的製剤

- 遺伝子・細胞療法

- RNA療法

処方状況

- 処方薬(RX)

- 一般用医薬品(OTC)

特許状況

- 先発医薬品

- ジェネリック

- バイオシミラー

地域市場

- アジア太平洋

- 欧州

- 中東・アフリカ

- 北米

- ラテンアメリカ・中米

国別市場

- オーストラリア

- ブラジル

- カナダ

- 中国

- エジプト

- フランス

- ドイツ

- ギリシャ

- インド

- イスラエル

- イタリア

- 日本

- メキシコ

- オランダ

- ポーランド

- ポルトガル

- ロシア

- サウジアラビア

- 南アフリカ

- 韓国

- スペイン

- スイス

- 台湾

- トルコ

- 英国

- 米国

目次

第1章 イントロダクション

第2章 眼科用医薬品の概要

- 眼科用医薬品とは何か

- 眼科における薬剤の役割

- 一般的な眼疾患

- 眼瞼炎

- 白内障

- 霰粒腫

- 結膜炎

- 糖尿病網膜症および糖尿病黄斑浮腫(DME)

- ドライアイ疾患

- 緑内障

- 角膜炎

- 黄斑変性症

- 眼圧亢進症

- 網膜静脈閉塞症(RVO)

- ぶどう膜炎

- 地理的萎縮症(GA)

- その他の条件

- 市場成長の促進要因

- 眼疾患が日常生活に及ぼす影響

- 眼疾患の罹患率の上昇

- 長寿化が進む

- 糖尿病の発症率の上昇

- 生活習慣およびその他の要因

- ドラッグデリバリー技術の進歩

- 市場の抑制要因

- 認識不足

- 患者の服薬遵守

- 代替医療の選択肢

- バイオシミラーの参入と価格圧力

- 医療保険の不足

第3章 主要な応用分野と主要な治療法

- 主な応用分野

- 抗感染症薬

- アレルギー・抗炎症薬

- ドライアイ

- 緑内障

- 網膜疾患およびその他の疾患

- 主要な眼科用医薬品

- アセタゾラミド

- アコルトレモン

- アフリベルセプト

- アプラクロニジン

- アジスロマイシン

- ベシフロキサシン

- ベタキソロール

- ベバシズマブ

- ビマトプロスト

- ブリモニジン

- ブリンゾラミド

- ブロルシズマブ

- ブロムフェナク

- カルバコール

- カルテオロール

- セチリジン点眼液

- セネゲルミン

- シクロスポリン/シクロスポリン

- シプロフロキサシン

- クロベタゾールプロピオン酸エステル点眼薬

- システアミン

- デキサメタゾン

- ジクロフェナク

- ジフルプレドナート点眼薬

- ジピベフリン

- ジクアフォソル

- ドルゾラミド

- ファリシマブ

- フルオシノロン

- フルルビプロフェン

- ガンシクロビル

- ガチフロキサシン

- ヒアルロン酸(ヒアルロナン)

- ケトロラク

- ラタノプロスト

- ラタノプロステンブノッド

- レボブノロール

- レボフロキサシン

- リフィテグラスト

- ロテプレドノールエタボネート

- ロティラナー

- メタゾラミド

- メチプラノロール

- モキシフロキサシン

- ネパフェナク

- ネタルスジル

- オクリプラスミン

- オフロキサシン

- オロパタジン

- ペガプタニブ

- パーフルオロヘキシルオクタン

- フェニレフリン

- ピロカルピン

- ラニビズマブ

- レバミピド

- リパスジル

- ヒアルロン酸ナトリウム

- タフルプロスト

- チモロール

- トブラマイシン

- トラボプロスト

- トリアムシノロン

- トリフルリジン

- ウノプロストン

- バルガンシクロビル

- ベルテポルフィン

- ビンクリスチン

- ヴォレティゲネ・ネパルボヴェック

- その他および最近の承認

- ジェネリック医薬品およびバイオシミラー医薬品の機会

- 将来の研究開発パイプライン

- 新薬開発の主要分野

- パイプライン候補者のレビュー

第4章 眼科用医薬品の将来ロードマップとバリューチェーン

- 将来のロードマップ

- バリューチェーン

第5章 主要市場参入企業

- 4D Molecular Therapeutics

- AbbVie Inc.

- Adverum Biotechnologies Inc. (Eli Lilly and Company)

- Alcon Inc.

- Aldeyra Therapeutics

- Allysta Pharmaceuticals

- ANI Pharmaceuticals Inc.

- Allegro Ophthalmics LLC

- Alteogen Inc.

- Amgen Inc.

- Amorphex Therapeutics

- Annexon Biosciences

- Apellis Pharmaceuticals Inc.

- Astellas Pharma Inc.

- Bausch + Lomb

- Bayer AG

- Benitec Biopharma Inc.

- Bioeq IP AG

- BioLight Life Sciences Ltd.

- Accure Therapeutics

- Lineage Cell Therapeutics Inc.

- Bristol-Myers Squibb (BMS)

- Cell Cure Neurosciences Ltd.

- Chengdu Kanghong Pharmaceuticals Group Ltd.

- Chong Kun Dang Pharmaceutical Corporation

- Colby Pharmaceutical Company

- D.Western Therapeutics Institute Inc.

- Optus Pharmaceuticals Co., Ltd.

- Dompe Farmaceutici S.p.A.

- Euclid Vision Corporation

- Kiora Pharmaceuticals Inc.

- Focus Laboratories (Part of Cormica)

- Fera Pharmaceuticals LLC

- PulseSight Therapeutics SAS

- Fidia Farmaceutici S.p.A.

- Kubota Vision Inc.

- TearSolutions Inc.

- FUJIFILM Cellular Dynamics, Inc. (FCDI)

- Formycon AG

- Gene Signal International SA

- Gensight Biologics S.A.

- Glaukos Corporation

- Glycadia Pharmaceuticals

- Healios K.K.

- Helvetic BioPharma

- HitGen Inc.

- ID Pharma Co., Ltd.

- InMed Pharmaceuticals Inc.

- Intas Pharmaceuticals Ltd.

- Isarna Therapeutics

- Johnson & Johnson Vision

- KalVista Pharmaceuticals Inc.

- Kissei Pharmaceutical Co., Ltd.

- Kodiak Sciences Inc.

- Kowa Company

- Laboratorios SALVAT S.A.

- Lee's Pharmaceutical Holdings

- Laboratorios Sophia

- Lubris BioPharma LLC

- MacuCLEAR Inc.

- Keenova Therapeutics

- Mannin Research Inc.

- Mati Therapeutics Inc.

- MC2 Therapeutics A/S

- Merck & Co.

- MimeTech S.r.l.

- Mimetogen Pharmaceuticals

- Mitotech S.A.

- Mundipharma International Limited

- NeuMedics Inc.

- Neurotech Pharmaceuticals Inc.

- Nicox

- Novaliq GmbH

- Novartis AG

- NovelMed Therapeutics Inc.

- Ocugen Inc.

- Ocular Therapeutix Inc.

- Oculis Holding AG

- InflammX Therapeutics

- Omeros Corporation

- Oncolys BioPharma Inc.

- ONL Therapeutics Inc.

- ONO Pharmaceutical Co

- Otero Therapeutics

- Otsuka Pharmaceutical Co.

- Oxford BioMedica

- Parion Sciences Inc.

- Peregrine Ophthalmic

- Pfizer Inc.

- pH Pharma Co

- Sylentis (PharmaMar)

- Q BioMed Inc.

- Radikal Therapeutics Inc.

- Regeneron Pharmaceuticals Inc.

- RegeneRx Biopharmaceuticals Inc.

- REGENXBIO Inc.

- Replenish Inc.

- Roche Holding (F. Hoffmann-La Roche)

- Santen Pharmaceutical Company

- Seikagaku Corporation

- Senju Pharmaceutical Company

- SPARC (Sun Pharma Advanced Research Company)

- Spark Therapeutics Inc.

- STADA Arzneimittel AG

- Stealth BioTherapeutics

- Stemedica Cell Technologies

- Sumitomo Pharma

- Sun Pharma (Sun Pharmaceutical Industries)

- Taejoon Pharm

- Teva Pharmaceutical Industries

- Laboratories THEA

- TikoMed

- Ube Industries

- Vision Medicines Inc.

- Wakamoto Company

- Xbrane Biopharma

第6章 市場規模の算出と予測

- 眼科用医薬品の世界的展望

- 治療領域別収益

- 投与経路別収益(RoA)

- 販売チャネル別収益

- 医薬品タイプ別収益

- 処方箋タイプ別収益

- 特許状況別収益

- 地域別収益

- 主要国別市場

- オーストラリア

- ブラジル

- カナダ

- 中国

- エジプト

- フランス

- ドイツ

- ギリシャ

- インド

- イスラエル

- イタリア

- 日本

- メキシコ

- オランダ

- ポーランド

- ポルトガル

- ロシア

- サウジアラビア

- 南アフリカ

- 韓国

- スペイン

- スイス

- 台湾

- トルコ

- 英国

- 米国

第7章 結論と戦略的提言

- 市場が成長する見込みである理由とは?

- 競争業界情勢:買収、提携、統合

- 低コスト国:研究開発および製造業への投資増加

- 研究開発パイプラインレビュー:新治療法の展望

- 併用療法:複数の作用機序を活用する

- 新たな配送ルートに向けて

- 患者の服薬遵守率の向上

- マクロ環境の状況:パンデミック後の状況、医療システムへの圧力、そしてデジタル変革

- 地域別展望:最も高い成長可能性を秘めている国はどこか

- どの治療薬クラスが市場をリードしているのか

- 戦略的提言

- 発行日

- 発行

- SNS Research

- ページ情報

- 英文 365 Pages; 86 Tables & Figures

- 納期

- 即日から翌営業日