|

|

市場調査レポート

商品コード

1865443

携帯電話用半導体市場、2032年までの予測:コンポーネント別、技術ノード別、製造プロセス別、用途別、地域別の世界分析Mobile Phone Semiconductor Market Forecasts to 2032 - Global Analysis By Component, Technology Node, Manufacturing Process, Application and By Geography |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| 携帯電話用半導体市場、2032年までの予測:コンポーネント別、技術ノード別、製造プロセス別、用途別、地域別の世界分析 |

|

出版日: 2025年11月01日

発行: Stratistics Market Research Consulting

ページ情報: 英文 200+ Pages

納期: 2~3営業日

|

概要

Stratistics MRCによると、世界の携帯電話用半導体市場は2025年に418億1,000万米ドル規模となり、予測期間中にCAGR 11.9%で成長し、2032年までに918億6,000万米ドルに達すると見込まれています。

携帯電話用半導体は、処理、メモリ、エネルギー制御、接続性を管理することでスマートフォンを駆動する重要な電子部品です。これらは、通信、表示、マルチメディア機能を可能にするプロセッサ、メモリモジュール、RFチップ、センサーなどのコンポーネントで構成されています。これらのチップは、携帯電話の性能、機能性、エネルギー効率を向上させ、スムーズで高度なデバイス動作を確保する上で基礎的な役割を果たしています。

1台あたりの部品需要の増加

メーカー各社が5G接続、AI処理、高解像度カメラなどの先進機能を統合するにつれ、チップセットの複雑さと集積度は増し続けております。各世代の携帯電話は、より高い演算性能、メモリ容量、電力効率を要求し、半導体消費を促進しています。さらに、折りたたみ式スマートフォンやゲーミングスマートフォンの台頭により、特殊チップの需要がさらに高まっています。このような電子機器の高度化は、半導体メーカーに生産能力の強化を迫っています。結果として、1台あたりの部品点数の増加は、携帯電話用半導体市場の拡大を牽引する主要な要因であり続けています。

国内人材の不足

多くの国では、半導体製造に精通した十分な技術者やエンジニアが不足しており、外国の専門知識への依存を招いています。この人材不足は、特に新興市場において、イノベーションを阻害し、現地生産の拡大を遅らせています。参入障壁の高さと複雑な研修要件が、有資格者の確保をさらに制限しています。その結果、企業はしばしば高い運営コストと生産効率の低下に直面します。教育と人材育成への十分な投資がなければ、この不足は業界の長期的な成長可能性を今後も制約し続ける可能性があります。

業務のデジタル化とサプライチェーンの最適化

企業は生産ラインの最適化と物流の効率化を図るため、AI、IoT、高度な分析技術の採用を加速しています。これらの技術により、リアルタイム監視、予知保全、効率的な在庫管理が可能となり、ダウンタイムと廃棄物の削減が実現します。デジタルツインとスマート製造システムの統合は、業務の精度とコスト効率をさらに向上させます。加えて、デジタルサプライチェーンソリューションは透明性と回復力を高め、パンデミック時に経験したような混乱を軽減します。このデジタル化の流れは、半導体セクターの競争力を強化し、新たなレベルの生産性向上をもたらすと期待されています。

激しいハイパー競合と価格圧力

企業は、より低いコストでより高いパフォーマンスを提供するという絶え間ない圧力に直面しており、これが利益率を圧迫しています。急速な技術変化は、イノベーションがすぐに陳腐化するため、競争をさらに激化させます。特に低コスト製造地域からの新規参入者は、グローバル企業にとって価格設定の課題を深刻化させています。この激しい競争環境は、メーカーが差別化を維持するために研究開発と効率改善に多額の投資を迫っています。しかし、持続的な価格競争は収益性を損ない、市場における長期的なイノベーションを阻害する可能性があります。

新型コロナウイルス感染症(COVID-19)の影響:

COVID-19のパンデミックは、世界の半導体サプライチェーンに深刻な混乱をもたらし、供給不足や生産遅延を引き起こしました。ロックダウン、物流の混乱、労働力不足により、生産量が減少し、スマートフォンの発売が延期されました。当初の打撃にもかかわらず、リモートワークやデジタル通信の需要がデバイス販売を加速させたため、需要は急増しました。この危機は、業界が特定の製造拠点に過度に依存している脆弱性を浮き彫りにしました。パンデミック後のこうした調整は戦略を再構築し、半導体事業における現地化とデジタル化を重視するようになりました。

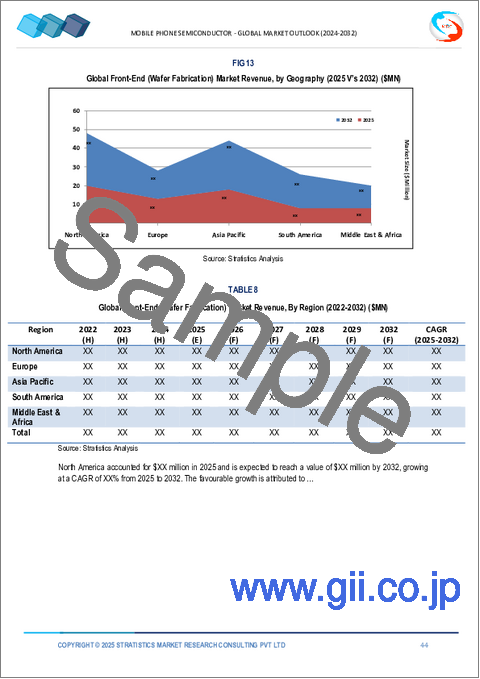

予測期間中、フロントエンド分野が最大の市場規模を占めると見込まれます

予測期間中、フロントエンドセグメントが最大の市場シェアを占めると予想されます。これは、ウエハー処理とトランジスタ形成におけるその重要な役割によるものです。これらのプロセスは、半導体デバイスの性能、効率、および微細化能力を決定します。スマートフォンメーカーがより小型で高性能なチップを追求するにつれ、先進的なフロントエンド製造への需要が高まっています。極端紫外線(EUV)リソグラフィーや先進的なエッチングなどの技術がますます重要になってきています。主要ファウンダリは、こうした進化するニーズに対応するため、フロントエンドの生産能力を拡大しています。

予測期間において、ウェアラブルデバイス分野が最も高いCAGRを示すと予想されます

予測期間において、ウェアラブルデバイス分野は、フィットネストラッカー、スマートウォッチ、健康モニタリング機器に対する消費者関心の高まりにより、最も高い成長率を示すと予測されます。これらのデバイスは、機能性とバッテリー寿命を向上させるため、高効率でコンパクト、かつ低消費電力のチップを必要とします。センサー、接続モジュール、AI駆動型健康分析機能の統合が、半導体使用量をさらに促進します。加えて、医療やライフスタイル分野での採用拡大が市場規模を拡大させています。

最大のシェアを占める地域:

予測期間中、アジア太平洋は最大の市場シェアを維持すると予想されます。これは、中国、韓国、台湾、日本などの国々における主要チップメーカーやスマートフォン組立メーカーの強力な存在感によるものです。同地域は、強固なサプライチェーン、政府の優遇措置、コスト効率の高い生産能力の恩恵を受けています。スマートフォンの急速な普及と5Gネットワークの拡大が、半導体需要をさらに牽引します。加えて、主要ファウンダリの存在が、大規模な製造とイノベーションを支えています。

最高CAGR地域:

予測期間において、北米は最も高いCAGRを示すと予想されます。これは、先進的な研究開発投資、強力なチップ設計エコシステム、5GおよびAI搭載デバイスの普及拡大が成長を牽引しているためです。米国の主要テクノロジー企業は、プロセッサおよび通信チップ開発におけるイノベーションを加速させております。政府による半導体自給自足と国内製造を支援する施策が、成長見通しをさらに高めております。加えて、同地域がサプライチェーンのレジリエンスと先進的な製造技術に重点を置いていることが、拡大を推進しております。

無料カスタマイズサービス:

本レポートをご購入いただいたお客様は、以下の無料カスタマイズオプションのいずれか1つをご利用いただけます:

- 企業プロファイリング

- 追加市場プレイヤーの包括的プロファイリング(最大3社)

- 主要企業(最大3社)のSWOT分析

- 地域別セグメンテーション

- お客様のご要望に応じた主要国の市場規模の推定・予測およびCAGR(注:実現可能性の確認が必要です)

- 競合ベンチマーキング

- 主要プレイヤーの製品ポートフォリオ、地理的展開、戦略的提携に基づくベンチマーキング

目次

第1章 エグゼクティブサマリー

第2章 序文

- 概要

- ステークホルダー

- 調査範囲

- 調査手法

- データマイニング

- データ分析

- データ検証

- 調査アプローチ

- 調査資料

- 1次調査資料

- 2次調査情報源

- 前提条件

第3章 市場動向分析

- 促進要因

- 抑制要因

- 機会

- 脅威

- 技術分析

- 用途分析

- 新興市場

- COVID-19の影響

第4章 ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 新規参入業者の脅威

- 競争企業間の敵対関係

第5章 世界の携帯電話用半導体市場:コンポーネント別

- プロセッサとSoC

- ベースバンド&RFチップ

- コネクティビティIC

- Wi-Fi

- Bluetooth

- メモリとストレージ

- DRAM

- NAND

- 電子MMC

- 電源管理IC

- アナログIC

- ディスプレイドライバIC

- オーディオIC

- センサー

第6章 世界の携帯電話用半導体市場:技術ノード別

- 先端(10 nm以下、5 nm、3 nmを含む)

- 成熟(16~65 nm)

- レガシー(90 nm以上)

第7章 世界の携帯電話用半導体市場:製造プロセス別

- フロントエンド(ウェハ製造)

- バックエンド(組み立てとテスト)

- パッケージング(フリップチップ、ウエハレベル、ファンアウト)

第8章 世界の携帯電話用半導体市場:アプリケーション別

- スマートフォン

- フィーチャーフォン

- ウェアラブルデバイス

- その他のアプリケーション

第9章 世界の携帯電話用半導体市場:地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- その他欧州

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- ニュージーランド

- 韓国

- その他アジア太平洋地域

- 南米

- アルゼンチン

- ブラジル

- チリ

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- 南アフリカ

- その他中東とアフリカ

第10章 主な発展

- 契約、パートナーシップ、コラボレーション、ジョイントベンチャー

- 買収と合併

- 新製品発売

- 事業拡大

- その他の主要戦略

第11章 企業プロファイリング

- Qualcomm

- Arm Holdings

- MediaTek

- Infineon Technologies

- Samsung Electronics

- Texas Instruments

- Apple Inc.

- NXP Semiconductors

- Broadcom Inc.

- STMicroelectronics

- Intel Corporation

- Micron Technology

- NVIDIA Corporation

- SK Hynix

- Taiwan Semiconductor Manufacturing Company(TSMC)