|

|

市場調査レポート

商品コード

1358970

ウェアラブルヘルスケアデバイス市場の2030年までの予測:製品タイプ、デバイスタイプ、部位、用途、地域別の世界分析Wearable Healthcare Devices Market Forecasts to 2030 - Global Analysis By Product Type, Device Type, Site, Application and By Geography |

||||||

|

|

|||||||

カスタマイズ可能

|

|||||||

| ウェアラブルヘルスケアデバイス市場の2030年までの予測:製品タイプ、デバイスタイプ、部位、用途、地域別の世界分析 |

|

出版日: 2023年10月01日

発行: Stratistics Market Research Consulting

ページ情報: 英文 200+ Pages

納期: 2~3営業日

|

- 全表示

- 概要

- 図表

- 目次

Stratistics MRCによると、ウェアラブルヘルスケアデバイスの世界市場は2023年に342億米ドルを占め、予測期間中のCAGRは27.7%で成長し、2030年には1,895億米ドルに達すると予測されています。

ウェアラブル・ヘルスケア・デバイスとして知られるポータブル・デバイスは、血圧、心拍数とリズム、呼吸数、その他多くの特性を含む、患者のバイタル・ヘルス信号の診断と追跡に使用されます。これらのガジェットは患者の体に装着され、個人情報を収集します。ウェアラブルヘルスケアデバイスはワイヤレス技術を使用し、患者に独立性と利便性を与えます。

2019年のピュー・リサーチ・センターの調査によると、米国の成人の5人に1人(21%)がフィットネス・バンドやウェアラブル・フィットネス・トラッカーを定期的に装着しています。このようなデバイスを定期的に使用する割合は、男性よりも女性の方がはるかに高くなっています(25%対18%)。

健康とフィットネスに対する消費者の意識の高まり

ウェアラブルヘルスケアデバイス市場は、人口の高齢化、慢性疾患の有病率の増加、ウェアラブル機器のような病院外でも質の高い医療を提供できる最先端医療機器の登場などの要因により、飛躍的に拡大しました。その結果、予測期間中、健康とフィットネスに対する消費者の意識の高まりにより、ウェアラブルヘルスケアデバイス市場は上昇すると思われます。

ウェアラブルヘルスケアデバイスの特許保護

ヘルスケア機器のメーカーは、特許変更やパテント・トロールによる大きな障害に直面しています。パテント・トロールとは、非実施主体(NPE)や特許主張主体が保有する特許を、その行為や商品を通じて侵害していると訴えられた企業から特許使用料を徴収するために、特許を買い取る企業のことです。企業は、特許を通じてモバイル医療技術の開発を慎重に保護することで、出願に成功した特許の金銭的・法的支払いを確保し、パテント・トロールによる潜在的な損失を最小限に抑えることができます。

人工知能と5Gの利用の増加

特定の患者に対する潜在的な診断や治療法を特定することは、5G、AI、MLの助けを借りれば可能です。一般的に、大量のデータによるリアルタイムの学習には、信頼性が高く、多くの容量を持つネットワークが必要となります。ヘルスケア組織は、5Gネットワークの助けを借りて、どこにいてもリアルタイムで可能な限り最高のケアを提供するためにAIツールを採用することができます。その結果、AIや5Gのような今後の高度なツールや技術の採用により、市場は大きな成長率でチャンスを提供すると予想できます。

高いメンテナンスコスト

ウェアラブルヘルスケアデバイスは、業界における大幅な技術向上により、数多くの制約によって利用が妨げられています。そのひとつが、医療機器の装着にかかる高額なトータルコストです。これらの機器には、定期的なメンテナンスが必要なセンサー、バッテリー、プロセッサーが頻繁に搭載されています。機器の寿命の間にこれらの付属品のコストを考慮すると、全体のコストはかなり高くなります。したがって、ウェアラブルヘルスケアデバイスの市場は、高いメンテナンス・コストによって制約されています。

COVID-19影響:

パンデミックは多くの国に苦難をもたらしています。政府、企業、国民への被害に加えて、金融市場、より大きな経済、一般消費者の商品需要にも悪影響を及ぼしています。COVID-19はウェアラブル・テクノロジーを利用することで、従来のヘルスケアにヘルス・フィットネス・アプリを統合することを進めてきました。強制的なロックダウンや遠隔作業により、個人の健康やウェルネスに対する消費者の意識が高まっており、ウェアラブル医療技術は人々の感染予防対策を支援しています。

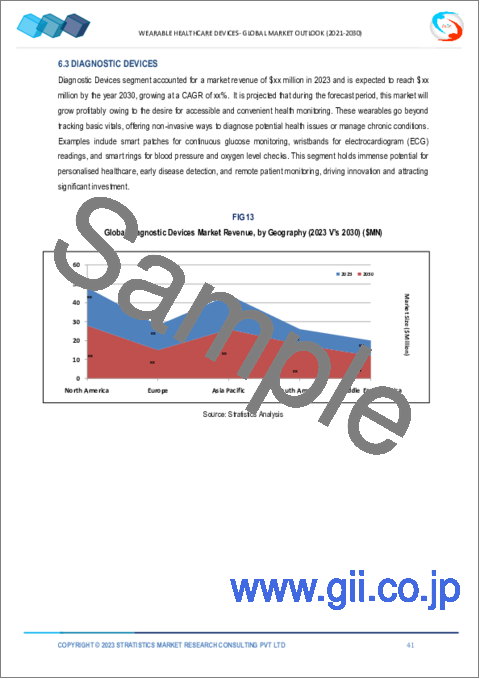

診断・モニタリング機器分野が予測期間中最大になる見込み

診断・モニタリング機器分野は、予測期間中に最大となる見込みです。これは、人口の高齢化や慢性疾患の有病率の増加などの要因によるものです。ECG/心拍数モニター、血圧モニター、パルスオキシメーター、グルコースモニタリング機器、その他の技術の使用は、パンデミックの間に増加し、非常に重要でした。予防ヘルスケアの価値を理解する個人が増えるにつれ、市場の拡大が見込まれます。

スポーツ&フィットネス分野は予測期間中に最も高いCAGRが見込まれる

スポーツ&フィットネス分野は、予測期間中に最も高いCAGRが見込まれます。この分野にとって大きなインパクトのある促進要因は、健康とフィットネスへの重点が高まっていることです。ウェアラブル医療技術やソフトウェアには、体重管理やフィットネス管理のために開発されたものがいくつかあります。リストバンドに接続されることの多い携帯電話は、歩数、消費カロリー、走行距離などの活動をリアルタイムでモニターすることができます。オンデマンド・ヘルスケア・サービスのための3Gおよび4Gネットワークの普及が、この市場セグメントの拡大に拍車をかけています。

最大のシェアを占める地域:

北米は、心血管障害、糖尿病、がんの有病率が高まっていることから、予測期間中に最大の市場シェアを占めると予測されています。さらに、遠隔患者モニタリングや在宅ケアデバイスが頻繁に、継続的に、長期的に患者をモニタリングし、病院を受診する頻度を下げるために多く使用されているため、この地域の成長には大きな需要があります。

CAGRが最も高い地域:

アジア太平洋地域は、急速な技術進歩、在宅ケア機器や24時間モニタリングへの要求の高まりにより、予測期間中最も高いCAGRを維持すると予測されます。これらのウェアラブルヘルスケアデバイスを採用するための政府の積極的な取り組み、高齢者の増加、この地域におけるヘルスケアコストの上昇が市場拡大の主な促進要因です。

無料のカスタマイズ提供:

本レポートをご購読のお客様には、以下の無料カスタマイズオプションのいずれかをご利用いただけます:

- 企業プロファイル

- 追加市場プレーヤーの包括的プロファイリング(3社まで)

- 主要企業のSWOT分析(3社まで)

- 地域セグメンテーション

- 顧客の関心に応じた主要国の市場推計・予測・CAGR(注:フィージビリティチェックによる)

- 競合ベンチマーキング

- 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

目次

第1章 エグゼクティブサマリー

第2章 序文

- 概要

- ステークホルダー

- 調査範囲

- 調査手法

- データマイニング

- データ分析

- データ検証

- 調査アプローチ

- 調査ソース

- 1次調査ソース

- 2次調査ソース

- 前提条件

第3章 市場動向分析

- 促進要因

- 抑制要因

- 機会

- 脅威

- 製品分析

- 用途分析

- 新興市場

- 新型コロナウイルス感染症(COVID-19)の影響

第4章 ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 新規参入業者の脅威

- 競争企業間の敵対関係

第5章 世界のウェアラブルヘルスケアデバイス市場:製品タイプ別

- リストバンド

- トラッカー

- イヤーウェア

- スマートクロージング

- 腕時計

- その他の製品タイプ

第6章 世界のウェアラブルヘルスケアデバイス市場:デバイスタイプ別

- 治療機器

- 呼吸療法装置

- リハビリテーション機器

- 血糖値監視装置

- 疼痛管理装置

- 診断装置

- 睡眠監視デバイス

- バイタルサインモニタリングデバイス

- 心電計胎児および産科用機器

- 神経モニタリング装置

- その他のデバイスタイプ

第7章 世界のウェアラブルヘルスケアデバイス市場:部位別

- ヘッドバンド

- ストラップ/クリップ/ブレスレット

- ハンドヘルド

- 靴センサー

第8章 世界のウェアラブルヘルスケアデバイス市場:用途別

- 遠隔患者モニタリング

- 在宅ヘルスケア

- スポーツとフィットネス

- その他の用途

第9章 世界のウェアラブルヘルスケアデバイス市場:地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- その他欧州

- アジア太平洋地域

- 日本

- 中国

- インド

- オーストラリア

- ニュージーランド

- 韓国

- その他アジア太平洋地域

- 南米

- アルゼンチン

- ブラジル

- チリ

- その他南米

- 中東とアフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- 南アフリカ

- その他中東とアフリカ

第10章 主な発展

- 契約、パートナーシップ、コラボレーション、合弁事業

- 買収と合併

- 新製品の発売

- 事業拡大

- その他の主要戦略

第11章 企業プロファイル

- Omron Corporation

- Medtronic Plc

- Polar Electro

- Intelesens Ltd

- Everist Health

- Koninklijke Philips N.V.

- Withings

- Fitbit Inc.

- Sotera Wireless

- Vital Connect

- Garmin Ltd.

- Apple, Inc.

- Xiaomi Inc

- Qualcomm Inc.

- Boston Scientific Corporation

List of Tables

- Table 1 Global Wearable Healthcare Devices Market Outlook, By Region (2021-2030) ($MN)

- Table 2 Global Wearable Healthcare Devices Market Outlook, By Product Type (2021-2030) ($MN)

- Table 3 Global Wearable Healthcare Devices Market Outlook, By Wristband (2021-2030) ($MN)

- Table 4 Global Wearable Healthcare Devices Market Outlook, By Trackers (2021-2030) ($MN)

- Table 5 Global Wearable Healthcare Devices Market Outlook, By Ear Wear (2021-2030) ($MN)

- Table 6 Global Wearable Healthcare Devices Market Outlook, By Smart Clothing (2021-2030) ($MN)

- Table 7 Global Wearable Healthcare Devices Market Outlook, By Watch (2021-2030) ($MN)

- Table 8 Global Wearable Healthcare Devices Market Outlook, By Other Product Types (2021-2030) ($MN)

- Table 9 Global Wearable Healthcare Devices Market Outlook, By Device Type (2021-2030) ($MN)

- Table 10 Global Wearable Healthcare Devices Market Outlook, By Therapeutic Devices (2021-2030) ($MN)

- Table 11 Global Wearable Healthcare Devices Market Outlook, By Respiratory Therapy Devices (2021-2030) ($MN)

- Table 12 Global Wearable Healthcare Devices Market Outlook, By Rehabilitation Devices (2021-2030) ($MN)

- Table 13 Global Wearable Healthcare Devices Market Outlook, By Glucose Monitoring Devices (2021-2030) ($MN)

- Table 14 Global Wearable Healthcare Devices Market Outlook, By Pain Management Devices (2021-2030) ($MN)

- Table 15 Global Wearable Healthcare Devices Market Outlook, By Diagnostic Devices (2021-2030) ($MN)

- Table 16 Global Wearable Healthcare Devices Market Outlook, By Sleep Monitoring Devices (2021-2030) ($MN)

- Table 17 Global Wearable Healthcare Devices Market Outlook, By Vital Sign Monitoring Devices (2021-2030) ($MN)

- Table 18 Global Wearable Healthcare Devices Market Outlook, By Electrocardiographs Fetal and Obstetric Devices (2021-2030) ($MN)

- Table 19 Global Wearable Healthcare Devices Market Outlook, By Neuromonitoring Devices (2021-2030) ($MN)

- Table 20 Global Wearable Healthcare Devices Market Outlook, By Other Device Types (2021-2030) ($MN)

- Table 21 Global Wearable Healthcare Devices Market Outlook, By Site (2021-2030) ($MN)

- Table 22 Global Wearable Healthcare Devices Market Outlook, By Headband (2021-2030) ($MN)

- Table 23 Global Wearable Healthcare Devices Market Outlook, By Strap/Clip/Bracelet (2021-2030) ($MN)

- Table 24 Global Wearable Healthcare Devices Market Outlook, By Handheld (2021-2030) ($MN)

- Table 25 Global Wearable Healthcare Devices Market Outlook, By Shoe Sensors (2021-2030) ($MN)

- Table 26 Global Wearable Healthcare Devices Market Outlook, By Application (2021-2030) ($MN)

- Table 27 Global Wearable Healthcare Devices Market Outlook, By Remote Patient Monitoring (2021-2030) ($MN)

- Table 28 Global Wearable Healthcare Devices Market Outlook, By Home Healthcare (2021-2030) ($MN)

- Table 29 Global Wearable Healthcare Devices Market Outlook, By Sports and Fitness (2021-2030) ($MN)

- Table 30 Global Wearable Healthcare Devices Market Outlook, By Other Applications (2021-2030) ($MN)

Note: Tables for North America, Europe, APAC, South America, and Middle East & Africa Regions are also represented in the same manner as above.

According to Stratistics MRC, the Global Wearable Healthcare Devices Market is accounted for $34.2 billion in 2023 and is expected to reach $189.5 billion by 2030 growing at a CAGR of 27.7% during the forecast period. Portable devices known as wearable healthcare devices are used to diagnose and track patients' vital health signals, including blood pressure, heart rate and rhythm, breathing rate, and a number of other characteristics. These gadgets are applied to the patient's body to gather private information. The wearable medical device uses wireless technology to give the patient independence and convenience.

According to a 2019 Pew Research Center survey, one in five U.S. adults (21%) wear a fitness band or wearable fitness tracker on a regular basis. Women are far more likely than men to use such devices on a regular basis (25% vs. 18 %).

Market Dynamics:

Driver:

Growing consumer awareness for health and fitness

The market for wearable medical devices has expanded dramatically as a result of factors including an aging population, an increase in the prevalence of chronic diseases, and the availability of cutting-edge medical equipment such wearable devices that allow for the provision of high-quality care outside of hospitals. As a result, during the forecast period, the market for wearable medical devices would rise due to the rising consumer awareness of health and fitness.

Restraint:

Patent protection for wearable healthcare devices

Manufacturers of healthcare devices confront significant obstacles from patent changes and patent trolls. Patent trolls are companies that buy patents in order to collect royalties from businesses that are accused of violating patents held by non-practicing entities (NPEs) or patent assertion entities through their practices or goods. Companies can secure the financial and legal payments of successfully filed patents and minimize potential losses due to patent trolls by carefully protecting mobile medical technology developments through patents.

Opportunity:

Increased use of artificial intelligence and 5G

Identifying potential diagnoses and therapies for a particular patient is possible with the help of 5G, AI, and ML. In general, real-time learning with a large amount of data requires networks that are reliable and have a lot of capacity. Healthcare organizations may employ AI tools to deliver the finest care possible in real-time, wherever they are, with the aid of 5G networks. As a result, the market can be anticipated to offer chances with significant growth rates due to the adoption of upcoming advanced tools and technologies like AI and 5G.

Threat:

High cost of maintenance

Numerous restrictions prevent wearable medical devices from being used due to significant technological improvements in the industry. One of them is the expensive total cost of wearing medical equipment. These devices frequently have sensors, batteries, and processors that need to be regularly serviced. The entire cost is significantly higher when the costs of these accessories are taken into account during the lifespan of the devices. The market for wearable medical equipment is therefore constrained by the high maintenance costs.

COVID-19 Impact:

The pandemic is causing hardship in numerous nations; in addition to harming governments, businesses, and people, it has also had a negative impact on financial markets, larger economies, and consumer demand for goods in general. By using wearable technology, COVID-19 has advanced the integration of health and fitness apps into conventional healthcare. Forced lockdowns and remote work have raised consumer awareness of personal health and wellness, and wearable medical technology is assisting people in taking infection-prevention measures.

The diagnostic and monitoring devices segment is expected to be the largest during the forecast period

The diagnostic and monitoring devices segment is expected to be the largest during the forecast period. This is due to factors such as an aging population and an increase in the prevalence of chronic diseases. The usage of ECG/heart rate monitors, blood pressure monitors, pulse oximeters, glucose monitoring equipment, and other technologies increased during the pandemic and were crucial. As more individuals understand the value of preventative healthcare, the market is expected to expand.

The sports & fitness segment is expected to have the highest CAGR during the forecast period

The sports & fitness segment is expected to have the highest CAGR during the forecast period. A major high-impact driver for the sector is the increased emphasis on health and fitness. There are several different pieces of wearable medical technology and software that have been developed for weight and fitness control. Cell phones that are often connected to wristbands can display real-time monitoring of activities including steps done, calories burned, calories consumed, miles run, and others. The widespread use of 3G and 4G networks for on-demand healthcare services is fueling this market segment's expansion.

Region with largest share:

North America is projected to hold the largest market share during the forecast period owing to the growing prevalence of cardiovascular disorders, diabetes, and cancer within this region. Additionally, owing to the high use of remote patient monitoring and home care devices for frequent, continuous, and long-term patient monitoring and lowering the frequency of hospital visits, there's a huge demand for the region's growth.

Region with highest CAGR:

Asia Pacific is projected to hold the highest CAGR over the forecast period owing to the rapid technological advancements and the growing requirement for home care devices and round-the-clock monitoring. Favorable government initiatives to employ these wearable medical devices, an increase in the number of elderly people, and rising healthcare costs in this region are major drivers of market expansion.

Key players in the market:

Some of the key players in Wearable Healthcare Devices market include: Omron Corporation, Medtronic Plc, Polar Electro, Intelesens Ltdm, Everist Health, Koninklijke Philips N.V., Withings, Fitbit Inc., Sotera Wireless, Vital Connect, Garmin Ltd., Apple, Inc., Xiaomi Inc, Qualcomm Inc. and Boston Scientific Corporation.

Key Developments:

In May 2023, Medtronic, which purchased Covidien in 2015, announced the imminent acquisition of EOFlow Co. Ltd., which manufactures the EOPatch device for insulin delivery. This is a wearable, tubeless, and fully disposable device, which would allow the company to better address the needs of diabetic individuals.

In April 2023, Garmin announced that Dexcom Connect IQ apps, available for consumers with Type 1 or Type 2 diabetes who use the Dexcom G6 or Dexcom G7 Continuous Glucose Monitoring System, would see an expanded regional availability.

In January 2023, Masimo and Royal Philips expanded their partnership for leveraging the Masimo W1 advanced health tracking watch to improve patient monitoring capabilities in the area of home telehealth.

Product Types Covered:

- Wristband

- Trackers

- Ear Wear

- Smart Clothing

- Watch

- Other Product Types

Device Types Covered:

- Therapeutic Devices

- Diagnostic Devices

- Other Device Types

Sites Covered:

- Headband

- Strap/Clip/Bracelet

- Handheld

- Shoe Sensors

Applications Covered:

- Remote Patient Monitoring

- Home Healthcare

- Sports and Fitness

- Other Applications

Regions Covered:

- North America

- US

- Canada

- Mexico

- Europe

- Germany

- UK

- Italy

- France

- Spain

- Rest of Europe

- Asia Pacific

- Japan

- China

- India

- Australia

- New Zealand

- South Korea

- Rest of Asia Pacific

- South America

- Argentina

- Brazil

- Chile

- Rest of South America

- Middle East & Africa

- Saudi Arabia

- UAE

- Qatar

- South Africa

- Rest of Middle East & Africa

What our report offers:

- Market share assessments for the regional and country-level segments

- Strategic recommendations for the new entrants

- Covers Market data for the years 2021, 2022, 2023, 2026, and 2030

- Market Trends (Drivers, Constraints, Opportunities, Threats, Challenges, Investment Opportunities, and recommendations)

- Strategic recommendations in key business segments based on the market estimations

- Competitive landscaping mapping the key common trends

- Company profiling with detailed strategies, financials, and recent developments

- Supply chain trends mapping the latest technological advancements

Free Customization Offerings:

All the customers of this report will be entitled to receive one of the following free customization options:

- Company Profiling

- Comprehensive profiling of additional market players (up to 3)

- SWOT Analysis of key players (up to 3)

- Regional Segmentation

- Market estimations, Forecasts and CAGR of any prominent country as per the client's interest (Note: Depends on feasibility check)

- Competitive Benchmarking

- Benchmarking of key players based on product portfolio, geographical presence, and strategic alliances

Table of Contents

1 Executive Summary

2 Preface

- 2.1 Abstract

- 2.2 Stake Holders

- 2.3 Research Scope

- 2.4 Research Methodology

- 2.4.1 Data Mining

- 2.4.2 Data Analysis

- 2.4.3 Data Validation

- 2.4.4 Research Approach

- 2.5 Research Sources

- 2.5.1 Primary Research Sources

- 2.5.2 Secondary Research Sources

- 2.5.3 Assumptions

3 Market Trend Analysis

- 3.1 Introduction

- 3.2 Drivers

- 3.3 Restraints

- 3.4 Opportunities

- 3.5 Threats

- 3.6 Product Analysis

- 3.7 Application Analysis

- 3.8 Emerging Markets

- 3.9 Impact of Covid-19

4 Porters Five Force Analysis

- 4.1 Bargaining power of suppliers

- 4.2 Bargaining power of buyers

- 4.3 Threat of substitutes

- 4.4 Threat of new entrants

- 4.5 Competitive rivalry

5 Global Wearable Healthcare Devices Market, By Product Type

- 5.1 Introduction

- 5.2 Wristband

- 5.3 Trackers

- 5.4 Ear Wear

- 5.5 Smart Clothing

- 5.6 Watch

- 5.7 Other Product Types

6 Global Wearable Healthcare Devices Market, By Device Type

- 6.1 Introduction

- 6.2 Therapeutic Devices

- 6.2.1 Respiratory Therapy Devices

- 6.2.2 Rehabilitation Devices

- 6.2.3 Glucose Monitoring Devices

- 6.2.4 Pain Management Devices

- 6.3 Diagnostic Devices

- 6.3.1 Sleep Monitoring Devices

- 6.3.2 Vital Sign Monitoring Devices

- 6.3.3 Electrocardiographs Fetal and Obstetric Devices

- 6.3.4 Neuromonitoring Devices

- 6.4 Other Device Types

7 Global Wearable Healthcare Devices Market, By Site

- 7.1 Introduction

- 7.2 Headband

- 7.3 Strap/Clip/Bracelet

- 7.4 Handheld

- 7.5 Shoe Sensors

8 Global Wearable Healthcare Devices Market, By Application

- 8.1 Introduction

- 8.2 Remote Patient Monitoring

- 8.3 Home Healthcare

- 8.4 Sports and Fitness

- 8.5 Other Applications

9 Global Wearable Healthcare Devices Market, By Geography

- 9.1 Introduction

- 9.2 North America

- 9.2.1 US

- 9.2.2 Canada

- 9.2.3 Mexico

- 9.3 Europe

- 9.3.1 Germany

- 9.3.2 UK

- 9.3.3 Italy

- 9.3.4 France

- 9.3.5 Spain

- 9.3.6 Rest of Europe

- 9.4 Asia Pacific

- 9.4.1 Japan

- 9.4.2 China

- 9.4.3 India

- 9.4.4 Australia

- 9.4.5 New Zealand

- 9.4.6 South Korea

- 9.4.7 Rest of Asia Pacific

- 9.5 South America

- 9.5.1 Argentina

- 9.5.2 Brazil

- 9.5.3 Chile

- 9.5.4 Rest of South America

- 9.6 Middle East & Africa

- 9.6.1 Saudi Arabia

- 9.6.2 UAE

- 9.6.3 Qatar

- 9.6.4 South Africa

- 9.6.5 Rest of Middle East & Africa

10 Key Developments

- 10.1 Agreements, Partnerships, Collaborations and Joint Ventures

- 10.2 Acquisitions & Mergers

- 10.3 New Product Launch

- 10.4 Expansions

- 10.5 Other Key Strategies

11 Company Profiling

- 11.1 Omron Corporation

- 11.2 Medtronic Plc

- 11.3 Polar Electro

- 11.4 Intelesens Ltd

- 11.5 Everist Health

- 11.6 Koninklijke Philips N.V.

- 11.7 Withings

- 11.8 Fitbit Inc.

- 11.9 Sotera Wireless

- 11.10 Vital Connect

- 11.11 Garmin Ltd.

- 11.12 Apple, Inc.

- 11.13 Xiaomi Inc

- 11.14 Qualcomm Inc.

- 11.15 Boston Scientific Corporation