生細胞カプセル化市場(第2版):製造技術タイプ別、カプセル化方法別、カプセル化材料タイプ別、用途別、治療領域別、支払形態別、主要地域別 - 動向と予測(2035年まで)

Live Cell Encapsulation Market (2nd Edition) by Type of Manufacturing Technique, Method of Encapsulation, Type of Encapsulation Material, Application Area, Therapeutic Area, Type of Payment and Key Geographical Regions - Trends and Forecast, Till 2035- 発行日

- ページ情報

- 英文 215 Pages

- 納期

- 即日から翌営業日

- 商品コード

- 2072253

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

- 医薬品関連専門 医薬品関連専門を専門とする市場調査会社です。

生細胞カプセル化市場:概要

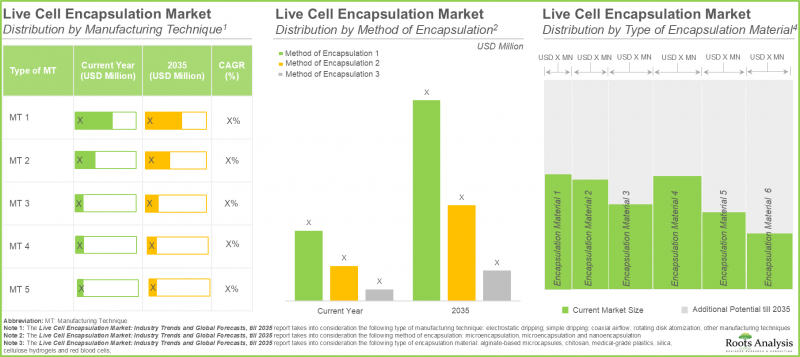

生細胞カプセル化の市場規模は、2035年までにCAGR 12.1%で拡大し、当年度の6億4,200万米ドルから2035年には17億8,700万米ドルに達すると推定されています。

生細胞カプセル化市 - 成長と動向

生細胞カプセル化は、生存可能な細胞を半透性の高分子膜やハイドロゲルマトリックス(例 アルギン酸塩)内に封入する、先進的なバイオエンジニアリング技術です。これらのシステムは、酸素、栄養素、成長因子、治療用タンパク質の選択的な交換を可能にすると同時に、細胞を宿主の免疫反応から保護します。これにより、長期的な免疫抑制を必要とせずに、細胞の持続的な生存と機能を維持することができます。

1930年代に初めて研究されたこの技術は、組織工学、再生医療、制御された薬物送達、および細胞ベースの治療法のための汎用性の高いプラットフォームへと進化してきました。この技術は、カプセル化された膵島移植による1型糖尿病をはじめ、神経疾患や代謝性疾患などの慢性疾患の管理において、大きな可能性を示しています。

生細胞カプセル化においては、特にカプセル化後の生細胞の生物学的活性、増殖能力、および治療的分泌能を維持することに重点が置かれています。これにより、標的を絞った幹細胞や前駆細胞の送達を目的とした再生医療や、がん免疫療法や神経保護といった新たな用途への関心が高まっています。

免疫保護の強化、生体分子の持続的な分泌による治療効果の長期化、細胞生存率の向上、免疫抑制療法への依存度の低減など、この技術に関連する数多くの治療上および臨床上の利点を踏まえると、生細胞カプセル化市場は予測期間中に著しい成長を遂げると見込まれています。これらの利点が、予測期間中の生細胞カプセル化市場の成長を牽引すると予想されます。

成長要因 - 市場拡大の戦略的促進要因

生細胞カプセル化市場の成長は、主に糖尿病、がん、自己免疫疾患などの慢性疾患の有病率の上昇によって牽引されています。これにより、治療効果を向上させ、組織再生を支援できる先進的な治療法への需要が大幅に高まっています。この高まる臨床的ニーズに応えるため、再生医療および細胞療法の研究開発に対する公的・民間セクターからの多額の投資が、スケーラブルで臨床的に実用可能なカプセル化技術の開発を加速させています。さらに、生体材料、マイクロ流体工学、およびナノカプセル化技術における継続的な進歩により、細胞の生存率、精度、安定性、生体適合性が向上し、その結果、薬物送達、組織工学、再生医療の各分野におけるカプセル化細胞システムの適用性が強化されています。これらの要因が相まって、生細胞カプセル化技術は、未充足の医療ニーズに対応するための重要な基盤技術としての地位を確立しつつあり、世界のヘルスケア市場全体での採用拡大を牽引しています。

市場の課題 - 進展を阻む重大な障壁

その大きな治療的潜在力にもかかわらず、生細胞カプセル化市場は、その広範な普及と商業化を妨げる可能性のあるいくつかの課題に直面しています。主な制約の一つは、特に生理学的条件下において、カプセル化システム内で細胞の長期的な生存率、安定性、および機能性を維持することの複雑さです。さらに、生体適合性、免疫反応、栄養素や酸素の拡散不足、および治療効果のばらつきに関連する制限が、臨床的成功に向けた技術的な障壁となり続けています。また、この市場は、大規模製造、プロセスの標準化、および高い生産コストに関連する課題にも直面しており、これらは拡張性や商業的な実現可能性を制限する可能性があります。さらに、細胞療法に対する厳格な規制要件に加え、承認までの長い期間や長期的な臨床データの不足が、市場参入企業にとってさらなるハードルとなっています。これらの科学的、運用上、および規制上の課題が相まって、ヘルスケア業界全体における生細胞カプセル化技術のイノベーションのペースや、より広範な普及に影響を与える可能性があります。

生細胞カプセル化市場 - 主な洞察

当レポートでは、生細胞カプセル化市場の現状を詳細に分析し、業界内の潜在的な成長機会を特定しています。レポートからの主な調査結果は以下の通りです:

- 生細胞カプセル化技術は、生体適合性のある微小環境内で生細胞を正確に送達し、その機能を長期にわたり維持することを可能にし、高度な治療用途への応用が期待されています。

- 現在の市場状況は、移植された細胞を免疫から保護し、治療用生体分子の持続的かつ局所的な送達を促進するように設計された、約25の生細胞カプセル化技術で構成されています。

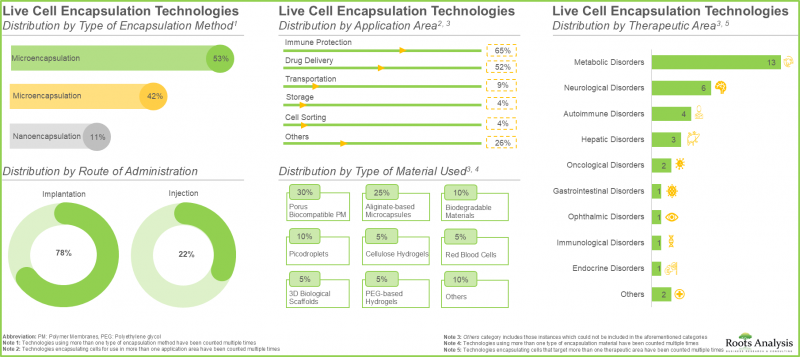

- 技術の55%近くがマイクロカプセル化法を採用しており、同技術が業界で支配的な地位を占めていることが浮き彫りになっています。特に、これらの技術の40%は、主に1型糖尿病をはじめとする代謝性疾患を標的とする細胞をカプセル化しています。

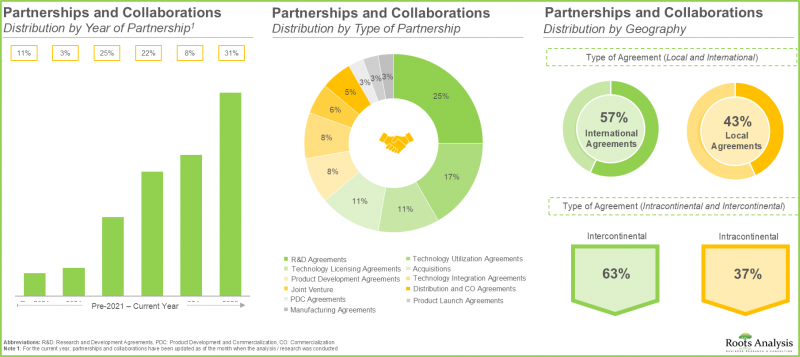

- 契約の大部分は、1型糖尿病、黄斑毛細血管拡張症、その他の慢性疾患などの適応症を対象とした、カプセル化細胞療法の研究開発に関して締結されています。

- 投資の50%近くは過去2年間に実施されており、特にベンチャーキャピタルが最も主要な資金調達モデルとして台頭しており、その取引の30%をシリーズAラウンドが占めています。

- 細胞封入技術に関連する特許の20%以上が、ここ数年で公開されています。これは、様々な疾患の治療に向けた封入細胞療法への注目が高まっていることを示しています。

- 助成金の大部分は、SBIR/STTR以外の目的で交付されました。そのうち、比較的大きな割合を占めたのは研究助成金(Rシリーズ)であり、タイプ5が主要な助成金カテゴリーとして浮上しています。

- 慢性疾患の有病率の上昇と急速な技術進歩を背景に、生細胞カプセル化市場は、今後しばらくの間、着実な成長を遂げると予想されます。

- 現在、市場シェアの大部分は抗体サブセグメントが占めており、これは、がん、自己免疫疾患、感染症の標的療法において重要な役割を果たすモノクローナル抗体が広く使用されているためです。

- 炭水化物サブセグメントは、生物製剤の安定剤や増量剤として、医薬品製剤にデンプン、ショ糖、ブドウ糖が広く使用されていることから、今年度は市場シェアの大部分を占めると推定されています。

- 米国における個別化医療の普及に牽引され、生細胞カプセル化市場は、予測期間を通じてより高いCAGRで成長する見込みです。

生細胞カプセル化市場

市場規模および機会分析は、以下のパラメータに基づいてセグメント化されています:

カプセル化方法別

- マイクロカプセル化

- マクロカプセル化

- ナノカプセル化

製造技術タイプ別

- 静電滴下法

- 単純ドリッピング

- 同軸気流法

- 回転ディスク噴霧

- その他の製造技術

カプセル化材料タイプ別

- アルギン酸系マイクロカプセル

- キトサン

- 医療用プラスチック

- シリカ

- セルロースハイドロゲル

- 赤血球

用途別

- 薬物送達

- 免疫保護

- プロバイオティクスおよび機能性食品

- その他

治療領域別

- 代謝性疾患

- 腫瘍性疾患

- 神経系疾患

- 眼科疾患

- 循環器疾患

- 腎臓疾患

- その他の疾患

支払形態別

- 前払い

- マイルストーン支払い

主要地域別

- 北米

- 米国

- カナダ

- 欧州

- フランス

- オランダ

- 英国

- ベルギー

- アジア太平洋

- 日本

- シンガポール

生細胞カプセル化市場 - 主要セグメント

製造技術別の市場シェア:静電滴下セグメントが最大のシェアを占めています

今年度、静電滴下セグメントは、生細胞カプセル化市場において最大のシェア(約40%)を占めると予想されています。このセグメントが優位性を保っている理由は、カプセル化プロセス中に高い細胞生存率を維持し、せん断応力を最小限に抑えつつ、サイズ分布が狭い極めて均一なマイクロカプセルを製造できる点にあります。さらに、この技術は既存の規制要件との高い適合性を示しており、臨床および研究用途における広範な採用をさらに後押ししています。

特筆すべきは、同軸気流セグメントが予測期間中にCAGR13.0%を記録し、最も急速な成長が見込まれる点です。

カプセル化タイプ別の市場シェア:マイクロカプセル化セグメントが市場をリードし続ける見込み

現在、マイクロカプセル化セグメントは、生細胞カプセル化市場において最大のシェア(約60%)を占めると予測されており、予測期間中は11.8%という比較的高いCAGRでさらに拡大すると見込まれています。このセグメントの成長は、主に治療分野における幅広い適用可能性、制御された薬物放出を可能にする能力、および幅広い高分子材料との高い適合性によって支えられています。

カプセル化材料別の市場シェア:アルギン酸系マイクロカプセルセグメントが最大の収益を生み出す見込み

アルギン酸系マイクロカプセルは、今年度、生細胞カプセル化市場において最大のシェア(約45%)を占めると予想されます。これは、同材料の高い生体適合性、低い免疫原性、費用対効果の高さ、および生理的条件下でイオン性ゲル化を起こし、それによって細胞の生存率を維持できる能力に起因すると考えられます。さらに、医療用プラスチックセグメントは、耐久性があり、拡張性が高く、用途に特化した封入材料への需要の高まりを背景に、予測期間中に最も急速な成長を遂げ、CAGRは13.0%に達すると見込まれています。

用途別市場シェア:薬物送達セグメントが市場を牽引

今年度、薬物送達セグメントは生細胞封入市場において最大のシェアを占めると予想されており、予測期間中はCAGR12.3%で成長すると見込まれています。このセグメントの成長は、主に、封入された生細胞が治療用分子の制御された持続放出を可能にし、それによって治療効果を高め、投与頻度を減らし、患者のコンプライアンスを向上させる能力に起因しています。

治療領域別の市場シェア:代謝性疾患セグメントが市場を牽引

代謝性疾患セグメントは、今年度において最も高い市場シェア(約42%)を占めると見込まれており、予測期間中はCAGR12.3%で成長すると予想されています。この成長は、主に代謝性疾患、特に1型糖尿病の世界の負担の増加に加え、長期的な疾患管理の成果向上を目的とした封入膵島細胞およびβ細胞療法の継続的な進歩によって牽引されています。

地域別分析

北米 - 最大の地域市場

市場予測によると、北米は今年、生細胞カプセル化市場において最大のシェア(約50%)を占めると見込まれています。同地域が主導的な地位を占めている背景には、確立された医療・研究インフラ、堅調な官民投資、そしてNIHやFDAなどの組織を通じた強力な政府支援が挙げられます。

さらに、数多くの主要なバイオテクノロジー企業や製薬企業の存在に加え、細胞療法に対する有利な規制枠組みや、個別化医療および再生医療への注目度の高まりが相まって、同地域の市場成長を後押しし続けています。

アジア太平洋地域:新興の高成長地域

アジア太平洋地域の生細胞カプセル化市場は、2035年までの年間平均成長率(CAGR)が11.84%と予測されており、最も高い成長率を示すと見込まれています。この成長は主に、医療インフラの拡充、コスト効率の高い臨床試験環境、先進的な細胞療法への需要の高まり、そして医療従事者や患者の意識向上によって牽引されています。さらに、中国、日本、インド、韓国などの主要市場における戦略的な研究開発の取り組みにより、予測期間中に同地域の市場での地位がさらに強化されると見込まれています。

生細胞カプセル化市場の主要企業例

- Algorae Pharmaceuticals

- AltuCell

- Austrianova

- BIO INX

- Encellin

- Likarda

- Sphere Bio

- TreeFrog Therapeutics

1次調査の概要

本調査で提示された見解や洞察は、複数の利害関係者との議論に基づいています。本調査レポートには、以下の業界関係者へのインタビューの詳細な記録が掲載されています:

- 米国、中小企業の創業者兼最高経営責任者

- イスラエルの小規模企業の元最高経営責任者

さらに、当市場レポートには、以下の第三者との議論の記録も含まれています。

- 米国の中堅企業 最高経営責任者(CEO)

- 米国大手企業、腫瘍内科担当副社長

- 米国の中堅企業の最高経営責任者

生細胞カプセル化市場:調査範囲

- 市場規模および機会分析:当レポートでは、生細胞カプセル化市場について詳細な分析を行っており、[A]製造技術タイプ、[B]カプセル化材料タイプ、[C]用途、[D]支払形態、[E]および主要な地域といった主要な市場セグメントに焦点を当てています。

- 生細胞カプセル化市場の市場情勢:生細胞カプセル化市場全体の市場情勢に関する詳細な評価に加え、[A]カプセル化手法タイプ、[B]投与経路、[C]用途、[D]使用される材料タイプ、[E]治療領域、[F]治療法タイプ、[G]設立年、[H]企業規模、および[I]本社所在地といった、関連するいくつかのパラメータに関する情報を掲載しています。

- 技術競合分析:[A]企業の強み、[B]ポートフォリオの強みなど、さまざまな関連パラメータに基づいた、各種生細胞カプセル化技術に関する詳細な技術競合分析です。

- 企業プロファイル:[A]設立年、[B]本社所在地、[C]製品ポートフォリオ、[D]最近の動向、および[E]情報に基づいた将来展望といった複数のパラメータに基づき、北米、欧州、アジア太平洋地域に拠点を置く主要企業の詳細なプロファイルを提供します。

- 提携・協業分析:この分野に携わる利害関係者間で締結された提携に関する分析です。これには、さまざまな提携モデルの概要に加え、[A]提携年、[B]提携タイプ、および[C]地域分析に基づいた提携の詳細な分析が含まれます。

- 資金調達および投資分析:生細胞カプセル化分野における投資の詳細な評価です。これには、シード資金、ベンチャーキャピタル、IPO別資金調達、セカンダリーオファリング、助成金・賞、その他の株式および債務による資金調達が含まれ、[A]投資年、[B]投資額、[C]資金調達タイプ、[D]地域、[E]最も活発なプレイヤー(資金調達の件数および投資額の観点から)、ならびに[F]主要な投資家(資金調達の件数の観点から)といった複数のパラメータに基づいて行います。

- 特許分析:[A]特許タイプ、[B]公開年、[C]出願年、[D]特許権付与件数および特許出願件数、[E]特許管轄区域、[F]CPC記号、[G]特許の経過年数、[H]出願人タイプ、および[I]個々の特許権利者(知的財産ポートフォリオの規模の観点から)といった重要なパラメータに基づいて行われます。

- 助成金分析:[A]助成金授与年、[B]授与額、[C]助成機関・センター、[D]助成金の目的、[E]助成金申請タイプ、[F]最も人気のあるNIH部門など、いくつかの要因に基づいて、生細胞封入分野で受給された助成金について詳細に分析します。

- 市場影響分析:市場の成長に影響を与える可能性のある要因に関する詳細な分析です。また、この分野における主要な市場促進要因、潜在的な制約、新たな機会、および既存の課題の特定と分析も含まれています。

目次

第1章 序文

第2章 調査手法

第3章 市場力学

第4章 マクロ経済指標

第5章 エグゼクティブサマリー

第6章 イントロダクション

- 細胞カプセル化の概要

- 封止材タイプ

- カプセル化の方法

- 細胞カプセル化の用途

- 細胞封入技術の利点

- 将来の動向

第7章 市場情勢

- 章の概要

- 生細胞封入技術:市場情勢

第8章 技術競争力分析

- 章の概要

- 調査手法と主要パラメータ

- 採点基準

- ピアグループの概要

- 生細胞封入技術:技術競争力分析

第9章 企業プロファイル

- 章の概要

- Algorae Pharmaceuticals

- Altucell

- Austrianova

- BIO INX

- Encellin

- Likarda

- Sphere Bio

- TreeFrog Therapeutics

第10章 パートナーシップと協力関係

第11章 資金調達と投資

- 章の概要

- 資金調達モデル

- 資金調達ライフサイクル分析

- 投資事例:リスクとリターン

- 生細胞カプセル化:資金調達と投資の一覧

第12章 特許分析

- 章の概要

- 範囲と調査手法

- 生細胞カプセル化市場:特許分析

- 生細胞カプセル化:特許ベンチマーク分析

- 特許評価分析

第13章 助成金分析

- 章の概要

- 助成金タイプ

- 助成金申請タイプ

- 考慮すべき重要な要素

- 助成金の段階

- 調査手法と主要パラメータ

- 生細胞カプセル化:助成金分析

第14章 市場影響分析:促進要因、阻害要因、機会、課題

- 章の概要

- 市場の促進要因

- 市場の抑制要因

- 市場の機会

- 市場の課題

- 結論

第15章 世界の生細胞カプセル化市場

第16章 生細胞カプセル化市場(製造技術タイプ別)

第17章 生細胞カプセル化市場(カプセル化方法別)

第18章 生細胞カプセル化市場(カプセル化材料タイプ別)

第19章 生細胞カプセル化市場(用途別)

第20章 生細胞カプセル化市場(治療領域別)

第21章 生細胞カプセル化市場(支払形態別)

第22章 生細胞カプセル化市場(地域別)

第23章 生細胞カプセル化市場機会分析:北米

第24章 生細胞カプセル化市場機会分析:欧州

第25章 生細胞カプセル化市場機会分析:アジア太平洋

第26章 ポーターの5つの競争要因

- 章の概要

- 調査手法と前提条件

- 主要パラメータ

- 結びの言葉

第27章 結論

第28章 経営幹部の洞察

第29章 付録I:表形式データ

第30章 付録II:企業および組織一覧

- 発行日

- 発行

- Roots Analysis

- ページ情報

- 英文 215 Pages

- 納期

- 即日から翌営業日