ADC技術の世界市場(第3版):技術世代別、結合方式別、リンカータイプ別、地域別 - 業界動向と2040年までの予測

ADC Technology Market (3rd Edition) by Generation of Technology, Type of Conjugation, Type of Linker, and Geographical Regions - Industry Trends and Global Forecasts, Till 2040

- 発行日

- ページ情報

- 英文 335 Pages

- 納期

- 即日から翌営業日

- 商品コード

- 2028467

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

- 医薬品関連専門 医薬品関連専門を専門とする市場調査会社です。

概要

ADC技術市場:概要

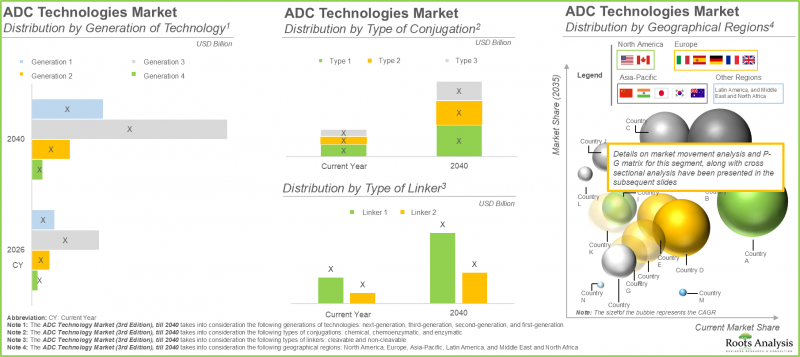

抗体薬物複合体(ADC)技術の市場規模は、2040年までにCAGR 7.5%で拡大し、現在の34億4,000万米ドルから2040年には95億1,000万米ドルに達すると推定されています。

ADC技術市場:成長と動向

抗体薬物複合体(ADC)は、従来の抗がん療法に代わる有力な選択肢として台頭しています。これらの先進的な生物学的製剤は、リンカーを介して細胞毒性のあるペイロードとモノクローナル抗体を結合させたものです。しかし、その構造の複雑さゆえに、最適な忍容性と有効性を実現するには課題があり、良好な安全性プロファイルを維持しつつ制御された組み立てを可能にする高度な結合技術が必要とされています。

ADCの結合アプローチでは、通常、リンカー・薬剤・ペイロードの精密な結合を可能にするための抗体エンジニアリングが行われます。一方、リンカー技術は、効率的かつ標的指向的なペイロード送達を保証する安定した構造単位の開発に焦点を当てています。これらの要素を継続的に最適化することで、高い薬剤対抗体比(DAR)を持つ均一なADCの製造が可能となり、その結果、腫瘍微小環境内での安定性の向上と治療効果の増強がもたらされます。

さらに、高度なリンカー化学を取り入れた均一なADCは、免疫原性の低減と標的特異性の向上を示しており、オフターゲット効果を最小限に抑えた精密な送達を可能にします。これらの利点に後押しされ、新興企業と既存企業の双方が、革新的な結合プラットフォーム、より強力なペイロード、そして次世代のリンカー技術に積極的に投資しています。

加えて、ADC開発企業は、高度な技術力や専門知識を活用するため、専門技術プロバイダーとの戦略的提携をますます進めています。標的指向型がん治療薬への需要の高まりに支えられ、ADCリンカーおよび結合技術市場は、今後数年間で大幅な成長が見込まれています。

成長要因:市場拡大の戦略的推進力

ADC技術市場は、世界のがん有病率の急増、高齢化および肥満人口の増加、そして健康な組織を温存しつつ腫瘍細胞に選択的に強力な有効成分を届ける精密がん治療への需要の高まりによって牽引されています。設計されたシステイン、酵素的トランスグルタミナーゼ法、および化学酵素プラットフォームといった部位特異的結合法の進歩により、従来の確率的なリジンまたはシステイン結合と比較して、薬物動態プロファイル、治療窓、および全体的な安全性を劇的に向上させる均一な薬物対抗体比(DAR)が実現されています。同時に、切断可能システムが主流となる次世代リンカー化学は、細胞内での薬剤の精密な放出を可能にし、全身毒性やオフターゲット効果を最小限に抑えます。これらは、多額の研究開発投資、豊富な臨床パイプライン、製薬企業とバイオ技術企業の戦略的提携、スケーラブルな製造に向けたCDMOパートナーシップ、そして規制の迅速化によってさらに強化されており、これらすべてが相まって、安定した腫瘍活性化設計におけるイノベーションを促進し、市場の成長を後押ししています。

市場の課題:進展を阻む重大な障壁

ADC製造におけるバッチ間のばらつきは、依然として重要な課題となっています。これは、複数の結合化学が使用されるためであり、その結果、未結合の抗体、遊離毒素、およびADC製品からなる不均一な混合物が生成されることが多いためです。この不均一性は、薬物対抗体比(DAR)や結合部位のばらつきにつながり、バッチ間の不一致を引き起こします。さらに、標的外毒性は依然として重大な安全上の懸念となっています。これは、細胞毒性ペイロードが意図せず放出されると、肝臓、骨髄、神経系などの健康な組織に影響を及ぼす可能性があるためです。抗体およびリンカー技術の進歩にもかかわらず、安全性と治療効果の最適なバランスを維持することは依然として困難です。これらの課題は臨床結果に悪影響を及ぼし、開発スケジュールを遅らせる恐れがあり、より精密で制御された結合アプローチの必要性を浮き彫りにしています。

ADC技術市場:主要な洞察

当レポートは、ADC技術市場の現状を詳細に分析し、業界内の潜在的な成長機会を特定しています。レポートからの主な調査結果は以下の通りです:

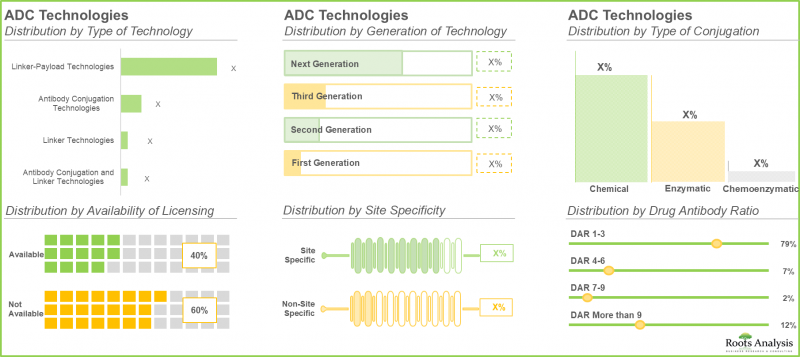

- 現在、世界中の様々な企業別130種類以上の抗体薬物複合体(ADC)技術が提供されています。そのうち、60%以上の技術が抗体断片の結合に化学的条件を利用しています。

- 当該期間中、この分野における特許活動は着実なペースで増加しており、特許の大部分(約50%)は北米で出願または登録されています。

- 近年、提携活動は着実に増加しており、この分野においてライセンシング契約が最も顕著な提携モデルとして浮上しています。

- 技術提供企業の50%以上が、自社の技術をライセンシングするために複数の提携契約を締結しており、リンカー、ペイロード、部位特異的技術を含む、特殊なADCプラットフォームに対する需要の高さを反映しています。

- 長期的には、化学的結合法を利用する技術が市場全体を牽引する見込みであり、特にアジア太平洋地域が最も急速に成長する地域になると予想されます。

- 北米のADC技術市場は、2040年までに最大のシェアを獲得すると予想されています。さらに、技術の大部分は次世代技術です。

- 慢性疾患や遺伝性疾患の有病率が増加していることを踏まえると、高度なADC技術へのニーズは大幅に高まっており、それ別これらの技術の市場機会も拡大しています。

ADC技術市場

市場規模および機会分析は、以下のパラメータに基づいてセグメント化されています:

技術世代別

- 次世代

- 第3世代

- 第2世代

- 第1世代

結合方式別

- 化学的

- 化学酵素的

- 酵素法

リンカータイプ別

- 切断可能

- 切断不可

地域別

- 北米

- 北米

- アジア太平洋

- ラテンアメリカ

- 中東および北アフリカ

ADC技術市場:主要セグメント

どのタイプのリンカーが市場シェアの最大を占めるのでしょうか?

今年度、ADC技術市場において最大のシェアを占めると予想されるのは、切断可能リンカーセグメントです。これは、細胞内トリガーを通じて標的細胞内での選択的なペイロード放出を可能にし、全身的な安定性と腫瘍部位での効率的な薬剤活性化とのバランスを実現する能力に支えられています。対照的に、切断不能リンカーセグメントは、予測期間においてより高いCAGRを記録すると見込まれています。

市場で最大のシェアを占める結合方式はどれでしょうか?

現在の市場分析に基づくと、確立されたスケーラビリティ、費用対効果、および承認済み治療法における実証済みの臨床成績により、今年度は化学的結合法がADC技術市場を独占すると予想されます。この手法は、信頼性の高い薬物対抗体比(DAR)を持つADCの一貫した製造を可能にします。さらに、化学酵素的結合技術は、精度と制御性の向上の可能性に支えられ、予測期間中に高いCAGRを記録すると予想されます。

ADC技術市場において最大のシェアを占めるのはどの世代の技術でしょうか?

第3世代ADC技術セグメントは、今年度において最大の市場シェアを占めると予測されており、この動向は当面の間続くものと見込まれています。この優位性は、部位特異的結合や、トポイソメラーゼI阻害剤を含む高活性ペイロードの組み込みといった技術的進歩に起因しています。これらは、有効性を最大化しつつオフターゲット毒性を最小限に抑えることで、治療指数を向上させます。さらに、エンハルトゥ(トラスツズマブ・デルクステカン)やトロデルヴィ(サシツズマブ・ゴビテカン)といった治療薬の臨床成果や規制当局による承認が、利害関係者の信頼を高め、市場での普及を加速させています。

北米:最大のシェアを確保し、市場を牽引

北米は、今年度において最大のシェアを獲得し、ADC技術市場を独占すると予測されています。一方、アジア太平洋地域は、強力かつ進化し続けるADCエコシステム、規制当局による承認の増加、活発な研究開発活動、およびがん患者数の増加に牽引され、2040年まで最も急速な成長を示すと予想されています。

ADC技術市場の主要企業例

- Ajinomoto Bio-Pharma Services

- Alteogen

- Antikor Biopharma

- Catalent Biologics

- Debiopharm

- Heidelberg Pharma

- Iksuda Therapeutics

- LigaChem Biosciences

- Mersana Therapeutics

- NBE Therapeutics

- Sutro Biopharma

- Synaffix

ADC技術市場:調査範囲

- 市場規模および機会分析:当レポートでは、医療機器受託製造市場について詳細な分析を行っており、[A]技術世代、[B]結合タイプ、[C]リンカータイプ、および[D]地域といった主要な市場セグメントに焦点を当てています。

- ADC技術市場の市場情勢:ADC技術市場全体の詳細な評価に加え、[A]企業概要、[B]技術の種類、[C]ライセンシングの有無、[D]技術世代、[E]部位特異性、[F]結合方式、[G]薬物抗体比、[H]適合リンカー、[I]結合化学、[J]結合部位、および[K]リンカータイプ。

- 技術競合分析:各プロバイダーの本社所在地に基づき、[A]ポートフォリオの強み、[B]技術競合力、および[C]提携件数といった様々な関連パラメータに基づいて分類した、ADC技術に関する詳細な技術競合分析。

- 企業プロファイル:[A]設立年、[B]本社所在地、[C]製品ポートフォリオ、[D]最近の動向、および[E]情報に基づいた将来展望といった複数のパラメータに基づき、ADC技術の提供に携わる主要企業の詳細なプロファイル。

- 特許分析:[A]特許の種類、[B]公開年、[C]出願年、[D]特許権付与数および特許出願数、[E]特許管轄区域、[F]CPC記号、[G]特許の経過年数、[H]出願人の種類、および[I]個々の特許権利者(知的財産ポートフォリオの規模の観点から)といった重要なパラメータに基づきます。

- 提携および協業:この分野における様々な利害関係者間で締結された提携に関する詳細な分析であり、[A]提携年、[B]提携の種類、[C]提携相手の種類、[D]最も普及している技術、[E]最も活発な参入企業、および[F]提携活動の地域別分析といった様々なパラメータに基づく詳細な分析が含まれます。

- ビジネスモデル分析:本分野に携わる様々な技術プロバイダーが採用しているビジネスモデルに関する洞察に富んだ分析です。これには、[A]提携年、[B]提携の目的、[C]採用されたビジネスモデルの種類、[D]投資の種類(前払い金およびマイルストーン支払い)、[E]投資額、[F]最も活発な参入企業といったパラメータに関する情報が含まれます。

- 提携候補企業分析:近い将来、ADC技術プロバイダーと提携する可能性が高い複数の抗体薬物複合体(ADC)治療薬開発企業について、[A]開発企業スコア(設立年および企業規模に基づく)、[B]ポートフォリオスコア(リンカータイプおよび抗体構造に基づく)、[C]パイプラインスコア(薬剤の開発段階および前臨床段階の分子数に基づく)、ならびに[D]治療領域。

- ブランドポジショニング分析:主要な抗体結合技術プロバイダーに関する詳細なブランドポジショニング分析です。[A]技術プロバイダーの経験、[B]提供技術の数、[C]製品の多様性、[D]特許数、[E]提携件数といった関連する複数の側面を考慮し、各社の独自技術に対する現在の認識を明らかにします。

- ケーススタディ:[A]開発段階、[B]対象疾患、[C]治療領域、[D]治療ライン、[E]投与頻度、[F]治療法の種類、[G]標的抗原、[H]抗体アイソタイプ、[I]ペイロード/細胞毒性物質/弾頭、[J]ペイロードの種類、[K]リンカータイプ、[L]リンカータイプ(切断可能/非切断可能)などの数多くのパラメータに基づいた、ADC治療薬市場の全体像に関する詳細なケーススタディです。

- 市場影響分析:市場の成長に影響を与える可能性のある要因に関する詳細な分析です。また、この分野における主要な促進要因、潜在的な制約、新たな機会、および既存の課題の特定と分析も含まれています。

目次

第1章 序文

第2章 調査手法

第3章 市場力学

第4章 マクロ経済指標

第5章 エグゼクティブサマリー

第6章 イントロダクション

- 章の概要

- 抗体薬物複合体

- 従来の治療法に対するADCの利点

- ADCリンカー技術

- ADC結合技術

- 将来見通し

第7章 市場情勢:ADCの結合およびリンカー技術

- 章の概要

- ADC結合およびリンカー技術:市場情勢

- ADC結合およびリンカー技術プロバイダー

第8章 技術競争力分析

- 章の概要

- 前提条件と主要パラメータ

- 調査手法

- ADC技術:技術競争力分析

第9章 企業プロファイル

- 章の概要

- 北米に本社を置くADC技術開発業者

- Ajinomoto Bio-Pharma Services

- Catalent Biologics

- Mersana Therapeutics

- Sutro Biopharma

- 欧州に本社を置くADC技術開発業者

- Antikor Biopharma

- Debiopharm

- Heidelberg Pharma

- Iksuda Therapeutics

- NBE-Therapeutics

- Synaffix(a Lonza Company)

- アジア太平洋およびその他の地域に本社を置くADC技術開発業者

- Alteogen

- LigaChem Biosciences

第10章 特許分析

- 章の概要

- 範囲と調査手法

- ADC結合およびリンカー技術:特許分析

- 特許ベンチマーク分析

- 特許評価

- 引用数上位の特許

第11章 パートナーシップと協力関係

- 章の概要

- パートナーシップモデル

- ADCリンカーおよびコンジュゲーション技術:パートナーシップとコラボレーション

- 地域別分析

第12章 ビジネスモデル分析

- 章の概要

- ビジネスモデル

- ADC技術プロバイダー:ビジネスモデル分析

- 最も活発な参入企業:パートナーシップ数別分析

- Lonza

- LigaChem Biosciences

- Debiopharm

- Duality Biologics

- IntoCell

- 結びの言葉

第13章 有望なパートナーの分析

第14章 ブランドポジショニング分析

- 章の概要

- 範囲と調査手法

- 主要パラメータ

- ブランドポジショニングマトリックス:ADC技術プロバイダー

第15章 事例研究:抗体薬物複合体

- 章の概要

- 抗体薬物複合体:市場情勢

- 抗体薬物複合体開発企業:全体像

第16章 市場影響分析

- 章の概要

- 市場の促進要因

- 市場の抑制要因

- 市場の機会

- 市場の課題

- 結論

第17章 世界のADC技術市場

第18章 ADC技術市場(技術世代別)

第19章 ADC技術市場(結合タイプ別)

第20章 ADC技術市場(リンカータイプ別)

第21章 ADC技術市場(地域別)

第22章 結論

第23章 経営幹部の洞察

第24章 付録1:表形式データ

第25章 付録2:企業および組織一覧

- 発行日

- 発行

- Roots Analysis

- ページ情報

- 英文 335 Pages

- 納期

- 即日から翌営業日