無菌充填・仕上げ製造市場:分子タイプ別、製造される生物学的製剤タイプ別、包装容器タイプ別、操業規模別、企業規模別、製品タイプ別、治療領域別、地域別-動向と予測(2026年~2035年)

Aseptic Fill Finish Manufacturing Market by Type of Molecule, Type of Biologic Manufactured, Type of Packaging Container, Scale of Operation, Company Size, Product, Therapeutic Area and Geographical Regions - Trends and Forecast 2026-2035- 発行日

- ページ情報

- 英文 297 Pages

- 納期

- 即日から翌営業日

- 商品コード

- 1958584

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

- 医薬品関連専門 医薬品関連専門を専門とする市場調査会社です。

無菌充填・仕上げ製造市場:概要

無菌充填・仕上げ製造の市場規模は、現在の81億米ドルから2035年までに133億米ドルへ成長し、予測期間(2035年まで)におけるCAGRは5.7%と推定されています。

無菌充填・密封製造市場:成長と動向

無菌充填・密封とは、バイアル、プレフィルドシリンジ、アンプル、カートリッジなどの包装容器への医薬品製品の精密かつ無菌的な充填・密封を指します。充填・密封プロセス全体を通じて無菌状態を維持することは、薬理学的有効性と製品品質を維持しつつ、ユーザーの安全性を保証するために不可欠です。

無菌充填・仕上げ製造には、最終医薬品の無菌性と安全性を確保するため、有資格者、専用自動化機械、クリーンルーム環境、継続的な監視が必要です。しかしながら、充填・包装プロセスに必要な専用機械と関連技能のコストが非常に高いため、資金や能力に制約のある医薬品開発企業が顧客の特定の要求を満たすことは困難です。

このため、複数の利害関係者が高品質な医薬品製造を保証するため、充填・仕上げ工程の受託製造をサービスプロバイダーに委託しています。多くの企業が様々な生物学的製剤や低分子化合物の無菌充填・仕上げサービスを提供しています。これらの要因を考慮すると、無菌充填・仕上げ市場は今後数年間で顕著な成長が見込まれます。

成長要因 - 市場拡大の戦略的推進力

無菌充填・仕上げ市場は主に、生物学的製剤、バイオシミラー、ワクチン、無菌注射剤に対する需要急増によって牽引されています。この成長市場は、モノクローナル抗体の拡大するパイプライン、細胞治療や遺伝子治療などの先進的治療法、そしてより迅速な効果発現のために経口薬よりも注射剤が好まれる慢性疾患の有病率上昇によって支えられています。さらに、製薬・バイオテクノロジー企業が施設への多額の設備投資を伴わずに拡張性、規制順守、コスト効率を追求する中、充填・包装工程を受託製造機関(CMO/CDMO)へアウトソーシングする動きが市場成長を加速させています。同時に、自動化、ロボティクス、AI駆動型モニタリング、シングルユースシステム、プレフィルドシリンジといった技術革新が精度を高め、汚染リスクを低減し、即使用可能なバイアルのような患者中心のフォーマットを支援しています。加えて、FDA、EMA、WHOによる厳格な国際規制が滅菌のための無菌プロセスを義務付けていることに加え、政府および民間セクターからの多額の研究開発資金が、世界の無菌製造への投資を後押ししています。

市場の課題:進展を阻む重大な障壁

無菌充填・仕上げ分野では、クリーンルーム、アイソレーター、自動化、特殊装置に必要な多額の資本コストが主な障壁となり、中小企業の参入を阻んでいます。さらに、FDA、EMA、WHOによる厳格かつ変化する規制要件は、包括的なバリデーション、徹底した文書化、強固な品質システムを必要とし、運用コストと複雑性を高めています。複雑な生物学的製剤や多様な形態において完全な無菌状態を確保することは技術的に困難であり、熟練労働者の不足やサプライチェーンの混乱も課題となっています。

無菌充填・仕上げ製造市場:主要な洞察

当レポートは、無菌充填・仕上げ製造市場の現状を詳細に分析し、業界内の潜在的な成長機会を特定しています。主な調査結果は以下の通りです:

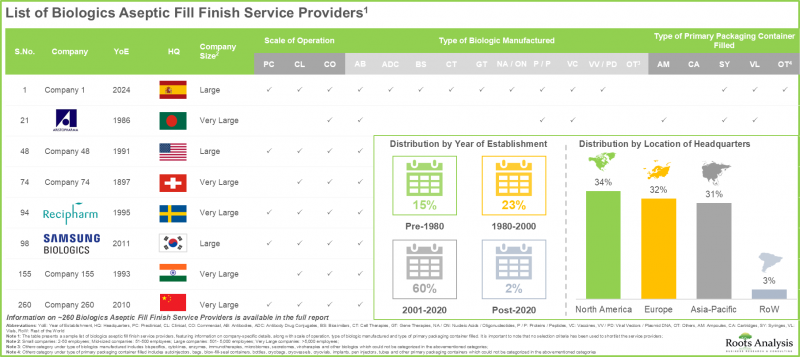

- 現在、260社以上のサービスプロバイダーが様々な生物学的製剤向けの無菌充填・仕上げサービスを提供しており、そのうち34%のサービスプロバイダーは米国に本社を置いています。

- サービスプロバイダーの55%以上が、顧客の多様な無菌充填・仕上げ要件に対応するため、あらゆる規模の事業を展開しています。バイアルが最も広く採用されている一次包装容器です。

- 約155社の業界関係者が、バイアル、ブリスター、チューブなど様々な包装形態における多様な低分子医薬品製品向けの無菌充填・仕上げサービスを提供しています。

- 無菌充填・仕上げサービス提供企業の大半(約95%)は、液剤形態の低分子医薬品製造サービスを提供しています。さらに、約55%の企業がこれらの低分子医薬品のラベリングおよび包装サービスも提供しています。

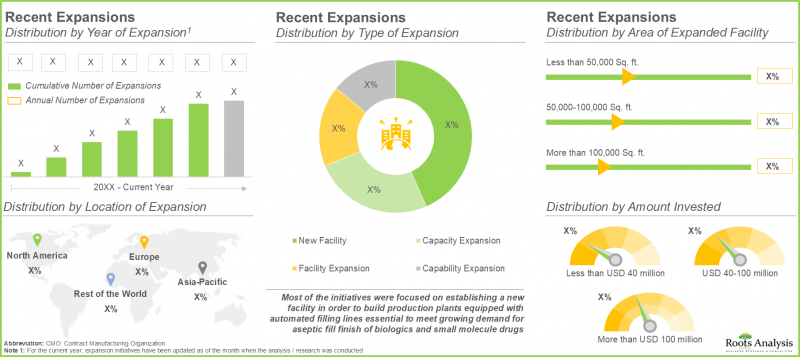

- 競争優位性の構築と進化する業界ニーズへの対応を追求するため、各社は様々な拡張イニシアチブを実施し、無菌充填・仕上げサービスのポートフォリオ強化に積極的に取り組んでおります。

- この市場への関心の高まりは、近年、様々な利害関係者間で結ばれた多様なパートナーシップにも反映されています。実際、取引の60%以上が過去5年間に締結されました。

- 新規の無菌充填技術に対する需要の高まりを受け、CMO(受託製造機関)は既存の能力拡大に向けて多額の投資を行っています。特に、無菌充填・仕上げに関連する拡張は米国で最も顕著です。

- 世界の無菌充填・仕上げ製造能力は、世界各地の様々な施設に広く分散しています。大規模および超大規模の企業が総生産能力の大部分を占めています。

- 自社内で無菌充填・仕上げ施設を設立・維持するための高額な設備投資や運用コストを削減するため、無菌充填・仕上げ製造の需要は大幅に増加すると予想されます。

- CMOが提供するコスト効率と柔軟性の向上により、複数の医薬品開発企業が無菌充填・仕上げ製造業務を外部委託しており、これが市場の成長を牽引しています。

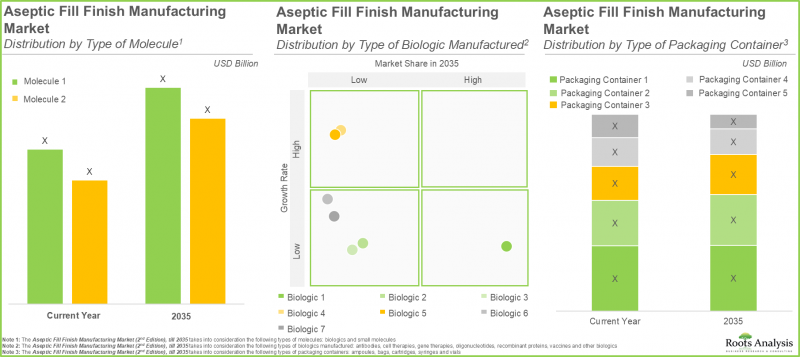

- 現在、様々な分子タイプの中で、生物学的製剤は慢性疾患治療への需要増加により、市場で最大のシェア(70%)を占めています。

- 無菌充填・仕上げ分野における収益の大部分は大手企業が占める見込みです。さらに、腫瘍疾患治療用医薬品の無菌充填・仕上げ市場は、2035年までより速いペースで成長すると予測されています。

- 北米地域では無菌充填・仕上げ技術における急速な革新が進んでいることから、本年における無菌充填・仕上げ製造市場全体で大きなシェアを獲得すると予想されます。

- 多数のCMO(受託製造機関)の存在や先進的な充填・仕上げ技術への容易なアクセスなど、数多くの具体的な要因に後押しされ、米国の生物学的製剤向け無菌充填・仕上げ市場は安定した成長率を維持する見込みです。

無菌充填・仕上げ市場

市場規模および機会分析は以下のパラメータ別に分類されています:

無菌充填・仕上げ製造市場(分子タイプ別)

- バイオロジクス

- 低分子化合物

無菌充填・仕上げ製造市場(製造される生物学的製剤タイプ別)

- 抗体

- 細胞療法

- 遺伝子治療

- オリゴヌクレオチド

- 組換えタンパク質

- ワクチン

- その他の生物学的製剤

無菌充填・仕上げ製造市場(包装容器タイプ別)

- アンプル

- バッグ

- カートリッジ

- 注射器

- バイアル

無菌充填・仕上げ製造市場(操業規模別)

- 商業規模

- 前臨床/臨床

無菌充填・仕上げ製造市場(企業規模別)

- 大規模

- 中規模

- 小規模

無菌充填・仕上げ製造市場(製品タイプ別)

- ブランド品

- ジェネリック

無菌充填・仕上げ製造市場(治療領域別)

- 自己免疫疾患

- 心血管疾患

- 遺伝性疾患

- 感染症

- 代謝性疾患

- 神経疾患

- 腫瘍性疾患

- その他の疾患

無菌充填・仕上げ製造市場(地域別)

- 北米

- 米国

- カナダ

- メキシコ

- プエルトリコ

- 欧州

- フランス

- ドイツ

- イタリア

- スペイン

- 英国

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・北アフリカ

- イスラエル

- サウジアラビア

- その他中東とアフリカ

- その他の地域

- アルゼンチン

- 南アフリカ

無菌充填・仕上げ製造市場:主要セグメント

バイアルは、生物学的製剤の無菌充填において最も一般的に使用される一次包装容器です

現在、市場全体の50%のシェアをバイアルが占めています。これは、製造業者が耐熱性や耐久性に優れたホウケイ酸ガラスなどの素材を用いて医薬品用バイアルを製造しているためで、取り扱い時や輸送時の過酷な条件にも耐え、製品損失のリスクを低減できるからであります。

しかしながら、予測期間中は注射器セグメントの方がより高いCAGRで成長する可能性が高いことをここで強調しておくことが重要です。特に、自動プレフィルドシリンジなどの技術的進歩により、患者の利便性の向上、正確な投与、汚染リスクの低減が実現され、この優位性を推進しています。

無菌充填・仕上げ分野では腫瘍疾患が圧倒的な需要を占める

無菌充填・仕上げ製造の市場予測によれば、腫瘍疾患セグメントは市場総収益の35%を占めています。この大きな割合は、世界のがん発生率の増加と、モノクローナル抗体や免疫療法などの特定がん治療への需要高まりに起因すると考えられます。今後数年間、腫瘍疾患分野は無菌充填・仕上げ製造市場において予測期間を通じて著しい成長が見込まれます。

無菌充填・仕上げ製造分野を欧州と北米が主導

北米は生物学的製剤の無菌充填・仕上げ市場をリードし、総収益シェアの約35%を占めています。個別化医療の進展により生物学的製剤の臨床試験活動が活発化しており、同地域における無菌充填・仕上げサービスの需要が高まっています。さらに欧州は、低分子化合物向け無菌充填・仕上げ製造において最大の市場規模を有し(約40%のシェア)、

1次調査の概要

本市場レポートで提示された見解や洞察は、業界の主要な利害関係者との議論からも影響を受けています。市場レポートには、以下の利害関係者へのインタビューの詳細な記録が含まれています:

- 元最高商業責任者(ドイツの大手企業)

- 米国中堅企業元事業開発・マーケティング担当副社長

- インドの大手企業、製剤開発担当副社長兼責任者

- チェコ共和国中堅企業事業開発責任者

- フランス中堅企業元技術監視責任者

- 国際事業開発担当者、中堅企業、オランダ

無菌充填・仕上げ製造市場における代表的な参入企業

- AbbVie Contract Manufacturing

- Aenova

- BioPharma Solutions

- Boehringer Ingelheim BioXcellence

- Catalent Biologics

- CordenPharma

- Delpharm

- Fresenius Kabi

- Glaxo SmithKline

- Lonza

- Pierre Fabre

- Pfizer CentreOne

- Patheon

- PiSA Farmaceutica

- Recipharm

- Wacker Biotech

- Syngene

- Sharp Services

- WuXi Biologics

- Wockhardt

無菌充填・仕上げ製造市場:調査範囲

- 市場規模と機会分析:当レポートでは、無菌充填・仕上げ製造市場について、主要市場セグメントに焦点を当てた詳細な分析を掲載しています。対象セグメントには、[A]分子タイプ、[B]製造される生物学的製剤タイプ、[C]包装容器タイプ、[D]操業規模、[E]企業規模、[F]製品タイプ、[G]治療領域、[H]地理的地域が含まれます。

- 無菌充填・仕上げサービスプロバイダーの動向:無菌充填・仕上げサービス提供企業の全体的な状況の詳細な概要と、設立年、企業規模(従業員数)、本社所在地、分子タイプ(生物学的製剤および低分子化合物)、包装容器タイプ(即用型バイアル、即用型カートリッジ、即用型シリンジ)などのパラメータに基づく分析。

- バイオロジクス無菌充填・仕上げサービス提供企業の状況:生物学的製剤/バイオロジクス向けの無菌充填・仕上げサービスを提供する企業の全体像と、以下の関連パラメータに基づく分析:[A]設立年、[B]企業規模、[C]本社所在地、[D]充填・仕上げ施設の所在地、[E]提供される包装容器タイプ、[F]製造される生物学的製剤タイプ、[G]操業規模、[H]提供される追加的な医薬品関連サービスタイプ。

- 低分子医薬品向け無菌充填・最終包装サービス提供企業の概況:低分子医薬品向け無菌充填・最終包装サービスを提供する企業の全体像と、以下の関連パラメータに基づく分析:[A]設立年、[B]企業規模、[C]本社所在地、[D]充填・最終包装施設の所在地、[E]提供包装容器タイプ、[F]製造生物学的製剤タイプ、[G]事業規模、[H]提供追加医薬品関連サービスタイプ。[D]充填・包装施設の所在地、[E]提供されている充填サービスタイプ、[F]提供されている包装サービスタイプ、[G]提供されている包装容器タイプ、[H]事業規模、[I]充填されている剤形タイプ、[J]プロセスタイプ。

- 競争力分析:無菌充填・仕上げ企業を対象とした詳細な競争力分析を、以下の関連パラメータに基づき実施しています:[A]企業力、[B]製品ポートフォリオの強み、[C]製品ポートフォリオの多様性。

- 企業プロファイル:無菌充填・仕上げ製造市場に参画する北米、欧州、アジア太平洋地域の主要企業について、[A]設立年、[B]本社所在地、[C]製品ポートフォリオ、[D]最近の動向、[E]将来展望に基づく詳細なプロファイル。

- 提携・協力関係:本分野における様々な提携・協力関係の詳細な分析。以下の関連パラメータに基づき実施:[A]提携開始年[B]提携形態[C]地域[D]最も活発な参入企業(契約数ベース)[E]地域

- 最近の拡張:無菌充填・仕上げ能力の強化を目的とした各種サービスプロバイダー別拡張計画の詳細な分析。これには以下の関連パラメータに基づく分析が含まれます:[A]拡張実施年、[B]拡張進捗状況、[C]拡張タイプ、[D]施設所在地、[E]投資額、[F]使用される一次包装容器タイプ、[G]提供されるサービスタイプ、[H]最も活発な参入企業。

- 生産能力分析:公開情報に基づき、利害関係者から報告されたデータに基づいた、現在の世界の無菌充填・仕上げ設備の設置容量の推定値。利用可能な生産能力の分布を、[A]製造業者規模(小規模、中規模、大規模および超大規模)および[B]地域(北米、欧州、アジア太平洋、世界のその他の地域)に重点を置いて提示します。

- 需要分析:無菌充填・仕上げ製造における年間需要の根拠に基づく推定値を、[A]対象患者数、[B]投与頻度、[C]投与量強度など複数の関連パラメータに基づき提示します。

- 市場影響分析:世界の医薬品受託製造市場の成長に影響を与え得る要因について、詳細な分析を行います。また、[A]主な促進要因、[B]潜在的な抑制要因、[C]新たに生じつつある機会、[D]既存の課題の特定と分析も特徴としています。

目次

第1章 序文

第2章 調査手法

第3章 市場力学

第4章 マクロ経済指標

第5章 エグゼクティブサマリー

第6章 イントロダクション

- 章の概要

- 契約製造入門

- 生物学的製剤業界で一般的にアウトソーシングされる業務

- 無菌充填仕上げ工程

- 充填仕上げサービスプロバイダーを選択するための基本ガイドライン

- 充填仕上げ業務のアウトソーシングのメリット

- フィルフィニッシュ業務のアウトソーシングに伴うリスクと課題

- 結論

第7章 無菌充填仕上げサービスプロバイダーの情勢

- 章の概要

- 無菌充填仕上げ:サービスプロバイダーの展望

第8章 生物学的製剤無菌充填仕上げサービスプロバイダーの情勢

- 章の概要

- バイオロジクス無菌充填仕上げ:サービスプロバイダーの展望

第9章 小分子無菌充填仕上げサービスプロバイダーの情勢

- 章の概要

- 低分子無菌充填仕上げ:サービスプロバイダーの展望

第10章 企業競争力分析

- 章の概要

- 前提と主要なパラメータ

- 調査手法

- ピアグループの概要

- 無菌充填・仕上げサービスプロバイダー:企業競争力分析

第11章 企業プロファイル:北米の無菌充填・仕上げサービスプロバイダー

- 章の概要

- 生物学的製剤の無菌充填・仕上サービスを提供する企業

- AbbVie Contract Manufacturing

- BioPharma Solutions

- Catalent Biologics

- Patheon

- 低分子の無菌充填・仕上サービスを提供する企業

- Pfizer CentreOne

- Sharp Services

第12章 企業プロファイル:欧州の無菌充填・仕上げサービスプロバイダー

- 会社概要

- 生物学的製剤の無菌充填・仕上サービスを提供する企業

- Boehringer Ingelheim BioXcellence

- GlaxoSmithKline

- Lonza

- Pierre Fabre

- Wacker Biotech

- 低分子の無菌充填・仕上サービスを提供する企業

- Aenova

- CordenPharma

- Delpharm

- PiSA Farmaceutica

- 生物学的製剤および低分子の無菌充填・仕上サービスを提供する企業

- Fresenius Kabi

- Recipharm

第13章 企業プロファイル:アジア太平洋および世界のその他の地域の無菌充填・仕上げサービスプロバイダー

- 会社概要

- 生物学的製剤の無菌充填・仕上サービスを提供する企業

- Samsung Biologics

- Syngene

- WuXi Biologics

- 低分子の無菌充填・仕上サービスを提供する企業

- Wockhardt

第14章 パートナーシップとコラボレーション

- 章の概要

- パートナーシップモデル

- 無菌充填・仕上げサービスプロバイダー:パートナーシップとコラボレーションのリスト

第15章 最近の拡張

- 章の概要

- 拡張モデル

- 無菌充填・仕上げサービスプロバイダー:最近の拡大

第16章 容量分析

- 章の概要

- 主要な前提と調査手法

- 無菌充填・仕上げ製造:世界の生物学的製剤生産能力

- 無菌充填・仕上げ製造:世界の低分子化合物生産能力

第17章 需要分析

第18章 市場影響分析

- 市場促進要因

- 市場抑制要因

- 市場機会

- 市場の課題

第19章 バリューチェーン分析

第20章 世界の無菌充填・仕上げ製造市場

第21章 無菌充填・仕上げ製造市場(分子タイプ別)

第22章 無菌充填・仕上げ製造市場(製造される生物学的製剤タイプ別)

第23章 無菌充填・仕上げ製造市場(包装容器タイプ別)

第24章 無菌充填・仕上げ製造市場(事業規模別)

第25章 無菌充填・仕上げ製造市場(企業規模別)

第26章 無菌充填・仕上げ製造市場(製品タイプ別)

第27章 無菌充填・仕上げ製造市場(治療領域別)

第28章 無菌充填・仕上げ製造市場(地域別)

第29章 無菌充填・仕上げ製造市場の機会分析:北米

第30章 無菌充填・仕上げ製造市場の機会分析:欧州

第31章 無菌充填・仕上げ製造市場の機会分析:アジア太平洋

第32章 無菌充填・仕上げ製造市場の機会分析:中東および北アフリカ

第33章 無菌充填・仕上げ製造市場の機会分析:その他の地域

第34章 ケーススタディ:医薬品包装におけるロボット工学

第35章 ケーススタディ:無菌充填仕上げ用のすぐに使える包装部品

第36章 結論

第37章 エグゼクティブ洞察

第38章 付録I:表データ

第39章 付録II:企業および組織の一覧

- 発行日

- 発行

- Roots Analysis

- ページ情報

- 英文 297 Pages

- 納期

- 即日から翌営業日