|

市場調査レポート

商品コード

1895187

診断向けAIの世界市場(~2040年):コンポーネントタイプ別、診断タイプ別、エンドユーザータイプ別、主要地域別、業界動向、予測Artificial Intelligence in Diagnostics Market, till 2040: Distribution by Type of Component, Type of Diagnosis, Type of End User, and Key Geographical Regions: Industry Trends and Global Forecasts |

||||||

カスタマイズ可能

|

|||||||

| 診断向けAIの世界市場(~2040年):コンポーネントタイプ別、診断タイプ別、エンドユーザータイプ別、主要地域別、業界動向、予測 |

|

出版日: 2026年01月02日

発行: Roots Analysis

ページ情報: 英文 134 Pages

納期: 7~10営業日

|

概要

診断向けAI市場の見通し

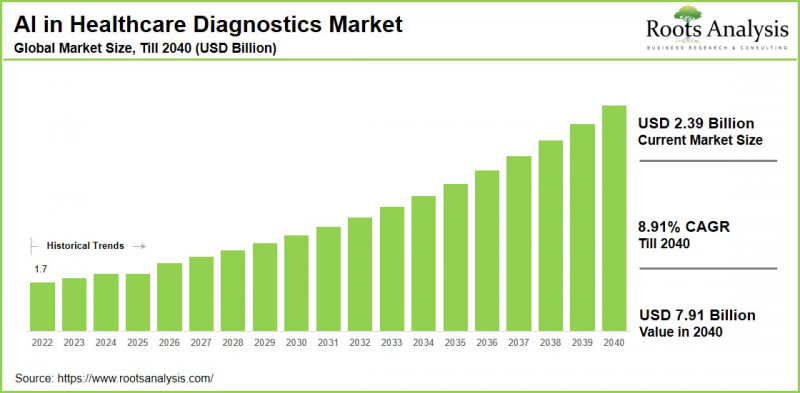

世界の診断向けAIの市場規模は、現在の23億9,000万米ドルから2040年までに79億1,000万米ドルに達すると推定され、2040年までの予測期間にCAGRで8.91%の成長が見込まれます。

診断向けAIは、機械学習を活用して膨大な患者情報(画像、記録、検査結果など)を分析し、より迅速かつ正確な疾患の特定、パターンの認識、リスクの予測を可能にします。これは医療従事者にとって代替手段ではなく、効率性・正確性の向上と個別化されたケアの実現を通じて、強力な意思決定支援リソースとして機能します。特にX線やMRIなどの医用画像での応用が顕著であり、微細なバイオマーカーの特定や潜在的な健康状態の早期予測を支援します。

診断向けAIの世界市場は、がんや心血管疾患など早期発見が求められる慢性疾患の増加、(世界レベルでの)医療従事者の不足、電子健康記録(EHR)やイメージングシステムからの医療データの急激な増加といった複数の要因により、堅調な成長を示しています。さらに、深層学習やデータアナリティクス技術の継続的な進歩により、より迅速かつ精密な診断ソリューションが実現しつつあります。この勢いは、医療の効率性と費用対効果の向上を目指す政府と民間部門の投資の拡大によってさらに強化されています。

経営幹部への戦略的知見

医療診断におけるAIの役割

AIは、診断検査の精度と効率性を向上させることで、医療診断の情勢を大きく変革しています。AIアルゴリズムは、医用画像、電子健康記録(EHR)、ゲノム情報など、膨大かつ複雑なデータセットを従来の技術よりも迅速かつ正確に分析する能力を有しています。このアプローチにより人的ミスが減少し、疾患の早期発見が可能となります。

機械学習や深層学習技術を活用することで、AIシステムは臨床医が見落としがちな医療データの微妙な傾向を検出でき、診断精度を高め、タイムリーな介入を支援します。また、AIは診断手続きを簡素化し、医療従事者が患者のケアにより集中できるようにすると同時に、エビデンスに基づく提案や予測分析を通じて臨床意思決定支援を提供します。さらに、AIは個々の患者特性に合わせた治療戦略をカスタマイズすることで個別化医療を促進し、遠隔医療プラットフォームへの統合により、特に医療資源が限られた地域において質の高い診断へのアクセスを拡大します。

AI医療診断の急成長を支える要因とは

医療診断向けAI市場の成長は、複数の相互に関連する要因によって推進されています。その中には、がん、糖尿病、心血管疾患などの慢性疾患の有病率の上昇が含まれ、より迅速で正確な診断ソリューションへの需要を増大させています。深層学習、機械学習、自然言語処理の進歩により、医用画像、電子健康記録(EHR)、ゲノム解析、ウェアラブル技術から得られる複雑なデータセットの精密な解釈が可能となりました。さらに、研究開発投資の増加、デジタルヘルスと精密医療を推進する政府の取り組み、NVIDIA、Siemens Healthineers、Aidoc、Googleなどの業界のリーダー間の戦略的提携が、イノベーションと市場の拡大を加速させています。

この業界における企業の競合情勢

医用画像向けAI市場の競合情勢は、主要企業と中小企業の両方が参入する激しい競合が特徴です。Microsoft、NVIDIA、IBM、Intelなどの主要技術企業は、病院やソフトウェア企業との連携を通じて、数多くの下流診断ソリューションを支えるクラウド、GPU、モデル開発インフラを提供しています。この領域には、希少疾患検出、デジタルパソロジーの自動化、アジア・中東・ラテンアメリカなどの地域における低資源放射線ネットワークなどの特定分野に特化した、さまざまなニッチスタートアップや地元企業も存在します。さらに、継続的な合併・買収、戦略的提携、大規模なベンチャーキャピタル資金調達により競合が激化しており、ベンダー間の統合が進んでいます。

当レポートでは、世界の診断向けAI市場について調査し、市場規模の推計と機会の分析、競合情勢、企業プロファイルなどの情報を提供しています。

目次

セクション1 レポートの概要

第1章 序文

第2章 調査手法

第3章 市場力学

第4章 マクロ経済指標

セクション2 定性的な知見

第5章 エグゼクティブサマリー

第6章 イントロダクション

第7章 規制シナリオ

セクション3 市場の概要

第8章 主要企業の包括的なデータベース

第9章 競合情勢

第10章 ホワイトスペースの分析

第11章 企業の競争力の分析

第12章 診断向けAI市場のスタートアップエコシステム

セクション4 企業プロファイル

第13章 企業プロファイル

- 章の概要

- Aidoc

- AliveCor

- Digital Diagnostics

- GE Healthcare

- HeartFlow

- Imagen Technologies

- Merative

- NovaSignal

- PathAI

- Riverain Technologies

- Roche

- Siemens Healthineers

- Vuno

- Zebra Medical Vision