ウイルスベクターおよびプラスミドDNA製造市場(第7版) - 2035年までの業界動向と世界の予測 - 事業規模別、製造ベクター別、応用分野別、治療領域別、製造業者別、地域別

Viral Vector and Plasmid DNA Manufacturing Market (7th Edition): Industry Trends and Global Forecasts, till 2035 - Distribution by Scale of Operation, Vector Manufactured, Application Area, Therapeutic Area, Manufacturer and Geographical Regions- 発行日

- ページ情報

- 英文 752 Pages

- 納期

- 即日から翌営業日

- 商品コード

- 1891242

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

- 医薬品関連専門 医薬品関連専門を専門とする市場調査会社です。

ウイルスベクターおよびプラスミドDNA製造市場

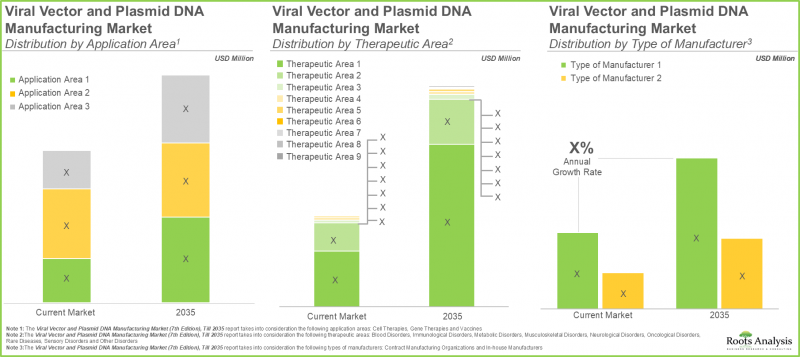

世界のウイルスベクターおよびプラスミドDNA製造の市場規模は、2035年までの予測期間においてCAGR9.87%で成長し、現在の8億4,300万米ドルから2035年までに21億6,100万米ドルに達すると推定されています。

ウイルスベクターおよびプラスミドDNA製造市場

市場規模および機会分析は、以下のパラメータに基づいてセグメント化されています:

事業規模

- 前臨床段階

- 臨床

- 商業

適用領域

- 細胞治療

- 遺伝子治療

- ワクチン

製造ベクタータイプ

- AAVベクター

- アデノウイルスベクター

- レンチウイルスベクター

- レトロウイルスベクター

- 非ウイルスベクター

- その他

治療領域

- 腫瘍疾患

- 希少疾患

- 免疫疾患

- 神経疾患

- 感覚障害

- 代謝性疾患

- 血液疾患

- 筋骨格系疾患

- 感染症

- 眼科疾患

- その他

製造業者タイプ

- 自社製造メーカー

- 受託製造機関

地理的地域

- 北米

- 欧州

- アジア太平洋

- 中東および北アフリカ

- ラテンアメリカ

ウイルスベクターおよびプラスミドDNA製造市場 - 成長と動向

ウイルス性および非ウイルス性ベクターは、標的細胞へ遺伝物質を移送するための不可欠な手段となり、現代の細胞・遺伝子治療の基盤を構成しています。近年では、ウイルス性ベクターを利用した約30の治療法が世界的に規制当局の承認を得ており、米国では現在500以上の候補が臨床試験段階にあります。承認件数の増加と継続的な研究により、ウイルスベクターの大量生産ニーズが高まっています。しかしながら、この分野では免疫原性のリスクやウイルスベクター分析の複雑性など、数多くの課題に直面しています。こうした課題に対処するため、開発者はより安全で拡張性の高い選択肢として、非ウイルスベクターの可能性を次第に模索しています。

ベクター需要の高まりに対応するため、業界では様々なプロセス改善が推進されています。特にコーニング・ライフサイエンス社は、ガス透過性フィルム技術を活用したHYPERStackやCellSTACKsといった高密度細胞培養システムを開発し、ベクター収量の向上を実現しました。同社はさらに、ワークフローの効率化、手作業の削減、生産スケジュールの短縮を目的とした自動化システムも導入しています。こうした技術革新により、世界的に効率的で信頼性が高く経済的なベクター生産の基盤が整いつつあります。

ウイルスベクターおよびプラスミドDNA製造市場レポートによれば、現在、世界中の産業界および非産業界から300社以上の企業が、拡大を続ける細胞療法、遺伝子治療、ベクターベースワクチンのパイプラインを支援する取り組みに参画しています。この分野の拡大は、投資、戦略的提携、施設拡張によってさらに推進されており、生産課題への確固たる取り組み姿勢を示しています。これらの進展は、ウイルス性および非ウイルス性ベクターの製造が大幅な成長を遂げ、今後の遺伝子治療の波において不可欠な貢献者となることを示唆しています。

ウイルスベクターおよびプラスミドDNA製造市場 - 主要な知見

当レポートは、世界のウイルスベクターおよびプラスミドDNA製造市場の現状を詳細に分析し、業界内の潜在的な成長機会を特定しています。レポートからの主な知見は以下の通りです:

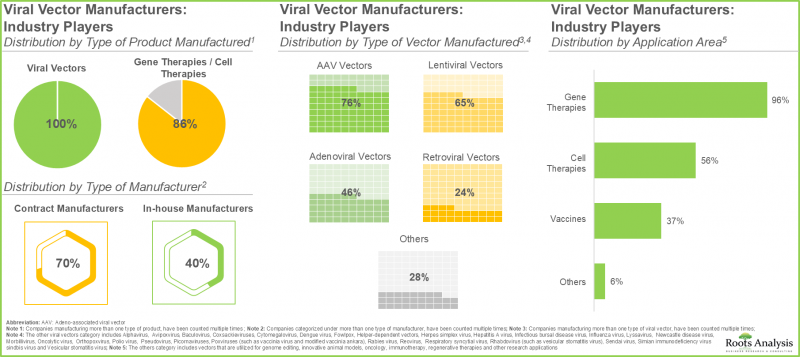

- 現在、130社以上の業界関係者が、自社要件および/または受託サービス契約向けに、様々なタイプのウイルスベクターを製造する必要な能力を有していると主張しています。

- 現在のウイルスベクター製造市場の市場情勢では、約70%が受託製造業者であり、そのうち約20%の企業があらゆるタイプのウイルスベクターを製造する能力を有しています。

- この分野の企業の約50%は、前臨床、臨床、商業の3つの規模すべてで操業する能力を有しています。

- 当社は、世界中の様々なベクターメーカーが設立した施設の所在地をマッピングしました。特に、欧州は、ウイルス性および非ウイルス性ベクター製造の主要拠点として浮上しています。

- 非業界関係者の約85%がAAVベクターの製造に従事しており、さらに約80%の組織が遺伝子治療用途向けベクターの製造に注力しています。

- 技術の大半(43%)は神経疾患治療用ベクターの製造に活用されており、次いで腫瘍疾患治療用(30%)が続きます。

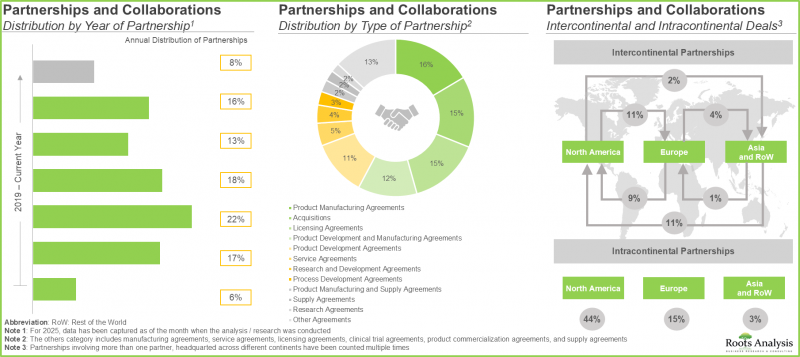

- 現在、様々な参入企業により150件近くの拡張が実施されており、ベクターベースの細胞・遺伝子治療分野への関心と投資の高まりが強調されています。

- この分野への関心の高まりは、国内外の利害関係者が関与する、最近締結された数多くの提携契約にも反映されています。

- 効率性を高め、製造プロセスを最適化するため、複数のベクターおよび遺伝子治療の革新企業は、ベクターおよび遺伝子治療の製造業者と戦略的提携を結ぶことが予想されます。

- 世界の遺伝子治療およびベクター製造能力の65%以上がウイルスベクター製造に充てられており、ウイルスベクター製造能力の約55%は北米の施設に設置されています。

- 開発の様々な段階で評価されているベクタータイプが複数あることを考慮すると、今後10年間でこうしたベクターの需要は大幅に増加すると予想されます。

- ベクター製造分野に関連する全体的な機会は、CAGR 9.87%で成長すると予測されており、その成長は、異なる事業規模、ベクタータイプ、地理的地域に広く分散される見込みです。

- 長期的には、60%以上の市場シェアを占める腫瘍疾患に対するベクターベースの治療法が、この市場の成長を牽引すると予想されます。

ウイルスベクターおよびプラスミドDNA製造市場 - 主要セグメント

臨床セグメントがウイルスベクターおよびプラスミドDNA製造市場で最大の収益シェアを占める

本市場は、前臨床、臨床、商業といった様々な事業規模に分類されます。ウイルスベクターおよびプラスミドDNA製造市場の分析によれば、今年度は臨床セグメントがより高い市場シェア(50%)を占めています。これは、数多くの進行中の遺伝子・細胞治療臨床試験からの高い需要によるものです。特筆すべきは、商業段階セグメントが予測期間中に13%のCAGRで著しい成長率を示す見込みである点です。これは、細胞・遺伝子治療分野の進展によるもので、治療法の大半が後期開発段階にあり、短期的に市場参入が見込まれているためです。

レンチウイルスベクターセグメントがウイルスベクターおよびプラスミドDNA製造市場で最大のシェアを占める

製造されるベクタータイプ別では、市場全体はAAVベクター、アデノウイルスベクター、レンチウイルスベクター、レトロウイルスベクター、非ウイルスベクター、その他ベクターで構成されています。今年度、レンチウイルスベクターセグメントが25%の高い市場シェアを占めています。現在、レンチウイルスベクターを基盤とした複数の遺伝子治療および細胞治療が臨床開発の後期段階にあります。さらに、予測期間中にAAVベクターの市場シェアはCAGR 13%で成長し、大幅な増加が見込まれます。これは、多様な細胞タイプへの効率的なトランスデューションや大量のDNAをデリバリーする能力など、AAVベクターが提供する利点に起因しています。

遺伝子治療がウイルスベクターおよびプラスミドDNA製造市場の大半を占める見込み

用途分野別では、市場全体は細胞治療、遺伝子治療、ワクチンに分類されます。現在、遺伝子治療分野で使用されるベクターが最大の市場シェア(49%)を占めています。これは、複数の適応症に対する承認済み遺伝子治療の数が増加していることに起因し、高品質なベクター生産への需要が大幅に高まっているためです。さらに、予測期間中にCAGR 11%で成長し、細胞治療製造に使用されるベクターのシェアが大幅に増加する見込みです。この動向は、現在臨床試験段階にある治療法が増加していることに起因します。

腫瘍疾患分野がウイルスベクターおよびプラスミドDNA製造市場で最大のシェアを占める

ウイルスベクターおよびプラスミドDNA製造市場の予測によれば、今年度は腫瘍性疾患治療向けベクターベース療法が最大の市場シェア(47%)を占めています。これは世界的に同疾患の発生率が増加しているためです。さらに、眼科疾患治療向けのベクターベース療法は、予測期間中に31%のCAGRで成長する見込みです。これは、眼疾患に対する細胞療法および遺伝子治療の承認件数が増加しているためです。

受託製造セグメントがウイルスベクターおよびプラスミドDNA製造市場を独占する見込み

本セグメントでは、受託製造や自社製造など、様々なタイプの製造業者における市場分布を明らかにします。現在、受託製造セグメント(57%)が市場を独占する見込みであり、予測期間中はより高いCAGR(11%)で成長すると予想されます。この傾向は、受託製造機関(CMO)が拡張性と柔軟性を提供できる能力に起因しており、これにより製造ニーズの変化に迅速に対応し、増加する生産需要を処理することが可能となります。

アジア太平洋地域および中東・北アフリカ地域がウイルスベクターおよびプラスミドDNA製造市場の成長を牽引する見込み

現在、北米(54%)が最大の市場シェアを占めています。これは北米の高度な医療システムと研究環境によるものです。一方、アジア太平洋および中東・北アフリカ市場は、予測期間中にそれぞれ11%という比較的高いCAGRで拡大すると見込まれています。これは、神経疾患、遺伝性疾患、希少疾患などの慢性疾患の有病率の増加と、効率的で高度な治療法への需要の高まりに起因するものでございます。

ウイルスベクターおよびプラスミドDNA製造市場における代表的な参入企業

- Advanced BioScience Laboratories

- AGC Biologics

- Aldevron

- Celonic

- Catalent Biologics

- Charles River Laboratories

- Novartis

- Oxford BioMedica

ウイルスベクターおよびプラスミドDNA製造市場 - 調査範囲

- 市場規模と機会分析:当レポートでは、ウイルスベクターおよびプラスミドDNA製造市場について、[A]事業規模、[B]製造ベクタータイプ、[C]応用分野、[D]治療領域、[E]製造業者タイプ、[F]地理的地域といった主要市場セグメントに焦点を当てた詳細な分析を掲載しています。

- 市場情勢1:[A]設立年、[B]企業規模、[C]本社所在地、[D]製造製品タイプ、[E]製造施設の所在地、[F]製造業者タイプ、[G]事業規模、[H]応用分野など、複数の関連パラメータに基づくウイルスベクターおよびプラスミドDNA製造市場の詳細な評価。

- 市場情勢2:プラスミドDNAおよび遺伝子治療の製造に携わる業界参入企業について、[A]設立年、[B]企業規模、[C]本社所在地、[D]製造製品タイプ、[E]事業規模、[F]応用分野といった複数の関連パラメータに基づく詳細な評価。

- 市場情勢3:ウイルス性、非ウイルス性およびその他の新規ベクターならびに遺伝子治療の製造に携わる非業界参入企業の詳細な評価。関連するパラメータに基づき、[A]設立年、[B]ベクター製造施設の所在地、[C]製造業者タイプ、[D]事業規模、[E]製造ベクタータイプ、[F]応用分野。

- 技術動向:本市場に参入している企業が提供する/開発する技術について、[A]技術タイプ、[B]技術の目的、[C]規模、[D]ベクタータイプ、[E]適用分野に基づき、詳細な分析を行います。

- 企業競争力分析:ベクターおよび遺伝子治療の製造に携わる主要企業の包括的な競争力分析。具体的には、[A]供給力、[B]製造力、[C]サービス力などの要素を検証します。

- 企業プロファイル:北米、欧州、アジア太平洋地域に拠点を置く、ウイルスベクターおよびプラスミドDNA製造市場に現在参画している主要企業の詳細なプロファイル。特に[A]設立年、[B]本社所在地、[C]製品ポートフォリオ、[D]製造施設、[E]最近の動向、[F]将来展望に焦点を当てています。

- 提携・協力関係:遺伝子治療、非ウイルスベクターおよびウイルスベクター製造市場において構築された提携・協力関係について、[A]提携開始年、[B]提携形態、[C]提携先タイプ、[D]最も活発な参入企業など、様々な関連パラメータに基づく洞察に富んだ分析。

- 最近の拡張:ウイルスベクターおよび非ウイルスベクター製造に関連する各社の能力強化を目的とした最近の拡張について、[A]拡張実施年、[B]拡張タイプ、[C]ベクタータイプ、[D]応用分野、[E]拡張の地理的場所といった複数のパラメータに基づき分析いたします。

- 戦略的パートナー分析:ベクターおよび遺伝子治療製品メーカー向けの潜在的な戦略的パートナー(ベクターベース治療開発企業とベクター精製製品開発企業の比較)を、[A]開発企業の強み、[B]製品の強み、[C]ベクタータイプ、[D]治療領域、[E]パイプラインの強みといった複数のパラメータに基づき評価する洞察に富んだ分析。

- 新興ベクター:遺伝子改変を伴う治療法の開発に向け、現在調査中のその他のウイルス性/非ウイルス性遺伝子導入アプローチの新興動向について、詳細な考察を行います。

- 主要な洞察:プラスミドDNAおよびウイルスベクター製造分野における現代的な市場動向を、関連するパラメータ(ベクタータイプ、事業規模、製造業者タイプ)、(ベクタータイプと組織タイプ)、(本社所在地および主要ベクター製造拠点の地理的位置)に基づいて強調した洞察に富む分析。

- 原価分析:ベクターの価格設定に影響を与える可能性のある様々な要因を分析し、製品開発者/製造業者が自社ベクターの価格を決定する際に採用し得る異なるモデル/アプローチを特徴づけます。

- GO/NO-GO分析フレームワーク:ウイルス性ベクターおよび非ウイルス性ベクター製造企業が自社製品を自社製造するか、CMO(受託製造機関)のサービスを利用するかを決定する際に考慮すべき様々な要因を強調した、洞察に富むGO/NO-GO分析フレームワークです。

- ポーターのファイブフォース分析:遺伝子治療、非ウイルス性ベクター、ウイルス性ベクター製造市場に存在する5つの競争的要因を定性的に分析します。具体的には、[A]新規参入業者の脅威、[B]医薬品開発者の交渉力、[C]ベクター・遺伝子治療製造者の交渉力、[D]代替技術の脅威、[E]既存競合他社間の競争圧力を含みます。

- 生産能力分析:公開情報および1次調査と2次調査から得られた知見に基づき、業界関係者のベクター製造設備の総設置容量を推定します。本分析では、企業規模(小規模、中規模、大規模)、本社所在地(地域別:北米、欧州、アジア太平洋、世界のその他の地域)、製造施設所在地別の世界の生産能力分布も明らかにします。

- 需要分析:ウイルス性ベクターおよび非ウイルス性ベクターに対する現在および将来の需要を推定するための詳細な分析です。これには、[A]対象患者集団、[B]投与頻度、[C]投与量強度といった様々な関連パラメータに基づき、市販されている遺伝子治療およびベクターベース治療を評価する臨床試験を考慮に入れます。

- 市場影響分析:遺伝子治療、非ウイルス性ベクター、ウイルス性ベクター製造市場の成長に影響を与え得る要因に関する詳細な分析です。また、[A]主要な促進要因、[B]潜在的な制約要因、[C]新たに生じつつある機会、[D]既存の課題の特定と分析も含まれます。

目次

第1章 序文

第2章 調査手法

第3章 市場力学

第4章 マクロ経済指標

- 章の概要

- 市場力学

第5章 エグゼクティブサマリー

第6章 イントロダクション

- 章の概要

- ウイルス性および非ウイルス性遺伝子導入技術

- 遺伝子組み換え治療に使用されるウイルスベクター

- ウイルスベクタータイプ

- 非ウイルスベクタータイプ

- 非ウイルスベクターを用いた遺伝子送達

- ウイルスベクターと非ウイルスベクターの応用

- ベクター開発・製造における現在の動向

- ベクター製造

- 将来の展望

第7章 ウイルスベクター製造業者(業界参入企業):市場情勢

- 章の概要

- ウイルスベクターおよび遺伝子治療メーカー:市場情勢

第8章 プラスミドDNA製造業者(業界参入企業):市場情勢

- 章の概要

- プラスミドDNAおよび遺伝子治療メーカー:市場情勢

第9章 ウイルスベクターおよびプラスミドDNA製造業者(非業界参入企業):市場情勢

- 章の概要

- ウイルスベクターおよびプラスミドDNA製造業者(非業界参入企業):市場情勢

第10章 ベクター製造技術の展望

第11章 企業競争力分析

- 章の概要

- 調査手法と主要なパラメータ

- ウイルスベクターメーカー:企業競争力分析

- プラスミドDNA製造業者:企業競争力分析

第12章 北米に拠点を置くベクターメーカー

- 章の概要

- 主要参入企業

- Advanced BioScience Laboratories

- Catalent Biologics

- Charles River Laboratories

- Thermo Fisher Scientific

- VectorBuilder

- その他の主要参入企業

- AGC Biologics

- Aldevron

- Matica Biotechnology

- Resilience

第13章 欧州に拠点を置くベクターメーカー

- 章の概要

- 主要参入企業

- Lonza

- Touchlight

- その他の主要参入企業

- BioNTech Innovative Manufacturing Service (a subsidiary of BioNTech)

- Biovian

- Celonic

- Centre for Process Innovation

- CEVEC Pharmaceuticals

- NorthX Biologics

- Novartis

- Oxford BioMedica

- Sanofi

第14章 アジア太平洋に拠点を置くベクターメーカー

第15章 アジア太平洋のベクターメーカー

- 章の概要

- 主要参入企業

- CoJourney

- Esco Aster

- Wuxi AppTec

- その他の主要参入企業

- Altruist Biotechnology

- Jiangsu Puxin Biopharmaceutical

- Nikon CeLL innovation

第16章 ポーターのファイブフォース分析

- 章の概要

- 調査手法と前提

- 主なパラメータ

- 結論

第17章 パートナーシップとコラボレーション

第18章 最近の拡張

- 章の概要

- 拡張タイプ

- ベクター製造:最近の拡張

第19章 戦略的パートナー分析

第20章 新興ベクター

第21章 重要な洞察

第22章 原価分析

- 章の概要

- ウイルスベクターおよびプラスミドDNAベースの治療の高価格に寄与する要因

- ウイルスベクターおよびプラスミドDNAベースの治療法:価格モデル

- 結論

第23章 アウトソーシング:GO/NO-GOフレームワーク

第24章 容量分析

第25章 需要分析

- 章の概要

- 前提と調査手法

- 2035年までのウイルスベクターとプラスミドDNAの世界需要

- 2035年までのウイルスベクターおよびプラスミドDNAの世界臨床需要

- 2035年までのウイルスベクターとプラスミドDNAの世界商業需要

- 需要と供給の分析

第26章 市場影響分析:促進要因、抑制要因、機会、課題

第27章 世界のベクター製造市場

第28章 ベクター製造業市場(事業規模別)

第29章 ベクター製造市場(製造ベクタータイプ別)

第30章 ベクター製造市場(応用分野別)

第31章 ベクター製造市場(治療領域別)

第32章 ベクター製造市場(製造業者別)

第33章 ベクター製造業市場(地域別)

第34章 市場機会分析:北米

第35章 市場機会分析:欧州

第36章 市場機会分析:アジア太平洋

第37章 市場機会分析:中東・北アフリカ

第38章 市場機会分析:ラテンアメリカ

第39章 調査分析

第40章 結論

第41章 エグゼクティブ洞察

第42章 付録I:表データ

第43章 付録II:企業および組織の一覧

- 発行日

- 発行

- Roots Analysis

- ページ情報

- 英文 752 Pages

- 納期

- 即日から翌営業日