ウイルスベクターとプラスミドDNA製造:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Viral Vector And Plasmid DNA Manufacturing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 131 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851946

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

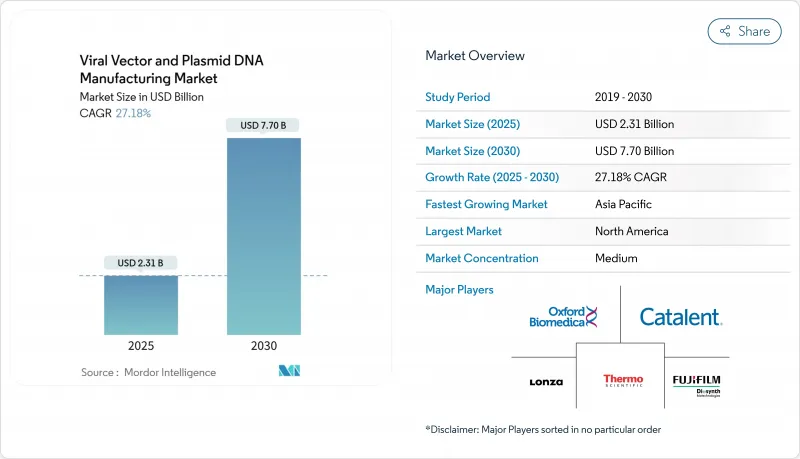

ウイルスベクターとプラスミドDNAの製造市場規模は、2025年に23億1,000万米ドル、2030年には77億米ドルに達し、CAGR 27.18%で拡大すると予測されています。

より多くの遺伝子治療が規制当局の承認を獲得し、個別化医療が日常化し、製造技術が商業規模に十分なほど成熟するにつれて、需要は加速します。世界のGMP生産能力は臨床パイプラインに大きく遅れをとっているため、供給は依然として逼迫しており、スポンサーは専門のCDMOに向かい、施設の拡張や買収の波に次ぐ拍車をかけています。ウイルスベクターは引き続き出荷量の大半を占めているが、開発者がコスト抑制、スケールアップの簡素化、免疫原性の抑制を試みているため、非ウイルスアプローチが牽引役となっています。北米は引き続き承認取得と医薬品開発費でリードしているが、アジア太平洋地域は、政府が現地の生物製剤ハブに資金を供給し、イノベーターがより低い事業費を追い求める中、次の工場群を惹きつけています。

世界のウイルスベクターとプラスミドDNA製造市場の動向と洞察

遺伝性疾患と慢性疾患の罹患率の上昇

希少な遺伝性疾患や慢性疾患について正確な診断を受ける患者が増加しており、これらの適応症の多くでは現在、承認済みまたは後期段階の遺伝子治療が視野に入っています。最近承認されたゼヴァスキンやケビリディのような製品は、当局が歴史的に難治性の疾患に対する先進的な治療法を積極的に認めていることを示しており、安定したベクター需要を牽引しています。高齢者への疫学的移行は慢性疾患の蔓延を増幅させ、1回限りの遺伝子置換の候補者の耐久性のあるプールを作り出します。審査の合理化や市場独占権など、希少疾患に対する優遇措置が見通しをさらに強固なものにしています。これらの要因が相まって、ウイルスベクターとプラスミドDNAの製造市場は大きなボリュームを持つに至っています。

遺伝子・細胞治療パイプラインの成長

現在、2,000を超える遺伝子治療プログラムがグローバル登録されており、アデノ随伴ウイルス(AAV)が依然として最も一般的なペイロードとなっています。サレプタ社のrAAVrh74テンプレートに対するFDAのプラットフォーム技術指定は、十分に特性化されたベクターの再利用を奨励し、コストとスケジュールの両方を削減するものです。製薬メーカーは、ノバルティスの4,000万ユーロのEUベクター工場のような実店舗でのコミットメントで追随しており、後期段階の資産の枠を確保しています。早期に能力を確保した開発企業は、第II相データから上市まで迅速に移行することができます。したがって、安定した臨床試験の待ち行列は、複数年にわたる製造の可視性を確保し、ウイルスベクターとプラスミドDNA製造市場全体の拡大を支えています。

高い製造コストと資本コスト

一つの遺伝子治療コースに100万米ドルかかることもあり、ウイルスベクターの投入はその40%を占めることが多いです。ブラジルは、現地生産により3万5,000米ドルのCAR-T価格への道筋を示したが、ほとんどの医療システムは、規模に応じた支払いに苦慮しています。成果ベースの契約はリスク分散に役立つが、小規模なバイオテクノロジー企業は、スロットの確保や工場の建設に多額の先行投資に直面しています。自動化と標準化されたプラットフォームは救済を約束するが、数百万米ドルの資本支出を必要とするため、資金力のあるスポンサーしか手が出せないです。こうしたコストは、特に低所得地域におけるウイルスベクターおよびプラスミドDNA製造市場の浸透を妨げています。

セグメント分析

2024年のウイルスベクターおよびプラスミドDNA製造市場の55.45%はウイルスベクターであり、これは確立された規制上の前例と強力なトランスフェクション効率に支えられています。非ウイルス性ベクターは2030年までのCAGRが29.65%と最も速く、免疫のハードルを回避する脂質ナノ粒子、ポリマー結合体、エレクトロポレーションシステムに後押しされています。プラスミドDNAは依然として両カテゴリーのバックボーンであり、ウイルスアセンブリーの出発テンプレートとして、また直接注入アプローチにおける治療構築物として機能しています。

ウイルスベクターとプラスミドDNA製造の市場規模は、CasgevyやElevidysのような新たに承認された製品が商業規模に移行するにつれて、さらに拡大すると予測されています。AAVとレンチウイルスの系統は、耐久性のある発現と組織向性により、腫瘍学と希少疾患のパイプラインを支配しています。しかし、製造が複雑なためコストが高く、薬剤スポンサーはスケーラブルな非ウィルス性キャリアを試そうとします。mRNAのCOVID-19ワクチンで得られた脂質ナノ粒子の専門知識は、プラスミドやsiRNAの送達に活用することができ、非ウイルス性方法がシェアを削っていくのに役立っています。ナノ粒子のスペシャリストとレガシー生物製剤CDMOのパートナーシップは、すでに工場全体の利用を拡大し始めており、ウイルスベクターとプラスミドDNAの製造市場において両方の方法が共存することを示しています。

地域分析

北米は2024年の売上高の42.56%を占め、FDAのリーダーシップ、大規模なベンチャー資金プール、深い臨床試験エコシステムに支えられています。LonzaによるVacaville工場の12億米ドル買収やCharles RiverによるVigene Biosciences買収のような大型取引は、この地域の垂直統合への意欲を示しています。熟練労働者の不足と原材料の隘路は依然として存在するが、協調的な労働力プログラムとリショアリング・インセンティブは、そのギャップを埋めることを目指しています。全体として、ウイルスベクターとプラスミドDNAの製造市場は、依然として米国が最も高い価格設定と最も信頼できる規制上の経路を見出しています。

アジア太平洋地域は、多国籍企業や国内企業が中国、韓国、インド、オーストラリアに新たな工場を建設していることから、CAGR 28.65%の最も強い見通しを示しています。ベクタービルダー社の5億米ドルを投じた広州キャンパスとWuXi Biologics社の継続的な拡張は、重要な治療法の現地化を重視する北京の姿勢を反映しており、インドのBharat Biotech社はCGT工場の設立に7,500万米ドルを投じています。地域当局は認可を合理化し、税額控除を提供することで、1リットルあたりのコストを下げ、患者へのアクセスを広げています。このような動きは、この地域のウイルスベクターとプラスミドDNA製造市場を急速に拡大し、世界の供給ラインを多様化します。

欧州は成熟しつつも進化を続けています。EMAのガイドラインは予測可能な審査スケジュールを与え、国境を越えたコンソーシアムはホライズン欧州の資金を先端治療インフラに振り向ける。ノバルティスがスロベニアで4,000万ユーロを投じてベクターを拡張したことは、加盟国間で償還にばらつきがあるにもかかわらず、企業の自信を裏付けています。ブレグジット後の英国は、治験と製造にとって魅力的な国であり続けるために、並行規制スキームを追求しています。ラテンアメリカと中東・アフリカは絶対量では後塵を拝しているが、ブラジルの費用対効果の躍進と湾岸諸国の政府系投資ビークルは、新たな生産能力増強を示唆しています。これらを総合すると、地理的多様化はリスクを分散し、ウイルスベクターとプラスミドDNAの製造市場に回復力を与えることになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 遺伝性疾患と慢性疾患の増加

- 遺伝子・細胞治療薬のパイプラインの成長

- ワクチンと新規治療法におけるウイルスベクターの採用拡大

- 専門CDMOへのアウトソーシングの増加

- スケーラブルなベクター生産プラットフォームにおける技術の進歩

- 先進治療に対する支援的な規制と資金調達環境

- 市場抑制要因

- 高い製造コストと資本コスト

- 限られた世界のGMP生産能力

- 複雑で進化する規制要件

- 特殊原料のサプライチェーン依存度

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/ 消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- プラスミドDNA

- ウイルスベクター

- 非ウイルス性ベクター

- 用途別

- がん

- 遺伝子疾患

- 感染症

- 眼科疾患

- 神経疾患

- その他の用途

- 地理

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Lonza Group

- Thermo Fisher Scientific, Inc.(Viral Vector Services)

- Catalent Inc.

- Oxford Biomedica

- Fujifilm Diosynth Biotechnologies

- Wuxi Advanced Therapies

- Aldevron(Danaher)

- AGC Biologics

- SIRION Biotech

- Cell & Gene Therapy Catapult

- FinVector

- Cognate BioServices(Cobra Biologics)

- MassBiologics

- Merck KGaA(MilliporeSigma)

- UniQure NV

- Charles River Laboratories

- Takara Bio USA(CDMO Services)

- Yposkesi

- VGXI(GeneOne Life Science)

- Genezen

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 131 Pages

- 納期

- 2~3営業日