|

市場調査レポート

商品コード

1869577

臓器チップ市場:2035年までの業界動向と世界の予測 - 製品タイプ別、臓器タイプ別、単一臓器ベースモデル別、構成材料別、目的別、応用分野別、エンドユーザー別、主要地域別Organs-on-Chips Market: Industry Trends and Global Forecasts, Till 2035 Distribution by Product, Organ, Single Organ based Model, Material of Construction, Purpose, Application Area, End User, Key Geographical Regions and Leading Players |

||||||

カスタマイズ可能

|

|||||||

| 臓器チップ市場:2035年までの業界動向と世界の予測 - 製品タイプ別、臓器タイプ別、単一臓器ベースモデル別、構成材料別、目的別、応用分野別、エンドユーザー別、主要地域別 |

|

出版日: 2025年11月16日

発行: Roots Analysis

ページ情報: 英文 218 Pages

納期: 即日から翌営業日

|

概要

臓器チップ市場:概要

Roots Analysisの調査によると、世界の臓器チップ(Organ-on-chip)の市場規模は、現在の1億米ドルから2035年までに9億4,400万米ドルへ成長すると予測されています。予測期間(2035年まで)におけるCAGRは25.2%と見込まれています。

臓器チップ市場の機会は以下のセグメントに分散しています。

製品タイプ

- 臓器ベース

- 疾患ベース

臓器タイプ

- 単一臓器ベース

- 複数臓器ベース

単一臓器ベースモデル

- 肝臓

- 肺

- 脳

- 心臓

- 腸

- 腎臓

- その他

構造材料

- ポリジメチルシロキサン

- その他のポリマー

- ガラス

- その他

用途

- 調査

- 治療

応用分野

- 創薬/毒性試験

- がん調査

- 幹細胞調査

- 組織工学/再生医療

- その他

エンドユーザー

- 製薬・バイオテクノロジー企業

- 学術・調査機関

- 化粧品業界の関係者

- その他

主要地域

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・北アフリカ

主要企業

臓器チップ市場:成長と動向

調査によれば、1,000の医薬品候補のうち、前臨床評価を経て臨床試験に進むのはわずか1つです。そのうち90%の候補は、主に臨床試験中に確認された有効性の不足や予期せぬ毒性、また複雑なヒトの生物学的特性やメカニズムを再現する課題から、動物ベースの前臨床モデルではヒトの反応を正確に予測できないという限界により、市場投入に至らない状況です。したがって、これらの課題や限界に対処し、薬剤失敗による医療負担を軽減するため、多くの研究者が臓器チップ技術などの代替試験手法の導入に取り組んでおります。さらに、革新的薬剤や個別化医療の発見を加速するためには、ヒトの生物学や病態をより精緻に体外で再現する技術が求められています。臓器チップ(Organs-on-a-chip)は、マイクロ生理学的システム(MPS)とも呼ばれ、生きた細胞を収容した体外マイクロ流体デバイスであり、ヒトの生理機能を模倣することで、細胞の微小環境や疾患の病態生理学を詳細に描写します。これらのチップは微細加工技術を用いて再構築され、生きた細胞(細胞培養培地が継続的に灌流される)を含むチャンバーを備えており、人体の組織の物理化学的微小環境を模倣します。

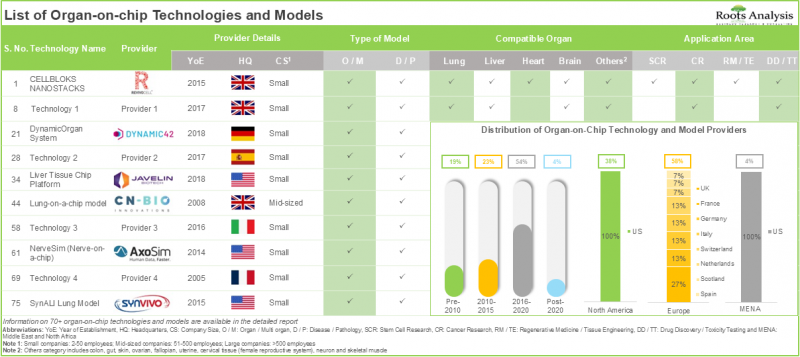

現在、市場には75種類の統合型臓器チップ技術・モデルが存在し、従来の細胞培養法や動物実験と比較して、ヒトと同様の生理的反応予測精度の高さ、生体内再現性の高さ、試験コストの削減、動物モデルへの依存度低減などのような明確な優位性を有しています。

動物を使用しない試験の需要増加、関連法規の整備、投資および提携活動の活発化、ならびにマイクロ流体技術の進歩により、臓器チップ市場は過去数年にわたり着実な成長を遂げてまいりました。しかしながら、市場成長にはいくつかの抑制要因が存在する可能性があります。具体的には、臓器チップが前臨床試験に限定される点、確立されたプロトコルや標準化の欠如、長期・慢性研究における応用範囲の狭さなどが挙げられます。さらに、最適な構造材料の選択、多臓器統合の複雑さ、効果向上のための補助装置統合の影響といった課題も市場に生じうるでしょう。したがって、上記の課題を克服するためには、臓器チップの提供者が協力して製造プロセスの標準化に取り組むことが求められます。

市場の成長/衰退には複数の要因が複合的に作用します。したがって、業界内のリスク/課題を評価し、課題克服のためのアプローチを監視し、機会を活用することは、企業がこの領域で事業運営を拡大する上で有益です。さらに、臓器チップ領域における継続的な革新と投資、ならびに新技術の採用拡大を考慮すると、市場は今後大幅に成長すると予測されます。

臓器チップ市場:主要な洞察

本レポートは、臓器チップ市場の現状を詳細に分析し、業界内の潜在的な成長機会を特定しています。主な調査結果は以下の通りです。

- 70種類以上の臓器チップ技術およびモデルが、すでに発売・承認されているか、現在開発中です。市場情勢には、既存企業と新規参入企業の両方が存在しています。

- 技術およびモデルの大半は、臓器ベースと疾患ベースの両方の用途に対応しています。そのうち98%の技術/モデルは、創薬および毒性試験研究に優先的に採用されています。

- 現在、25社(既存企業および新興企業)が臓器チップおよびプレートを提供していると主張しています。これらの企業の60%以上は2013年以降に設立されました。

- 臓器チップ製品の50%以上はマイクロ流体プレートであり、興味深いことに、これらのチップやプレートの大半は、その柔軟性と成形性からポリマーで構成されています。

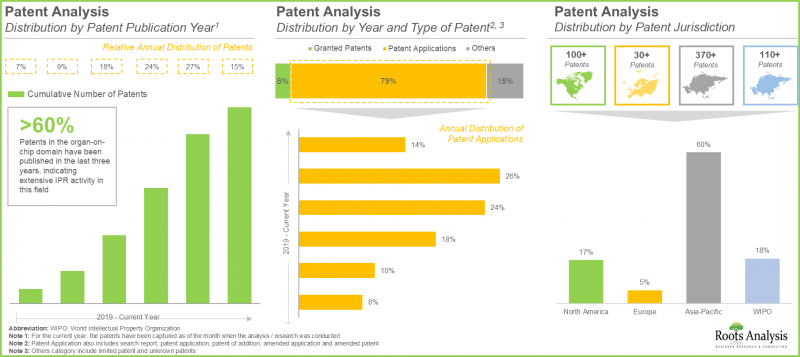

- 産業界および非産業界の利害関係者により、臓器チップ関連特許が600件以上出願・認可されており、この分野における知的資本の成長を示しています。

- 利害関係者の関心の高まりは、パートナーシップ活動の増加からも明らかです。技術・製品利用契約が、臓器チップ提供者が採用する最も一般的なパートナーシップモデルとして浮上しています。

- 臓器チップ製品および技術に関する継続的な研究開発活動に対して、350件近くの助成金が授与されています。国立翻訳科学推進センターが最大の助成金額を授与しています。

- 2017年以降、複数の投資家により様々な資金調達ラウンドで3億5,000万米ドル以上が投資されており、この新興分野において収益性の高い成長機会が提示されています。

- 近年、利害関係者は臓器チップの需要増加に対応するため、強力なブランドポジションを確立しています。複数の企業が効率的で使いやすく、先進的な製品を導入しています。

- 動物を使用しない試験への需要の高まりとマイクロ流体技術の進歩が、臓器チップ市場の急速な発展を支える主要な促進要因として浮上しています。

- 臓器チップが動物を使用しない試験モデルを提供し、薬物試験に関連するコストを大幅に削減できることから、今後10年間で市場は25.2%の成長が見込まれています。

臓器チップ市場:主要セグメント

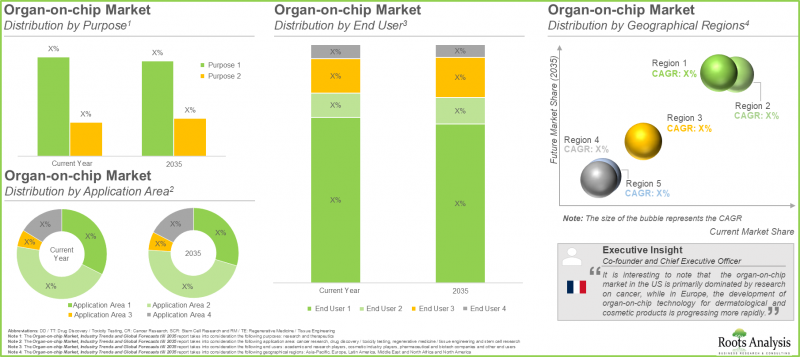

製品タイプ別では、世界の臓器チップ市場は臓器ベースモデルと疾患ベースモデルに区分されます。現在、臓器チップ市場の大半は臓器ベースモデルが占めています。特筆すべきは、疾患ベースモデルセグメントが今後数年間でより高いCAGR(約27%)で成長する可能性が高い点です。

臓器タイプ別では、世界の臓器チップ市場は単一臓器モデルと多臓器モデルに分類されます。単一臓器モデルをサポートする臓器チップ製品が市場シェアの大半を占めていますが、予測期間中は多臓器モデル向け臓器チップ市場が比較的高いCAGRで成長する見込みである点は注目に値します。これは、多臓器モデルが代謝経路を効率的に追跡できる能力に起因するものです。

単一臓器ベースモデル別では、世界市場は肝臓、肺、脳、心臓、腸、腎臓、その他の臓器ベースのモデルに区分されます。現在、肝臓オンチップモデルが市場を独占し、全体的な成長を牽引する見込みです。予測期間中に肺、脳、心臓オンチップモデルが成長する可能性が高い点も特筆すべきでしょう。これは、これらのモデルが人間の生物学的機構やメカニズムを正確かつ複雑に模倣できる能力に起因すると考えられます。

材料タイプ別では、世界の市場規模はポリジメチルシロキサン(PDMS)、その他のポリマー、ガラス、その他の材料に分類されます。特に、PDMSの高い柔軟性、透明性、ガス透過性により、予測期間中は臓器チップ市場を独占する可能性が高いと考えられます。

治療目的の臓器チップ市場は、予測期間中に高いCAGRで成長する見込み

用途別では、世界市場は調査目的と治療目的に区分されます。現在、調査目的に重点を置いた臓器チップが市場全体の大きなシェアを占めています。しかしながら、複数の治療領域における当該チップの応用拡大に伴い、この傾向は予測期間中に変化する可能性が高いと考えられます。

応用分野別に見ると、世界的な臓器チップ市場は、創薬・毒性試験、がん研究、幹細胞研究・組織工学、再生医療に分散しています。がん研究向けの臓器チップモデルおよびプレートが市場全体の主要な牽引役となる一方、幹細胞研究および組織工学で使用される臓器チップモデルの市場が比較的高いCAGRで成長する可能性が高い点は特筆すべきでしょう。

エンドユーザー別に見ると、世界市場は製薬・バイオテクノロジー企業、学術・研究機関、化粧品業界、その他のエンドユーザーに区分されます。現在、製薬・バイオテクノロジー企業が最大の市場シェアを占めています。しかしながら、化粧品業界向け臓器チップ市場は今後数年間で大幅な成長が見込まれています。

主要地域別では、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・北アフリカに区分されます。現状では北米が最大の市場シェアを占める見込みです。しかしながら、欧州諸国における動物モデル試験の禁止により、欧州の臓器チップ市場は予測期間中に高いCAGRで成長すると予想されます。

臓器チップ市場における代表的な企業

- 4DCell

- Aim biotech

- Beonchip

- Bi/ond

- CN BIO

- Emulate

- InSphero

- Jiksak Bioengineering

- Kirkstall

- Lena Biosciences

- Merck Millipore

- MesoBio Tech

- MicroBrain Biotech

- Mimetas

- Numa Biosciences

- Qureator

- SynVivo

- TissUse

- Visikol

- Xona microfluidics

目次

第1章 序文

第2章 調査手法

第3章 市場力学

第4章 経済的およびその他のプロジェクト特有の考慮事項

第5章 エグゼクティブサマリー

第6章 イントロダクション

- 章の概要

- 臓器チップの歴史的進化

- 臓器チップの設計

- 臓器チップの分類

- 臓器チップの利点と限界

- 臓器チップの応用

- 将来の展望

第7章 市場情勢:臓器チップ技術とモデル

- 章の概要

- 臓器チップ技術およびモデル市場:市場情勢

- 臓器チップ技術とモデル市場:開発者の情勢

第8章 市場情勢:チップとプレート上の臓器

第9章 臓器チッププロバイダー:北米に拠点を置く企業プロファイル

- 章の概要

- Emulate

- SynVivo

- Draper

- Hesperos

- Xona Microfluidics

第10章 臓器チッププロバイダー:欧州に拠点を置く企業プロファイル

- 章の概要

- CN Bio

- Dynamic42

- InSphero

- Beonchip

- BiomimX

- Mimetas

- NETRI

- React4life

- TissUse

第11章 臓器チッププロバイダー:アジア太平洋に拠点を置く企業プロファイル

- 章の概要

- Aim biotech

第12章 特許分析

第13章 ブランドポジショニング分析:臓器チップ技術とモデルプロバイダー

第14章 ブランドポジショニング分析:臓器チップおよびプレートプロバイダー

- 章の概要

- 調査手法

- 主なパラメータ

- 臓器チップおよびプレートプロバイダー:ブランドポジショニングフレームワーク

第15章 学術助成金分析

- 章の概要

- 範囲と調査手法

- 臓器チップ:学術助成金分析

第16章 パートナーシップとコラボレーション

第17章 資金調達と投資分析

第18章 ケーススタディ:スキャフォールドフリー3D細胞培養システム

第19章 市場影響分析:促進要因、抑制要因、機会、課題

- 章の概要

- 市場の促進要因

- 市場の抑制要因

- 市場の機会

- 市場の課題

- 結論