|

市場調査レポート

商品コード

1850395

Organ-on-chip(オーガンオンチップ):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Organ-on-chip - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| Organ-on-chip(オーガンオンチップ):市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月05日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

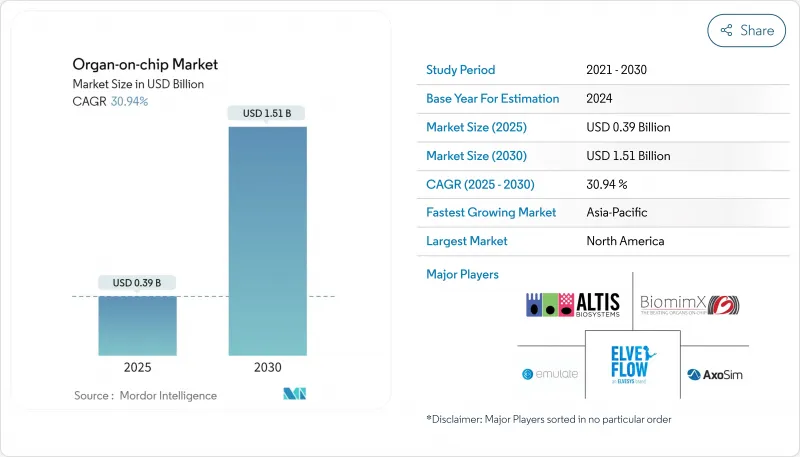

Organ-on-chip(オーガンオンチップ)の市場規模は2025年に3億9,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは30.94%で、2030年には15億1,000万米ドルに達すると予測されます。

規制当局がマイクロフィジオロジー・システムを検証し、製薬会社が研究開発資金を動物実験を行わない方向に振り向け、3Dプリンティングがデバイス製造コストを下げるにつれて、需要が高まっています。初期の商業的牽引力は北米で最も強く、FDA近代化法2.0とISTANDパイロット・プログラムによって承認までの期間が短縮されました。アジア太平洋は多額の公共支出を背景に最も急速に拡大し、欧州は国境を越えた導入を容易にする標準化ロードマップの恩恵を受けています。企業が人工知能を統合し、共同開発契約を締結し、自動化された生産ラインを拡大するにつれて、競合情報は激しさを増しています。

世界のOrgan-on-chip市場の動向と洞察

動物実験不要の前臨床試験義務化への世界的シフト

FDAは2025年10月、モノクローナル抗体の強制的な動物実験を段階的に廃止することを決定し、FDA近代化法2.0と相まって、ヒトに関連する試験床の導入が加速しています。開発者が動物実験以外のデータを提出できるようにするFDAの試験的プログラムは、製薬グループに社内のプロトコルを改訂させ、スクリーニング予算を臓器チップに振り向けるよう促しています。欧州では、規制当局が動物実験に対する規制を強化する動きが並行して進んでいます。このような政策的な動きは、安定した需要フロアを形成し、開発業務受託機関間の調達枠組みを促進し、プラットフォーム・ベンダーの販売サイクルを短縮します。チップとAI対応アナリティクスを組み合わせた企業は、2025年以降のコンプライアンス期限に沿ったターンキーパスを提供するため、最も恩恵を受けることになります。したがって、アニマル・フリーの義務化は、Organ-on-chip市場における中期的な収益の見通しを左右します。

より良いモデルを必要とする慢性・複雑疾患の高い負担

メタボリックシンドローム、非アルコール性脂肪性肝疾患、神経変性疾患などの慢性疾患は、世界の罹患率に占める割合が拡大しています。Hesperos社の多臓器チップを用いた2024年の研究では、NAFLDの進行が再現され、動物モデルでは見逃される治療の窓が浮き彫りにされました。ヒトの病態生理を模倣するこの能力は、GO-NO-GOの研究開発決定をサポートし、臨床での消耗コストを低減します。高齢化が進み、公的保険制度が充実している市場では特に需要が顕著であり、患者の転帰に直接役立つトランスレーショナル研究が優先されるようになっています。このような医療制度がより高い予測妥当性を求めるようになると、臓器チップは不可欠なツールとして台頭し、Organ-on-chip市場の長期的な勢いを維持します。

技術的複雑さとスキルギャップが幅広い普及を妨げる

マイクロ流体プラットフォームの操作には、細胞生物学、工学、センサーの統合といった分野横断的な専門知識が求められます。2024年5月にFrontiers in Lab-on-a-Chip Technology誌に掲載された総説では、小規模の研究室を調査し、訓練を受けた人材や標準化されたプロトコールへのアクセスが限られていることを明らかにしています。多臓器システムは、各モジュールに厳密なフロー制御と同期化されたデータキャプチャが要求されるため、負担を増大させる。このギャップを埋めるために、業界団体はモジュール式装置、自動化されたメディア交換、クラウドベースの分析を提唱しています。しかし、これらのツールが主流になるまでは、特に一流の研究拠点以外では、その複雑さが普及を阻むと思われます。

セグメント分析

肺チップは、呼吸器毒性、感染症研究、エアロゾルデリバリー研究における有用性から、2024年のOrgan-on-chip市場シェアの34.8%を占めました。POSTECHの研究者が高忠実度の3Dバイオプリント肺胞コンストラクトを発表したことで、モデルの関連性が強化され、ワクチンメーカーから資金が集まるようになりました。これらのプラットフォームは気道バイオメカニクスを模倣し、毛様体拍動頻度などのエンドポイントを可能にし、免疫細胞層を統合しています。COVID-19に続いて規制当局が呼吸器系薬剤の安全性を優先しているため、調達は安定しています。これと並行して、ハートオンチップデバイスは2030年までのCAGRが最速の33.4%に達する勢いであり、不整脈スクリーニングやがん治療化合物の心毒性試験がその原動力となっています。力を感知するマイクロワイヤーを埋め込んだ自動製造は、作業時間を短縮し、学術中核施設への幅広い展開を促します。

脳と中枢神経系のサブセグメントは、神経変性研究においてげっ歯類モデルに代わるものを研究者が求めているため、勢いを増しています。腎臓と肝臓をベースとしたチップは強力な地位を占めています。後者はISTANDによって検証されたヒトLiver-Chipの恩恵を受けており、代謝候補物質の安全性パッケージを支えています。血管系、上皮系、免疫系をつなぐ多臓器アレイは、次のフロンティアとなります。すぐに使用できるモジュール式プレートを提供するベンダーは、スポンサーが全身薬理学研究に移行するにつれて、増加する注文を獲得する立場にあります。

地域分析

北米はOrgan-on-chip市場の2024年売上高の42.8%を占め、FDAのISTANDフレームワーク、豊富なベンチャープール、アイビーリーグ大学と大手製薬会社のコラボレーションがこれを後押ししました。米国はほとんどの初期段階のチップ試験を実施し、カナダはポリマーマイクロファブリケーションの専門知識を提供し、委託製造業者に供給しています。メディケアの「カバレッジ・ウィズ・エビデンス(エビデンスがあれば保険が適用される)」パラダイムの下での償還試験も、病院を拠点とするトランスレーショナル・スタディをさらに後押ししています。

アジア太平洋地域は、2030年までのCAGRが35.3%と最も速いです。中国は、マイクロ流体ツールに補助金を支給する国家補助金を活用し、受託研究エコシステムは多国籍アウトソーシングに対応できるスピードで拡大しています。日本の独立行政法人医薬品医療機器総合機構は、マイクロフィジオロジー・データの提出に関するガイダンスを発表し、国内の開発者に国内承認へのルートを提供しています。韓国のコンソーシアムは、チップ製造を細胞・遺伝子治療における国家的イニシアティブと連携させ、相乗的な需要を生み出しています。

欧州は、Horizon Europeの助成金と統合された学術ネットワークにより、堅調なシェアを維持しています。2024年7月に発表されたCEN/CENELECのロードマップは、ラボ間の比較可能性を促進する材料適格性、滅菌、細胞の完全性に関するパスウェイをマッピングしています。フランスとドイツは、ナノスケールエンジニアリングとプライマリーヒト細胞バンクを組み合わせた産業クラスターに資金を提供しています。この地域の厳しい動物福祉規則は、特に安全薬理学と化粧品において、in vivoアッセイをチップモデルに置き換えることを加速しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 動物実験を使わない前臨床試験の義務化に向けた世界の移行

- 慢性疾患や複合疾患の負担が大きく、より優れたモデルが必要

- 精密医療と患者由来チップの需要増加

- 薬物毒性の早期検出と新製品発売の必要性

- 戦略的投資とパートナーシップによる商業化の加速

- 微細加工と3Dバイオプリンティングにおける技術の進歩

- 市場抑制要因

- 技術的な複雑さとスキルギャップが広範な導入を妨げている

- マイクロ流体インフラの高額な資本コストと運用コスト

- 限定的な規制検証と統一ガイドライン

- 自動化マイクロ流体ツールチェーンへの高額な設備投資

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- オーガンタイプ別

- 肝臓

- 心臓

- 肺

- 腎臓

- 腸

- 脳と中枢神経系

- 皮膚

- 多臓器およびその他の複雑なシステム

- 用途別

- 創薬とリード化合物の特定

- ADME/毒性スクリーニング

- 疾患モデル

- 精密医療と個別化治療

- その他の用途

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 受託研究機関

- 学術研究機関

- 化粧品・パーソナルケア業界

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Emulate Inc.

- MIMETAS BV

- CN Bio Innovations

- TissUse GmbH

- Hesperos Inc.

- AxoSim Technologies

- Altis Biosystems

- InSphero AG

- Nortis Inc.

- Kirkstall Ltd

- Netri SAS

- BiomimX SRL

- Bi/ond BV

- Organovo Holdings Inc.

- Allevi Inc.(3D Systems)

- Elveflow(Elvesys)

- Hurel Corporation

- Valo Health(Tara Biosystems)

- SynVivo(CFD Research)

- BioChip Technologies GmbH