|

市場調査レポート

商品コード

1830065

緩衝液調製市場:2035年までの業界動向と世界の予測 - 業務規模別、システム構成要素タイプ別、緩衝液製剤別、分子別、適合生物製剤別、緩衝液包装別、地域別、主要企業別Buffer Preparation Market: Industry Trends and Global Forecasts, Till 2035 - Distribution by Scale of Operation, Type of System Component, Buffer Formulation, Molecule, Compatible Biologic, Buffer Packaging, Geographical Regions and Leading Players |

||||||

カスタマイズ可能

|

|||||||

| 緩衝液調製市場:2035年までの業界動向と世界の予測 - 業務規模別、システム構成要素タイプ別、緩衝液製剤別、分子別、適合生物製剤別、緩衝液包装別、地域別、主要企業別 |

|

出版日: 2025年10月03日

発行: Roots Analysis

ページ情報: 英文 300 Pages

納期: 即日から翌営業日

|

概要

緩衝液調製市場:概要

緩衝液調製の市場規模は現在85億8,000万米ドルで、予測期間中に7.8%のCAGRで拡大し、2035年までに179億6,000万米ドルに達すると予測されています。

市場セグメンテーションでは、市場規模と機会分析を以下のパラメータで区分しています。

事業規模

- 前臨床/臨床

- 商業

システム構成要素タイプ

- シングルユース緩衝液混合/調製装置

- 再利用緩衝液混合/調製装置

緩衝液製剤タイプ

- 液体

- 粉末

分子タイプ

- 低分子

- 生物製剤

適合生物製剤

- 抗体

- ワクチン

- タンパク質/ペプチド

- 細胞・遺伝子治療薬

- その他の生物製剤

緩衝液包装タイプ

- 抗体

- ワクチン

- タンパク質/ペプチド

- 細胞・遺伝子治療薬

- その他の生物製剤

地域

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・北アフリカ

緩衝液製造市場成長と動向

緩衝液は、医薬品の製造過程でpHを調整するために利用される水溶液であり、低分子化合物と生物製剤の安定性を維持するために不可欠です。さらに、緩衝液は、目的生成物の収率の向上、一貫した精製条件の確保、機能特性を維持したまま最終生成物を安定化させるなど、さまざまな目的のために、多くの上流および下流のバイオプロセスで役割を果たしています。

従来の医薬品緩衝液製造は、製造工程に影響を及ぼす多くの課題に直面しており、製造コストの上昇や最終製品のバッチ間の不一致につながっています。そのため、製造工場に革新的な緩衝液製造システムを導入することが必要であるが、そのためには複雑な工程や限られた資源、あるいは外部のサービスプロバイダーに医薬品緩衝液の製造を委託する必要があります。さらに、医薬品緩衝液の製造を外部委託することで、大規模な施設や多額の設備投資の必要性を最小限に抑え、緩衝液の製造や保管に関連する複雑な物流も簡素化できます。ここ数年、緩衝剤の製造と緩衝剤管理システムは急速に普及しています。これらのシステムには、下流工程を通じて緩衝液の生理的状態を維持するための最先端技術が積極的に取り入れられています。さらに、緩衝液に対するニーズの高まりと、従来の緩衝液製造に関連する困難が、今後数年間における緩衝液製造の市場拡大を促進すると予想されます。

緩衝液調製市場主な洞察

当レポートでは、緩衝液調製市場の現状を掘り下げ、業界内の潜在的な成長機会を特定しています。当レポートの主な調査結果は以下の通りです。

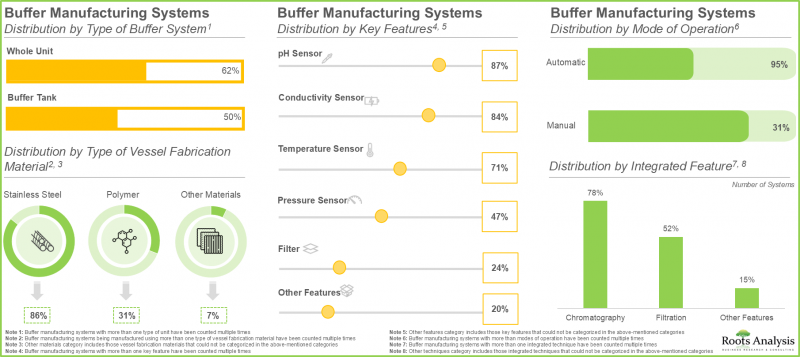

- 現在、バイオ医薬品の薬剤成分を安定化させるために、約60種類の緩衝液製造システムが市場で入手可能です。

- 興味深いことに、緩衝液製造システムの95%は、pH、導電率、温度、圧力の様々な制御別自動的に作動します。

- 利害関係者は、業界での競争力を獲得し、進化する業界標準に準拠するために、既存の能力を積極的に強化し、製品ポートフォリオを強化しています。

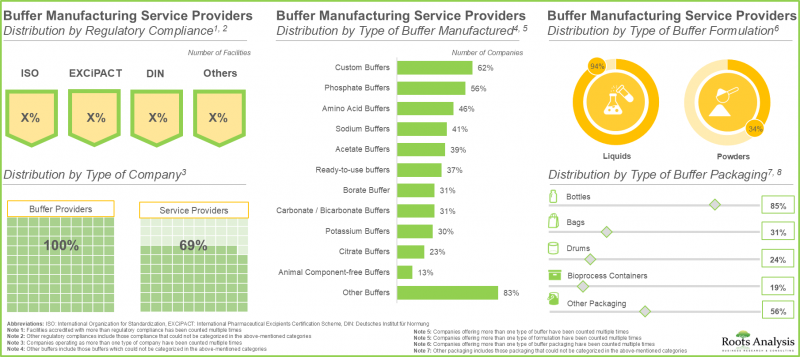

- 70社以上がさまざまな包装形態向けに緩衝剤製造サービスを提供しており、緩衝剤製造サービス業者の55%近くが北米を拠点としています。

- この分野に従事する企業の60%以上がカスタムメイドの緩衝剤を製造しており、特に、これらの緩衝剤のほとんどが液体ボトルとして処方されています。

- 競争優位性を獲得し、進化する業界の要求に応えるため、利害関係者はそれぞれのサービス・ポートフォリオを改善すること別、既存の緩衝剤製造能力を積極的に強化しています。

- 緩衝材製造に対する利害関係者の関心が高まっていることは、最近の提携活動からも明らかです。事実、過去2年間に全体の20%近い取引が締結されています。

- 世界の緩衝材製造システム市場は、今後数年間は安定したペースで成長すると予想されており、シェアの大半は商業規模の製造を目的とした緩衝材製造システムが占めています。

- 緩衝液製造サービス市場の大半は、幅広い治療への応用が可能な低分子化合物により占められています。

緩衝液調製市場主要セグメント

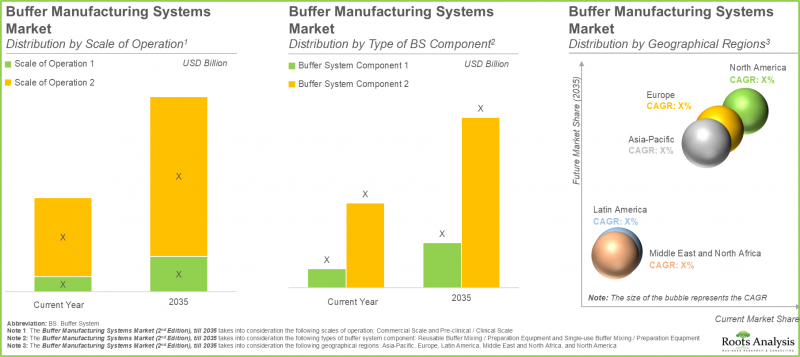

緩衝液調製市場全体では商業規模が最大シェア

世界市場は、前臨床/臨床、商業など、さまざまな規模にセグメント化されています。今年度の緩衝液製造システム市場では、商業規模セグメントが最大シェア(85%)を占めるとみられ、この動向は今後数年間も変わらないとみられます。これは、バイオ医薬品のパイプラインの拡大、研究開発への多額の投資、技術開発により、医薬品製造における高度な緩衝液調製ソリューションへの需要が生じているためです。

再利用型緩衝液混合/調製装置が緩衝液調製市場をリード

システム構成要素のタイプ別では、世界の緩衝液製造システム市場規模はシングルユースの緩衝液混合/調製装置と再利用型緩衝液混合/調製装置に区分されます。推定・予測によると、再利用型緩衝液混合/調製装置市場セグメントは、現在のところ市場全体の大半のシェア(80%)を獲得しており、予測期間中も比較的速い速度で成長する可能性が高いです。

液体製剤が最大シェアを獲得

このセグメントは、液体製剤や粉末製剤など、さまざまな緩衝剤製剤にまたがる世界サービス市場の分布を示します。現在、液体製剤セグメントが最大シェア(約70%)を占めており、この動向は将来も変わらないと思われます。これは、液体緩衝液がバッチ間の一貫性を提供し、最終的に緩衝液製造における人為的ミスの可能性を最小限に抑えるためです。

低分子が今年最大のシェア

このセグメントは、低分子や生物学的製剤など、異なるタイプの分子にまたがる世界サービス市場の分布を明らかにするものです。現在、低分子分野が最大のシェア(~75%)を占めており、この動向は将来も変わらないと思われます。この背景には、低分子の広範な治療可能性と慢性疾患の増加によるもので、より多くの医薬品生産に対する需要が高まり、その結果、製造における緩衝剤の必要性が高まっています。

現在、抗体セグメントが緩衝剤市場シェアの大半を占める

このセグメントでは、抗体、ワクチン、タンパク質/ペプチド、細胞/遺伝子治療、その他の生物製剤など、適合する生物製剤タイプ別に世界の緩衝液製造サービス市場の分布を明らかにします。今年度は、抗体分野が市場全体の最大シェア(~55%)を獲得しそうであり、この動向は将来も変わらないと思われます。細胞・遺伝子治療分野は、予測期間を通じて著しく高いCAGR(19.5%)で成長すると思われます。

ボトル・セグメントが市場シェアの大半を占める

世界のサービス市場は、ボトル、バッグ、バイオプロセス用容器、ドラム缶、その他の包装など、さまざまなタイプの包装形態に区分されます。ボトル部門は、現在の市場全体でも大半のシェア(~40%)を占めており、将来的にも市場を独占する可能性が高いです。

北米がシェアの大半を占める

このセグメントでは、北米、欧州、アジア太平洋、中東・北アフリカ、ラテンアメリカといった様々な地域における緩衝材製造業界の規模分布に注目します。当社の予測によると、現在、北米が市場全体の大半のシェア(~40%)を占めており、この傾向は今後も変わりそうにないです。北米を拠点とする企業は、製造経費を削減し、効率を高め、高品質のバッチ製品を確保するために、緩衝液製造システムを徐々に導入していることに注目することが重要です。加えて、各社は研究室や産業界向けにオーダーメイドの緩衝液調製サービスを提供しています。さらに、アジア太平洋の市場は予測期間中、高いCAGR(8%)で成長すると思われます。

緩衝液調製市場の参入企業例

- Asahi Kasei

- Avantor

- Canvax

- Danaher

- GE Healthcare

- HOPAX

- Merck

- Prepared Biologics

- Sartorius

- Sepragen

- Thermo Fisher Scientific

- ZETA

緩衝液調製市場調査対象

- 市場規模と機会分析:当レポートは、緩衝液調製市場の詳細な分析を特徴としており、[A]事業規模、[B]緩衝液システム構成要素タイプ、[C]緩衝液製剤タイプ、[D]分子タイプ、[E]適合生物製剤タイプ、[F]緩衝液包装タイプ、[G]地域などの主要な市場セグメントに焦点を当てています。

- 緩衝液製造システムの市場情勢:A]緩衝液システムのタイプ、[B]操作モード、[C]容器製造材料のタイプ、[D]システムの可動性、[E]主要機能、[F]統合技術、[G]緩衝液製造プロセス、[H]およびバイオプロセス方法などの複数のパラメータに基づいて、緩衝液製造システムの現在の市場情勢を詳細に評価します。

- 製品の競合分析:A]企業力、[B]製品競争力など、複数の関連パラメータに基づく緩衝液製造システムの包括的競合分析。

- 企業プロファイル:A]企業概要、[B]財務情報(入手可能な場合)、[C]緩衝材製造システムのポートフォリオ、[D]最近の動向、[E]将来の展望に関する情報を盛り込んだ、北米、欧州、アジア太平洋を拠点に緩衝材製造システムおよびサービスを提供する著名企業の詳細なプロファイル。

- 緩衝液製造サービスプロバイダの市場情勢:[A]設立年、[A]企業規模、[B]本社所在地、[C]施設所在地、[D]規制対応状況、[E]企業タイプ、[F]製造する緩衝液のタイプ、[G]緩衝液製剤のタイプ、[H]緩衝液包装のタイプ、[I]適合する生物製剤のタイプ、[J]応用分野、[K]提供する追加サービスなど、複数のパラメータに基づいて緩衝液製造サービスプロバイダの現在の市場情勢を詳細に評価します。

- 競合分析:A]企業の強み、[B]サービスポートフォリオの強み、[C]応用分野など、いくつかの関連パラメータに基づく、緩衝液製造サービスプロバイダーの詳細な企業競争力分析。

- パートナーシップとコラボレーション:[A]パートナーシップ締結年、[B]パートナーシップタイプ、[C]最も活発なプレーヤーなど、複数のパラメータに基づいて、緩衝材製造業界に従事する利害関係者間で締結されたパートナーシップとコラボレーションを詳細に分析。

目次

第1章 序文

第2章 調査手法

第3章 市場力学

- 章の概要

- 予測調査手法

- 市場評価フレームワーク

- 予測ツールとテクニック

- 重要な考慮事項

- 制限事項

第4章 マクロ経済指標

- 章の概要

- 市場力学

- 結論

第5章 エグゼクティブサマリー

第6章 イントロダクション

- 章の概要

- 緩衝液製造の概要

- 緩衝液製造に伴う課題

- 緩衝液製造のアウトソーシングのメリット

- アウトソーシングパートナーを選択する際に考慮すべき重要な点

- 将来の展望

第7章 市場情勢製造システム

- 章の概要

- 緩衝液製造システム:市場情勢

- 緩衝液製造システムプロバイダーの情勢

第8章 製品競争力分析

- 章の概要

- 前提と主要なパラメータ

- 調査手法

- 緩衝液製造システム:製品競争力分析

- 北米に拠点を置く企業が提供する緩衝液製造システム

- 欧州に拠点を置く企業が提供する緩衝液製造システム

- アジア太平洋に拠点を置く企業が提供する緩衝液製造システム

第9章 企業プロファイル緩衝液製造システムプロバイダー

- 章の概要

- Asahi Kasei

- Danaher

- Merck

- Sepragen

- Thermo Fisher Scientific

- ZETA

第10章 市場情勢:緩衝液製造サービスプロバイダー

- 章の概要

- 緩衝液製造サービスプロバイダー:市場情勢

第11章 企業競争力分析

- 章の概要

- 前提と主要なパラメータ

- 調査手法

- 企業競争力分析

- 北米に拠点を置く緩衝液製造サービスプロバイダー

- 欧州に拠点を置く緩衝液製造サービスプロバイダー

- アジア太平洋に拠点を置く緩衝液製造サービスプロバイダー

第12章 企業プロファイル緩衝液製造サービスプロバイダー

- 章の概要

- Avantor

- Canvax

- GE Healthcare

- HOPAX

- Prepared Biologics

- Sartorius

第13章 パートナーシップとコラボレーション

- 章の概要

- パートナーシップモデル

- 緩衝液製造ソリューション:パートナーシップとコラボレーション

第14章 世界の緩衝液製造システム市場

- 章の概要

- 主要な前提と調査手法

- 世界の緩衝液製造システム市場、歴史的動向(2021年以降)および予測(2035年まで)

- 主要な市場セグメンテーション

第15章 緩衝液製造システム市場(事業規模別)

第16章 緩衝液製造システム市場(緩衝液システム構成要素タイプ別)

第17章 緩衝液製造システム市場(地域別)

第18章 市場機会分析:北米

第19章 市場機会分析:欧州

第20章 市場機会分析:アジア太平洋

第21章 市場機会分析:中東・北アフリカ

第22章 市場機会分析:ラテンアメリカ

第23章 世界の緩衝液製造サービス市場

- 章の概要

- 主要な前提と調査手法

- 世界の緩衝液製造サービス市場、歴史的動向(2022年以降)および予測(2035年まで)

- 主要な市場セグメンテーション