|

|

市場調査レポート

商品コード

1398379

ネットワーク事業者の予測(~2028年):2023年の落ち込み以降、設備投資は回復し、2028年には約6500億米ドルに成長し、生成AIが設備投資と人員削減の両方を推進Network Operator Forecast Through 2028: After 2023 Dip, Capex Will Bounce Back, Growing to Reach ~$650B by 2028, GenAI Will Drive Both Capex and Job Cuts |

||||||

|

|||||||

|

|||||||

| ネットワーク事業者の予測(~2028年):2023年の落ち込み以降、設備投資は回復し、2028年には約6500億米ドルに成長し、生成AIが設備投資と人員削減の両方を推進 |

|

出版日: 2023年12月21日

発行: MTN Consulting, LLC

ページ情報: 英文

納期: 即納可能

|

全表示

- 概要

- 目次

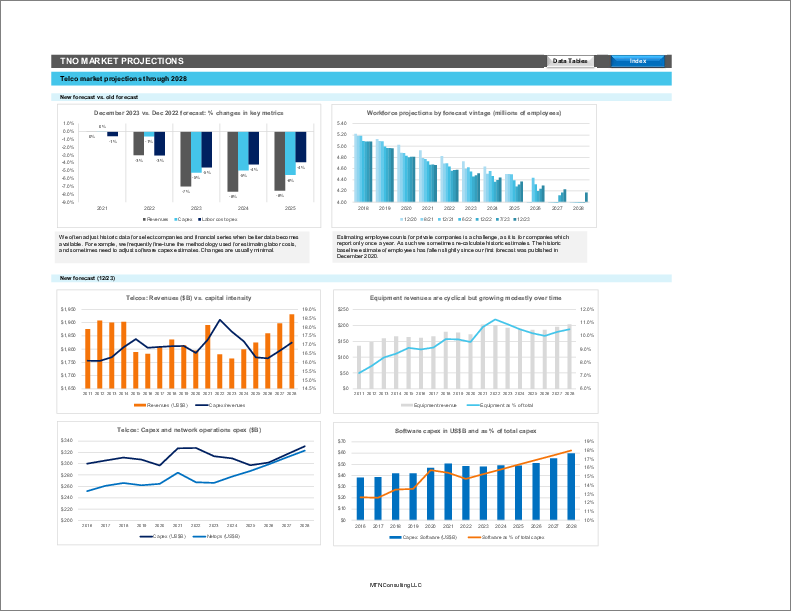

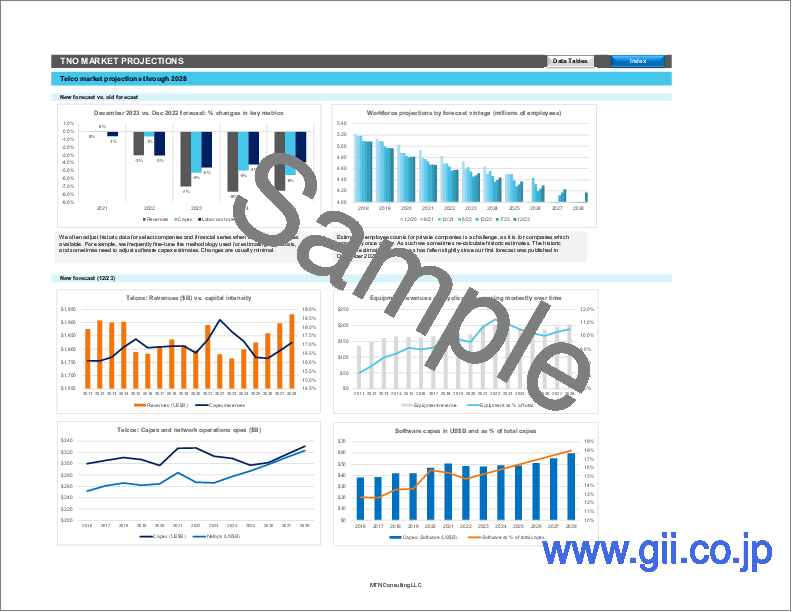

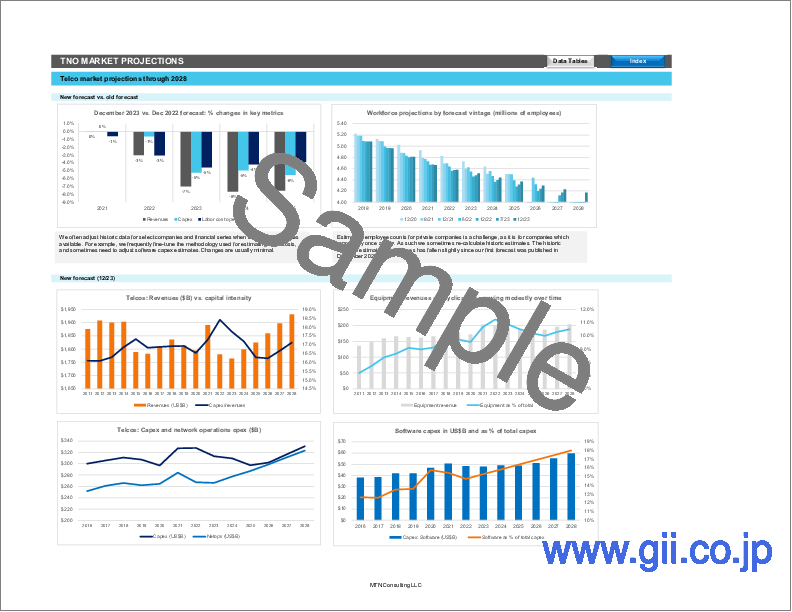

3種類のネットワーク事業者の収益は、2024年には4兆3,800億米ドルに達する見通しです (2022年には4兆1,100億米ドル)。また、設備投資額は5,520億米ドル (2022年には5,630億米ドル)、従業員数は871万人 (2022年には888万人) と予測されています。

当レポートでは、世界のネットワーク事業者市場 (通信企業、Webスケーラー、キャリアニュートラルネットワーク事業者 (CNNO) など) での業績・設備投資の動向見通しについて分析し、全175社以上の最新の業績動向 (収益・設備投資額・従業員数など、2011年~2022年) や今後の見通し (2028年まで) を四半期ベースで調査・推計すると共に、セグメント別の詳細動向や、過去の予測結果との対比といった情報を取りまとめてお届けいたします。

本文中の図表より

全体的な数量ベースの分析結果

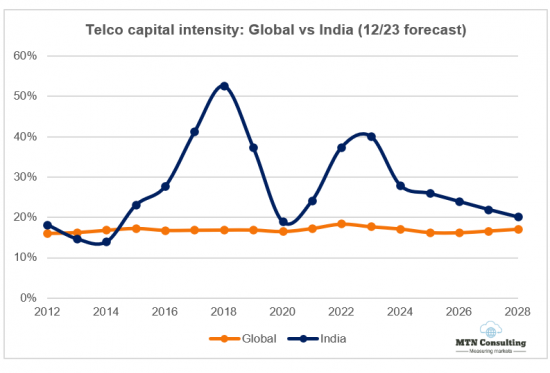

通信企業、Webスケール、キャリアニュートラルの3セグメントの合計収益は、2022年に4兆1,090億米ドル、2028年には5兆3,440億米ドルに成長しています。3セグメントの設備投資額は2022年に5,630億米ドルでしたが、2023年と2024年はともに約5,500億米ドルに減少し、2028年には6,620億米ドルに増加します。Webスケールの設備投資は最近横ばいになっているが、より長い時間枠で見ると、このセクターがネットワーク事業者の成長の大半を占めています。2011年には、Webスケールは設備投資の10%未満でしたが、2022年には36%を超え、2028年には43%を超えると思われます。CNNOは2028年の設備投資額の7%を占め、現在より少し増えますが、通信企業も2028年にネットワーク事業者設備投資額の50%弱を占めると予想されます。資本集約度で見ると、全事業者の平均は2022年には13.7%だったが、2028年には12.4%にすぎませんでした。通信企業がこうした動きの主要因となっています。通信企業の年率換算資本集約度は、2023年第1四半期の18.7%でピークに達し、ほとんどの5Gネットワークが構築された現在、急速に下がり始めています。資本集約度は2027年に戻り始め、2028年には17.1%に達すると思われます。Webスケーラーも2022年には資本集約度が9.1%と過去最高を記録したが、現在は緩和傾向にあります。しかし、事業者が既存のデータセンターを満杯にしているため、Webスケーラーの設備投資のうちネットワークに費やされる割合は上昇しています。資本集約度は、例年通りキャリアニュートラルで最も高く、予測期間全体では30%をはるかに超えています。

3つの事業者セグメント全体の従業員数は過去10年間で劇的に増加し、2011年の648万人から2022年には888万人になります。これは2021年の数字とほぼ同じです。2022年に通信企業は人員削減を加速させ、いくつかのWebスケーラーがレイオフを発表しました。2023年の総人員は876万人となり、前年比でやや減少していますが、これは主に現在進行中の通信企業の人員削減によるものです。今後は、生成AIの貢献もあり、通信企業の削減がやや加速すると予想されます。Webスケーラーは2025年まで少し成長するでしょうが、その後は着実に減少に転じると思われます。特にAmazonやJD.Comのようなeコマース志向のWebスケーラーにとっては、ロボットやAIへの長年にわたる大規模な研究開発投資が、この後は実際に実を結び始め、人件費の削減につながると思われます。CNNOの雇用者数は10万人強にとどまると思われます。セグメント別では、従業員一人当たりの売上は、2023年時点で、Webスケールが56万2,000米ドル、通信企業が39万1,000米ドルであるのに対し、CNNOは約87万6,000米ドルと圧倒的に高いです。2026年に労働人口が減少に転じるため、この指標の伸びはWebスケールで最も高くなります。従業員一人当たりの収益の伸びは、人員削減についてかなり積極的な想定をしたとしても、通信企業が最も鈍いです。もう一つのシナリオは、通信企業の経営幹部が、特に営業・マーケティング部門の短期的な人員削減をサポートするために、生成AIを積極的に導入するというものです。BTはこのシナリオを指摘した通信企業の一社です。しかし、ほとんどの通信企業は、ネットワーク運用のような機密性の高い分野への生成AIの即時導入には慎重だと思われます。

主な分析結果:ネットワーク事業者タイプ別

本予測では、3つのネットワーク事業者タイプごとに詳細な内訳が記載されています。以下はセグメント別の主な調査結果の要約です:

通信企業:我々が言い続けているように、通信事業は基本的にゼロ成長産業です。特定の国や企業は、市場シェアのシフトや成長サイクルのタイミングの違い、M&Aなどもあって、時折成長します。しかし、2011年以降、世界の通信企業の収入は狭い範囲 (1兆7,000億米ドルから1兆9,000億米ドル) で推移しており、これは2028年まで続くと思われます。2022年の収益は1兆7,800億米ドルで、2023年には少し減少し、その後年平均1.4%成長し、2028年には1兆9,300億米ドルに達すると思われます。設備投資は、技術の更新サイクル (例:5G) や政府の動き (例:周波数帯の新規提供や地方での光ファイバー助成金) によって変化し続けています。2022年の設備投資総額は3,280億米ドルで、収益の18.1%に相当します。これは、当社がカバーしている時間枠 (2011年~現在) において、年間の資本集約度が過去最高を記録したことになります。しかし、設備投資は2025年まで若干減少し、その後再び小幅に上昇し、2028年には3,310億米ドル (資本集約度17.1%) に達すると思われます。米国の設備投資は2022年に急増したが、2023年と2024年の両方で大幅に減少します。ソフトウェア設備投資の伸びは予想より緩やかで、予測期間中も設備投資全体の20%未満にとどまる可能性が高いです。通信業界の従業員数は予想を上回るペースで減少しており、2022年の460万人弱から2028年には420万人を下回りそうです。一人当たりの人件費は、通信企業がよりIT/ソフトウェア中心の労働力を育成するにつれて、2023年には成長軌道に戻ると思われます。

Webスケーラー:過去10年間、Webスケールの成長がネットワーク事業者市場全体を押し上げてきました。WebスケーラーはCOVID期間中、収益、設備投資、雇用などあらゆる指標で急増しました。データセンターのチップや関連機器の需要も急増しました。しかし、このセクターは昨年成長が鈍化し、コスト、設備投資、人員削減を進めています。2023年の収益は約2兆3,200億米ドルで、2年連続で前年比4%増にとどまる。2028年までのCAGRは7%程度と予想されます。Webスケールの設備投資額は2022年に2,030億米ドルとなり、2021年から健全に増加しました。しかし、設備投資額は2024年末まで小康状態を保ち、数年間の容量吸収を経て、2025年に再び増加し始めると思われます。小康状態にある間、設備投資の大部分はネットワーク/IT/ソフトウェアへの投資となります。Webスケーラーによる研究開発費は高水準を維持するが、2022年の記録的な水準 (収益の12.0%) から2028年には10%強まで低下します。Webスケーラーにとってトップラインの成長が難しくなるにつれ、コスト意識と短期志向が強まると思われます。

キャリアニュートラル:キャリアニュートラル・セクターは、2022年の収益が950億米ドルと依然として小さいですが、2028年には約1,240億米ドルに成長します。Webスケーラーも通信企業も、データセンター、タワー、ファイバーの設置面積を拡大するために、CNNOへの依存度を高めていくと思われます。通信企業は、従来のCNNO (例えば、ZainとOoredooから3万のタワーを買収したTASC Towers) や、AT&TとBlackrockのパートナーシップであるGigapowerのようなジョイントベンチャーなど、インフラの一部をサードパーティにスピンアウトし続けると思われます。2022年のCNNOの設備投資総額は330億米ドルで、2028年には約450億米ドルに拡大します。2028年までに、CNNOセクターは約380万件のセルタワー (2022年:330万件)、1,718件のデータセンター (2022年:1,223件)、113万マイルの光ファイバールート (2022年:94万5,000マイル) を管理下に置いています。

対象範囲

対象企業

|

|

目次

当レポートの主要セクション:

- 1. 概要

- 2. ネットワーク事業者の合計

- 3. 通信企業

- 4. 通信企業 - 地域別の内訳

- 5. Webスケール

- 6. キャリアニュートラル (CNNO)

- 7. 大手事業者の支出見通し

- 8. 概要

当レポートのうち、主要な分析結果タブ - 「ネットワーク事業者の合計」、「通信企業」、「通信企業 - 地域別の内訳」、「Webスケール」、「キャリアニュートラル (CNNO)」 - には、分析結果が多数掲載されています。

「ネットワーク事業者の合計」タブに掲載された数値の一覧:

- 設備投資額の予測、セグメント別:2023年12月と2022年12月の見通し、較差 (単位:%)

- 設備投資額の予測、セグメント別:2023年12月と2022年12月の見通し、較差 (単位:10億米ドル)

- 収益成長率、全事業者:新旧予測

- 収益成長率、通信企業:新旧予測

- 資本集約度、通信企業:新旧予測

- 資本集約度、Webスケーラー:新旧予測

- 資本集約度、CNNO:新旧予測

- 収益、事業者タイプ別 (単位:10億米ドル、2011年~2028年)

- 設備投資、事業者タイプ別 (単位:10億米ドル、2011年~2028年)

- 設備投資、事業者タイプ別 (全体の%、2011年~2028年)

- 資本集約度、事業者タイプ別 (2011年~2028年)

- 従業員数:事業者タイプ別

- 従業員1人当たり収益:事業者タイプ別 (単位:1000米ドル)

- ネットワーク事業者の収益:種類別、全世界 (対GDP比)

- ネットワーク事業者の従業員、および世界人口の割合

- 通信企業の収益と加入者1人当たり設備投資額 (2011~2022年)

- 支出額上位の事業者50社:年額換算の資本投資額 (単位:10億米ドル、2023年第3四半期)

- 上位事業者50社:長期的な資本集約度 (平均値、2019年第4四半期~2023年第3四半期)

This forecast report presents our latest projections for the network operator market, spanning telecommunications operators (telcos), webscalers, and carrier-neutral network operators (CNNOs). The forecast is based on our quarterly coverage of over 175 operators. Our forecast includes revenues, capex and employee totals for all segments, and additional metrics for each individual segment. In 2024, we expect the three operator groups to account for $4.38 trillion (T) in revenues (2022: $4.11T), $552 billion (B) in capex (2022: $563B), and 8.71 million (M) employees (2022: 8.88M). This report provides 2011-22 actuals and projections through 2028, and includes projections from past forecasts for reference.

VISUALS

Top line quantitative results

Revenues from the aggregate of our three segments - telco, webscale, and carrier-neutral - were $4,109 billion (B) in 2022, and will grow to $5,344B by 2028. Three segment capex ended 2022 at $563B, will fall to ~$550B for both 2023 and 2024, then grow to $662B in 2028. Webscale capex has flattened recently but over the longer timeframe this sector accounts for most network operator growth. In 2011, webscale was less than 10% of capex, but exceeded 36% in 2022 and will be over 43% by 2028. CNNOs will represent 7% of 2028 capex, a bit more than today, while telcos will capture just under 50% of expected 2028 network operator capex. In capital intensity terms, the all-operator average was 13.7% in 2022 but that will be just 12.4% in 2028. That's largely because of telcos: their annualized capital intensity peaked at 18.7% in 1Q23 and has begun to come down rapidly, now that most 5G networks are built. That will start to come back in 2027 and hit 17.1% in 2028. Webscalers also saw an all-time high capital intensity in 2022, of 9.1%, which is now easing. The portion of webscalers' capex spent on the network is rising, though, as operators fill up existing data centers. Capital intensity is highest in carrier-neutral, as usual, well over 30% for the whole forecast period.

Headcount across the three operator segments has grown dramatically in the last decade, from 6.48 million in 2011 to 8.88M in 2022. That is roughly the same as the 2021 figure: telcos accelerated headcount reductions in 2022, and several webscalers announced layoffs. In 2023, total headcount will be 8.76M, a bit down YoY, due mainly to ongoing telco cuts. Looking forward, we expect telco reductions to slightly accelerate, with contributions from GenAI. Webscalers will grow a bit through 2025 but then headcount will begin to decline steadily. All the years of big R&D investments into robotics and AI will start to really pay off after this, lowing workforce costs, especially for the ecommerce-oriented webscalers like Amazon and JD.Com. CNNO employment will stay just above 100,000. By segment, revenue per employee is by far the highest in CNNO, at ~$876K in 2023, versus $562K for webscale and $391K for telco. Growth in this metric will be highest in webscale, though, as the workforce starts to shrink in 2026. Telcos' growth in revenues per employee is the slowest, even with our fairly aggressive assumptions about job cuts. There is another scenario possible, in which telco execs implement GenAI aggressively in order to support near-term layoffs, especially in sales & marketing; BT is one telco which has pointed to this scenario. Most telcos will be cautious about immediate GenAI implementation for sensitive areas such as network operations, though.

Key findings by network operator type

This forecast includes detailed breakouts for each of the three network operator types. Here is a summary of some of the key findings, by segment:

Telcos: as we keep saying, telecom is essentially a zero-growth industry. Specific countries and companies do grow from time to time, in part from market share shifts, the different timing of growth cycles, or M&A. But global telco revenues have hovered in a narrow range ($1.7-$1.9 trillion) since 2011, and this will likely remain true through 2028. In 2022, revenues were $1.78T, will fall a bit in 2023, then will grow an average annual rate of 1.4% to reach $1.93T by 2028. Capex continues to vary with technology upgrade cycles (e.g. 5G) and government actions (e.g. newly issued spectrum, or rural fiber subsidies). In 2022, capex totaled $328B, or 18.1% of revenues; that's an annual all-time high capital intensity, for our coverage timeframe (2011-present). Capex will decline slightly through 2025, though, and then rise modestly again to reach $331B in 2028, which would be a 17.1% capital intensity. US capex surged in 2022, but will drop significantly in both 2023 and 2024; we already expected this, though, so the current forecast is not significantly different. Software capex is growing more slowly than expected, and now likely to remain under 20% of total capex for the forecast period. Headcount in telecom is declining faster than expected, and now likely to fall below 4.2 million in 2028, from just under 4.6 million in 2022. Labor costs per head will revert to a growth trajectory in 2023, as telcos develop a more IT/software-centric workforce.

Webscalers: growth from webscale has lifted the overall network operator market over the last decade. Webscalers surged during COVID, by all measures - revenues, capex, employment. Demand for data center chips and related gear also surged. The sector saw slower growth last year, though, and is cutting back on costs, capex, and headcount. In 2023, revenues will be about $2.32 trillion, up just 4% YoY for the second straight year. We expect revenues to grow at a ~7% CAGR through 2028. Webscale capex was $203B in 2022, a healthy increase from 2021; capex will be in a holding pattern through end of 2024 though, allowing for a couple years of capacity absorption, and start to grow again in 2025. During the lull, a larger portion of capex will be for Network/IT/software investments R&D spending by webscalers will remain high but fall from the record-breaking level of 2022 (12.0% of revenues), to a bit over 10% in 2028. As topline growth gets harder for webscalers, they will become more cost conscious and short-term oriented.

Carrier-neutral: the carrier-neutral sector remains tiny, with just $95B in 2022 revenues, but will grow to about $124B by 2028. Webscalers and telcos alike will both rely more on CNNOs over time for expansion of their data center, tower and fiber footprints. Telcos will continue to spin out portions of their infrastructure to third-parties - both traditional CNNOs (e.g. TASC Towers, which just bought 30,000 towers from Zain and Ooredoo), and joint ventures like Gigapower, the AT&T-Blackrock partnership. Total CNNO capex for 2022 was $33B, and will grow to about $45B by 2028; a large chunk of the CNNO sector's expansion will be inorganic, though, via acquisition of existing assets from other sectors. By 2028, the CNNO sector will have under its management approximately 3.8 million cell towers (2022: 3.3M), 1,718 data centers (2022: 1,223), and 1.13M route miles of fiber (2022: 945K).

Key changes since last forecast

We publish a full forecast every 6 months. Here are some factors we considered in developing this latest forecast update:

Macroeconomics: Interest rates have risen a bit more, inflation shows signs of cooling, but economic growth forecasts from the IMF remain lackluster: "The baseline forecast is for global growth to slow from 3.5 percent in 2022 to 3.0 percent in 2023 and 2.9 percent in 2024, well below the historical (2000-19) average of 3.8 percent."

Generative AI: interest and adoption of generative AI (GenAI)-based tools and apps has continued to accelerate, and operators increasingly point to GenAI as a driver for infra investment, especially in the data center. The initial impact is to drive the carrier-neutral market, enticing more investment from private equity firms to have a position in the market. There is a lot of unmeasured private market activity in the data center market, and ongoing pull from PE firms to take assets private (e.g. in 2023, Bain-ChinData, and Brookfield-Cyxtera). GenAI will help webscale capex to lift off again starting 2025.

Telco business models: Telcos continue to spin off assets and search for new business models as 5G revenue growth fails to materialize. Among the many examples: in August 2023, Austria's A1 Telkom divested a portfolio of 12,900 cell towers across 5 countries, allowing it to shed 1B Euros in debt; also in 3Q23, Polish operator Polsat made strides in scaling up its new renewable energy business line, signing a deal to sell wind-generated power to Google, commissioning 2 wind farms, one solar farm, and 2 public hydrogen refueling stations. Expansion into new markets like energy requires new capex, but that is possible for telcos who choose to move towards an asset-light business model by selling off passive assets.

Telco capex: Telcos were already guiding down capex for 2024, but the guidance became even more negative with 2Q23 and 3Q23 earnings releases. Telco capex fell 8% YoY in 3Q23, and revenues for vendors selling into the telco market fell by over 10% YoY (preliminary). We already expected capex to start to decline in 2023, but it's started a bit sooner than expected. Telcos are pushing on every cost lever they can find, whether opex- or capex-related. The smarter ones are accepting that, as we expected, webscalers and other tech players are likely to reap most of the spoils of the world's new 5G networks. Telco execs need to stick to their knitting.

Headcount: Employment levels continue to go down steadily in the telecom industry, and have plateaued in the webscale sector. There is a lot of enthusiasm among execs in the potential for GenAI to reduce headcount levels, including in the telecom industry; we have increased the rate of employee attrition in this market.

Conflict: Russia's war on Ukraine remains ongoing, but hasn't expanded to new countries. China has not invaded Taiwan as of yet, although this is a serious risk over the 5-year forecast horizon.

Climate change: global warming news continues to worsen. Intergovernmental efforts to address it are still disappointingly watered down and toothless, as the recent COP28 event confirmed. Private efforts are full of greenwashing and baby steps. Many industries are taking real change slowly, in hopes that someone else will do the heavy lifting. Within our universe of operators, there are a few webscalers and CNNOs with impressive environmental records, though most of these built their networks from scratch in the last decade. The telco market is a problem; it needs to do more in 2024. Converting to 100% renewable energy as fast as reasonable will soon be on every operator's agenda, and this will come with some upfront investment. We don't forecast energy-related capex, but we do expect green energy to account for a growing share of capex budgets over time. Offsetting this capex burden is that early moving operators will be able to stabilize their energy spending, boost their green credentials legitimately, and possibly develop a new business line (for examples, see China Tower, Indus, and Polsat).

The net impact of these factors can be seen in the individual forecast tabs within this report.

COVERAGE

Companies mentioned:

|

|

Table of Contents

Key sections include:

- 1. Abstract

- 2. Network Operator Totals

- 3. Telco

- 4. Telco - Regional Splits

- 5. Webscale

- 6. Carrier-neutral (CNNO)

- 7. Spending outlook for top operators

- 8. About

This report has a large number of figures on each of the main result tabs: totals, telco, telco - regional splits, webscale, and carrier-neutral (CNNO).

A list of figures on the "Totals" tab:

- Capex forecast by segment: Dec 2023 v. Dec 2022 outlook, % difference

- Capex forecast by segment: Dec 2023 v. Dec. 2022 outlook, $B difference

- Revenue growth rates, all operators: New vs. old forecast

- Revenue growth rates, Telcos: New vs. old forecast

- Capital intensity, Telcos: New vs. old forecast

- Capital intensity, Webscalers: New vs. old forecast

- Capital intensity, Carrier-neutral operators: New vs. old forecast

- Revenue by operator type, 2011-28 (US$B)

- Capex by operator type, 2011-28 (US$B)

- Capex by operator type, 2011-28: % of total

- Capital intensity by operator type, 2011-28

- Employees by operator type (M)

- Revenues/employee by operator type (US$K)

- Network operator revenues by type, % global GDP

- Network operator employees (M), and % global population

- Telco revenues and capex per sub, 2011-22

- Top 50 spending operators, annualized 3Q23 capex ($B)

- Top 50 operators based on long-term capital intensity (4Q19-3Q23 avg)