超音波の世界市場:市場構造・予測・AI収益化アーキテクチャ (2024~2035年)

Global Ultrasound Horizon: Market Structure, Forecasts, and AI Monetization Architecture (2024A-2035E)

- 発行日

- ページ情報

- 英文 280 Pages, 178 Tables, 70 Figures

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2008697

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

- 医療機器関連専門 医療機器関連専門を専門とする市場調査会社です。

概要

レポートの概要

本レポートは、Marketstratによる超音波市場およびその周辺エコシステムに関する詳細な世界市場の分析であり、超音波機器OEMの経営幹部、戦略・事業開発チーム、サービス/アフターマーケットのリーダー、医療提供者、投資家、画像診断に関連するAI/ワークフローベンダーを対象に作成されています。本レポートでは、超音波ハードウェア、インストールベースの経済性、サービス/アフターマーケット収益、中核となるAIの継続的収益、広範なAIブリッジ、市場構造の見通し、競合環境、戦略的フレームワークを統合し、整合のとれた意思決定モデルとして提示しています。

AIを単なる付加的な章として扱う従来の超音波レポートとは異なり、本レポートでは、AIを画像取得のガイダンス、レポート作成、定量化、クラウドオーケストレーション、エンタープライズガバナンス、継続的な収益化にまたがる中核的な商業化レイヤーとして位置付けています。その目的は、単に市場を記述することではなく、価値がどこで形成され、どのように収益化され、競合がどのように再編され、今後10年間でどの商業的動きが最も重要になるかを説明することにあります。

市場の概況

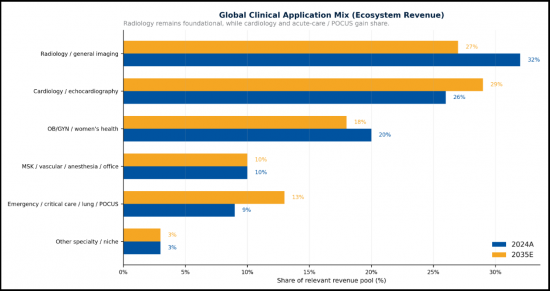

超音波市場は高付加価値化よりもむしろ「裾野拡大」が加速しています。世界のシステム売上高は、2024年の推定96億米ドルから、2035年には164億米ドルに増加すると予測されており、年間出台数は20万4,183ユニットから、48万331ユニットへ、インストールベースは115万台から190万台へと拡大する見通しです。これは、単なる売上成長以上に、より多くの現場・用途へ機器が広がっていることを意味しています。

より重要な構造的変化は、ハードウェアの領域を超えたところにあります。エコシステム全体の売上高は125億米ドルから215億米ドルへと成長し、サービスおよびコアAIの継続的収益は29億米ドルから52億米ドルへ、さらに広範なAIブリッジは5億9,360万米ドルから43億米ドルへと拡大します。言い換えれば、今後の価値創出はハードウェアのASPではなく、ワークフロー、レポーティング、ガバナンス、クラウドレビュー、ソフトウェア連動型の運用レバレッジへとシフトしています。

主なポイント

- 世界の超音波エコシステムは、市場がハードウェアを超えてサービス、ワークフロー、AIに連動した収益化へと拡大する中で、2024年の125億米ドルから、2035年には215億米ドルに拡大すると予測されています。

- 超音波市場は、構造的な「二層化」の過渡期に入っています。プレミアムおよびミッドレンジのカート型装置が依然として価値の中核を成す一方で、コンパクト/ポータブル型およびハンドヘルド/POCUSが対象ユーザー層と利用現場での普及範囲を拡大しています。

- AI層は単なる機能チェックリストではなく、収益化アーキテクチャの転換を意味します。より広範なAI関連市場は5億9,360万米ドルから43億米ドルへと成長し、その価値はソフトウェア、クラウド/PPU、サービス、ワークフロー、ガバナンスへとシフトしています。

- Marketstratは、クラスターベースのエコシステムアーキテクチャを通じて超音波市場の競合構造を分析し、Markintel-TMフレームワークの全スタックを適用することで、市場規模の推計を、実行可能な市場参入戦略、製品パッケージング、パートナーシップの優先順位へと変換します。

主要な市場動向 (構造変化)

- コンパクト/ポータブル型が、ハードウェアの主要な成長エンジンとなります。システム売上高に占める割合は、2024年の29.6%から、2035年には37.2%へと上昇すると予測されており、最大の単一ハードウェアセグメントとなります。

- ハンドヘルド/POCUSがアクセス拡大の主要な原動力となります。売上高はカート型より小さいままですが、出荷シェアは19.2%から38.9%へと拡大し、超音波がどこで、誰が使用するるかという点において大きな変化が起きていることを示しています。

- 市場はますますソフトウェア主導型へと移行しています。本レポートの中心的な論点は、価値がプローブの上流へと移行し、画像取得のガイダンス、構造化レポート、品質保証 (QA) 、ガバナンス、クラウドレビュー、エンタープライズワークフローへと移動している点にあります。

- 地域ごとの成長と収益化の動向は分化しています。北米は依然として最大の収益源であり、欧州はインストールベースと継続収益が豊富な市場であり続けています。アジア太平洋地域は主要地域の中で最も急速に成長しており、長期的な規模拡大の最大の潜在市場です。一方、ラテンアメリカと中東・アフリカ地域は規模は小さいもの、携帯性、価値階層におけるポジショニング、サービスネットワークの展開において戦略的に重要です。

- 中国については、現在、独自の戦略が必要となっています。本レポートでは、中国を単なる地域サブマーケットの一つとしてではなく、調達、国内代替、ローカルAI、価値階層の規模、輸出への意欲によって形作られる独自の競合システムとして扱っています。

目次

第1章 エグゼクティブサマリー

第2章 調査手法

第3章 戦略的枠組みと市場分析

- 世界の超音波市場:概要 (モデル化コアデータ)

- 世界の超音波市場:非モデル分析 (市場構造の見解)

- 戦略的フレームワークアーキテクチャ:超音波ホライズンプログラム

- M3マーケットモメンタムマトリックス (世界の超音波市場)

- M-TEM (技術成熟度スコアリング)

- 超音波AIの収益 (ストリーム別) (ブリッジビュー)

- T-DIC (技術普及・影響曲線)

- ソリューション導入と成長マトリックス

- 超音波AIのユースケース:収益化アーキテクチャ

- GTM成長成熟度マトリックス:超音波エコシステム

- エコシステム連携:超音波エコシステム

- パートナーシップ決定ツリー

- ARCインデックス (承認状況、償還/投資対効果、臨床検証)

- 超音波アップグレード&パッケージラダー

- 超音波AI収益ブリッジ

第4章 競合情勢と企業紹介

- 横断的競争仮説

- 競合情勢マップ:超音波エコシステム (クラスターおよびサブクラスター)

- 超音波診断機器市場の競合情勢マップ:クラスターおよびサブクラスター

- 競合シグナルスコアカード

- 競争力シグナルスコアカード:影響力の高い主要企業

- 世界のシステムOEMシェア

- 超音波システムの地域別シェア

- クラスター1:システムOEM/プラットフォーム既存企業

- クラスターの概観 (競合の仕組み)

- 企業紹介

- GE HealthCare

- Philips

- Siemens Healthineers

- Samsung Medison

- Mindray

- Canon Medical Systems

- FUJIFILM / FUJIFILM Sonosite

- SonoScape

- Esaote

- United Imaging Healthcare

- Hitachi (旧超音波診断装置フランチャイズ)

- クラスター2:ポータブル/コンパクト/POCUSハードウェア

- クラスターの概観 (競合の仕組み)

- 企業紹介

- EchoNous

- Exo

- FUJIFILM Sonosite

- GE HealthCare (Venue / Vscan family)

- Mindray (TE / M / Z families; TE Air adjacency)

- Philips (Lumify / compact CV / shared-service systems)

- Samsung Medison

- Canon Medical

- Esaote

- Chison

- Fiyano

- TodoPocus

- Rivanna Medical

- Vave Health

- ASUS LU800

- クラスター3:携帯型/家庭用超音波装置

- クラスターの概況 (競合の仕組み)

- 企業紹介

- Butterfly Network

- Clarius Mobile Health

- Exo

- Pulsenmore

- GE HealthCare (Vscan Air)

- Mindray (TE Air)

- Healcerion

- ASUS LU800

- Vave Health

- TodoPocus

- クラスター4:AI取得/解釈/ワークフロー/意思決定支援

- クラスターの概況 (競合の仕組み)

- AI/ワークフロー競争の舞台:超音波

- 企業紹介

- BrightHeart

- Caption Health / GE HealthCare

- UltraSight

- Ultrasound AI

- AS Software

- Intelligent Ultrasound / Surgical Science

- Us2.ai

- DiA Imaging Analysis / Philips

- Koios Medical

- MyCardium AI

- Sonio / Samsung Medison

- Ultromics

- Diagnoly

- AISAP

- Biotics AI

- DeepHealth / See-Mode

- MediReport

- HeartFocus / DESKi

- ThinkSono

- PIUR Imaging

- NerveBlox

- Qure.ai

- ESI

- DolphinSonic

- HeartLab

- クラスター5:最先端技術/ウェアラブル/ハイブリッド/治療/介入

- クラスターの概観 (競合の仕組み)

- フロンティア超音波サブクラスターマップ

- 企業紹介

- Sonus Microsystems

- HistoSonics

- iSono Health

- MAUI Imaging

- Oxailis

- Resolve Stroke

- Softsonics

- Evident Vascular

- Flosonics Medical

- Seno Medical

- Ventripoint Diagnostics

- Sonic Incytes

- EndoSound

- DeepSight Technology

- Laza Medical

- Merge Labs

- Petal Surgical

- EXACT Therapeutics

- SonALAsense

- SecondWave Systems

- SuperSonic Imagine

- Carthera

- OxSonics Therapeutics

- Openwater

- Sanmai Technologies

- Brainsonix

- Gestalta

- MicroPort Lifesciences

- クラスター6:半導体/トランスデューサー/インフラ/イネーブリング技術

- クラスターの概観 (競合の仕組み)

- スタックマップの有効化:超音波における上流制御点

- 企業紹介

- Infineon Technologies

- TTP

- Verasonics

- Vermon

- imec

- TRS Technologies

- TSMC

- NVIDIA

- NICAMED

- Intelerad Medical Systems

- RadNet / DeepHealth

- iCAD

- Konica Minolta

- Boston Scientific

- クラスター7:中国特化型ベンダー/ローカルエコシステム

- クラスターの概観 (競合の仕組み)

- 中国の超音波エコシステムマップ

- 企業紹介

- Mindray

- SonoScape

- Chison

- Fiyano

- Shantou Ultrasound / SIUI

- Huasheng Medical

- Wandong Medical

- NICAMED

- ESI

- DolphinSonic

- United Imaging Healthcare

第5章 地域/国別の市場分析

- 北米

- 米国

- カナダ

- アジア太平洋

- 中国

- 日本

- インド

- その他アジア太平洋地域

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- その他の欧州

- ラテンアメリカ

- 中東・アフリカ

- 発行日

- 発行

- Marketstrat, Inc.

- ページ情報

- 英文 280 Pages, 178 Tables, 70 Figures

- 納期

- 即納可能