|

市場調査レポート

商品コード

1851701

心血管超音波:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Cardiovascular Ultrasound - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 心血管超音波:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月16日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

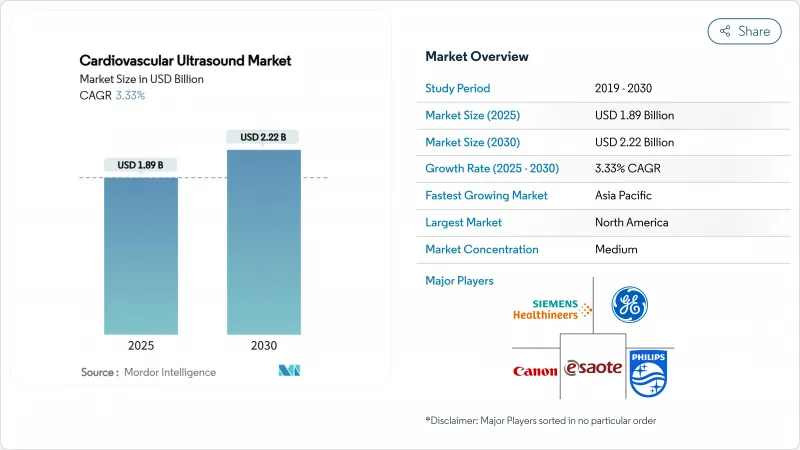

心血管超音波市場規模は2025年に18億9,000万米ドルと推計され、予測期間(2025-2030年)のCAGRは3.33%で、2030年には22億2,000万米ドルに達すると予測されます。

人工知能の進歩、ハンドヘルドスキャナーの広範な採用、救急医療での使用の増加により、心血管超音波市場における臨床ワークフローが再構築されつつあります。2023年にUltraSightのAIガイド付き心臓超音波ソフトウェアにFDAの認可が下り、技術革新に対する寛容な姿勢を示すなど、規制当局の支援は強固になっています。心血管疾患の有病率の増加、費用対効果の高い非侵襲的診断の必要性、ポイントオブケア展開の拡大が、継続的な償還圧力にもかかわらず、1桁台半ばの成長を可能にしています。競争は激しく、大手ベンダーは買収を通じてAI資産を追加する一方、新興企業は心血管超音波市場に参入するために破壊的なクラウド中心モデルを追求しています。

世界の心血管超音波市場の動向と洞察

心血管疾患の世界的有病率の上昇と人口動態の高齢化

心血管疾患は、2022-23年に150万入院エピソードを記録し、英国では依然として入院の主な原因となっています。同様の増加傾向は、座りがちなライフスタイル、食生活の変化、人口の高齢化に後押しされ、アジアや北米でも顕著です。ポイント・オブ・ケア心エコー検査は早期発見戦略に不可欠なものとなり、外来でのルーチン・スクリーニングを支えています。2025年に発表された調査では、訓練を受けた臨床医が心臓POCUSを用いて肥大型心筋症、拡張機能障害、タンポナーデを高い精度で同定できることが示されました。高齢者がより頻繁に心臓のモニタリングを必要とするようになるにつれ、放射線を使用しない繰り返し可能な画像診断への需要が高まり、心血管超音波市場の長期的な成長を支えます。

技術の進歩:AIによる定量化、3D/4Dイメージング、小型化

ディープラーニング(深層学習)アルゴリズムにより、心室描出、壁運動スコアリング、弁膜定量化が自動化され、手動レビューと比較して解釈時間が最大40%短縮されます。FDAが承認した僧帽弁閉鎖不全症の3D定量化により、2D画像では不可能であった容積評価が可能になりました。小型化されたプローブはポケットに入る大きさでありながら診断画質を提供し、ベッドサイドや救急車、さらには自宅での検査を可能にします。これらの機能は、アクセスを民主化し、紹介者の裾野を広げ、心血管超音波市場全体の技術更新サイクルを強化します。

プレミアム心臓血管超音波プラットフォームの高い資本コスト

3D機能を備えたトップクラスのスキャナーは25万米ドルを超えることもあり、中小プロバイダーは価格競争に巻き込まれ、買い替えサイクルが長期化します。サービス契約やソフトウェアのアップグレードにより、総所有コストはさらに上昇します。階層化された製品ラインと再生システムによって部分的な軽減は図れるが、エントリークラスとプレミアムクラスのコスト差は依然として大きく、予算に制約のある市場での普及を抑制しています。

セグメント分析

経胸壁心エコー検査は、2024年の売上高の52.18%を占め、あらゆる医療現場におけるルーチンで非侵襲的な要としての役割を裏付けています。その広範な臨床的有用性により、買い替え需要が確保され、TTEに関連する心血管超音波市場規模は引き続き大きいです。ストレスエコーは、放射線を照射せずに誘発性虚血を明らかにし、予防的心臓病学プロトコルに適合するため、2030年までのCAGRが8.48%で最も急速に拡大します。迅速な症例処理と機能評価に沿った診療報酬が、さらに採用に拍車をかけています。

TEEは弁の評価と心臓の構造的介入において重要性を維持しています。4Dプローブが経カテーテル手技の際にリアルタイムの容積ガイダンスを提供するようになり、このセグメントは安定した成長を維持しています。胎児心エコーや小児心エコーといったニッチなアプリケーションは、小型で高周波数のトランスデューサを使用する機会を創出し、技術開発を促進します。

2次元画像は、成熟したワークフロー、慣れ親しんだ操作、コスト優位性により、心臓血管超音波市場規模の43.17%を生み出し続けています。2次元とカラードップラーによる診断の信頼性は、ほとんどのルーチン検査で十分です。しかし、インターベンショナル・カーディオロジストが弁修復や先天性矯正のための容積ガイダンスを求めているため、3-Dおよび4-D画像はCAGR 9.23%の軌道に乗っています。自動化された3Dによる逆流重症度の定量化は、再現性を高め、報告時間を短縮します。

ベクトル・フロー・マッピングや微小血管画像などの強化されたドプラ・モードは、機能的洞察を拡大し、2次元中心のシステムを日常診療に定着させる。ベンダーは、共有ハードウェアを活用してモジュール式のアップグレードを提供することで、プラットフォームを完全に交換することなく高度なモダリティへの移行をスムーズにし、心血管超音波市場を維持しています。

地域分析

北米は、高度なインフラとAI対応アップグレードの迅速な導入に支えられ、2024年の世界売上高の32.46%を占める。労働力不足は続いており、米国では46.3%の郡で心臓専門医が常駐しておらず、2,200万人が影響を受けています。ベンダーは、人員不足を緩和するためにワークフローの自動化と遠隔読影を市場に投入しています。

アジア太平洋地域は2030年までのCAGRが8.78%で最も急成長している地域です。中国の量に基づく調達と現地製造のインセンティブは競争力のある国内サプライヤーを育成し、インドのTier2都市は民間病院チェーンを通じてエコーのキャパシティを増やしています。ポータブルのバッテリー駆動システムは農村部の診療所で反響を呼び、社会経済階層を超えた幅広い普及を促進します。

欧州は、非侵襲的画像診断に対する強力な償還と大規模な高齢化により、バランスの取れたプロファイルを維持しています。中東・アフリカと南米は、政府が心血管疾患管理を優先しているため、小規模ながら拡大しています。ブラジルは、民間保険の普及と選択的治療件数の増加により、この地域での普及をリードしています。こうした地理的動向を総合すると、心臓血管超音波検査市場には、高級カートから超ポータブルプローブまで、拡張性の高いソリューションが必要であることがわかる。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の心血管疾患罹患率の上昇と人口動態の高齢化

- 技術の進歩:AIによる定量化、3D/4Dイメージング、小型化

- ポイントオブケアと救急部超音波アプリケーションの拡大

- 侵襲的心臓診断から非侵襲的超音波モダリティへのシフト

- 早期診断と予防的心臓病学の重要性の高まり

- AIとクラウドベースの画像処理プラットフォームの統合

- 市場抑制要因

- プレミアム心臓血管超音波プラットフォームの高い資本コスト

- 先進市場における償還圧力と予算制約

- 熟練超音波検査士と高度エコー通訳者の不足

- 低所得者層と農村部における限られたアクセス

- 規制情勢

- テクノロジーの見通し

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(単位:米ドル)

- 検査タイプ別

- 経胸壁心エコー図(TTE)

- 経食道心エコー図(TEE)

- ストレス心エコー図検査

- その他の検査タイプ

- 技術別

- 2-D

- 3次元&4次元

- ドップラーイメージング

- 携帯性別

- カート/トロリーベース

- ポータブル/ハンドヘルド

- デバイス・ディスプレイ別

- カラーディスプレイ

- 白黒ディスプレイ

- エンドユーザー別

- 病院

- 外来手術・救急センター

- 画像診断センター&その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Canon Medical Systems Corporation

- GE HealthCare

- Siemens Healthcare GmbH

- Koninklijke Philips N.V.

- FUJIFILM/Hitachi Healthcare

- Samsung Medison

- Mindray Medical International

- Esaote SpA

- Butterfly Network Inc.

- Chison Medical Imaging

- Clarius Mobile Health

- Terason(Teratech Corp.)

- Supersonic Imagine(Hologic)

- Shenzhen Wisonic Medical

- Medisono LLC

- United Imaging Healthcare

- Shenzhen Landwind Medical

- ContextVision AB

- Whale Imaging