|

市場調査レポート

商品コード

1851521

エネルギーにおけるモノのインターネット:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Internet Of Things In Energy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| エネルギーにおけるモノのインターネット:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

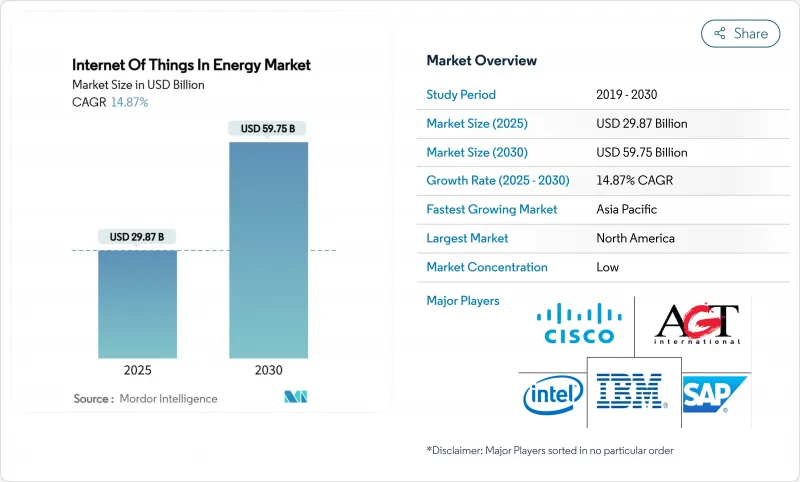

エネルギー市場におけるモノのインターネットは、2025年に298億7,000万米ドルとなり、2030年にはCAGR14.87%を反映して597億5,000万米ドルに達する勢いです。

リアルタイムでのグリッド最適化、予測的な資産管理、自律的なエネルギー取引が共存できるよう、主要経済圏の公益事業者は、中央集権的なコマンド・アンド・コントロールから分散型インテリジェンスへと移行しつつあります。スマートメーター、インテリジェント変電所の改修、エッジ分析スタックへの設備投資が増加しているのは、こうした投資によって停電時間が短縮され、メンテナンス予算が削減されるからです。半導体の価格が安定したことで、低電力の広域モジュールが3米ドルのしきい値を下回るようになり、二次フィーダー、地方の太陽光発電所、メーター裏の機器に接続性がもたらされました。携帯電話事業者、衛星通信フリート、および民間の5Gプロバイダーは、単純なセンサートラフィックの帯域幅コストを絞り込む一方で、保護リレーメッセージの確定的な遅延を保証するハイブリッドネットワークの提供に集中しています。ソフトウェア・ベンダーは、AIツールキットを資産パフォーマンス・プラットフォームに組み込むことで、エネルギー企業が部品の故障を早期に予測し、卸売市場で柔軟性サービスを収益化できるよう対応しています。

世界のエネルギーにおけるモノのインターネット市場の動向と洞察

電力会社のスマートメーター導入とグリッド近代化の義務化

規制当局が低電圧ネットワークとデマンドレスポンスの成果の可視化を要求する中、義務化された高度計測インフラはパイロット段階を超えました。ハネウェルとベライゾンは現在、ネイティブ5G無線をメーターに組み込み、リモート・ファームウェア更新、自己修復メッシュ通信、自律的サービス切断を可能にしています。ノルウェーは全国的な展開を完了したが、ライブの消費データを確認した世帯はわずか29.5%に過ぎず、消費者の関与と直感的なアプリが、困難な節約が実現するかどうかを決定することを強調しています。そのため公益事業者は、技術的な展開と、顧客教育、ゲーム化されたダッシュボード、料金インセンティブを組み合わせています。高度なメーターは、きめ細かな間隔データを配電管理システムに供給するため、屋上太陽光発電のバックフィードや電気自動車(EV)のクラスタリングを予測し、過剰な容量を構築することなくバランスをとることができます。

5G/LPWANモジュールのコスト低下

チップ供給の正常化により、ナローバンドIoTモジュールの価格は2023年から2025年の間に28%低下し、センサーの大量展開における重要なコスト障壁が取り除かれました。実験室でのテストによると、LTE-Mは多くの代替低電力プロトコルよりも高いスループットと低いエネルギー消費を実現しており、これはバッテリーの交換にコストがかかる場合に重要です。半導体メーカーは、AIアクセラレーションを統合したマイクロコントローラーを再設計しており、異常検出をエッジで行えるようにしています。調査チームは、LoRaゲートウェイを軽量コンピュート・ノードにすることで、レガシー・ペイロード・フォーマットを壊すことなく、バックホール・トラフィックを70%削減できることを証明しています。エネルギー企業は現在、遠隔地の風力発電所、地方の変電所、バルブアレイにこれらのモジュールを装備し、トラックがめったに訪れない場所に資産インテリジェンスを配置しています。

サイバーセキュリティとOT/IT融合リスク

運用機器が公共ネットワーク上でルーティング可能になるにつれ、攻撃対象は拡大します。EUのサイバー・レジリエンス法は2025年8月に施行され、機器メーカーはソフトウェア・コンポーネントの文書化とタイムリーなパッチの発行を義務付けられます。多くの変電所ではいまだに認証のないレガシー・プロトコルが使用されており、侵入に関する研究によれば、セグメンテーションが脆弱であれば、マルウェアは課金サーバーからブレーカー制御まで数分でピボットできます。無線アップデート・パイプライン、ハードウェアのルート・オブ・トラスト、ゼロ・トラスト・セグメンテーションは、新しい調達フレームワークで必須となりつつあります。効果的なガバナンスは、情報技術チームと運用技術チームの緊密な連携にかかっています。

セグメント分析

スマートメーター、インテリジェントセンサー、ゲートウェイ、エッジコントローラーは、2024年のエネルギー分野におけるモノのインターネット市場シェアの41%を占める。ハードウェアの波はユーティリティ企業のデジタルツインを支え、きめ細かいフィールドデータを分析クラウドに押し上げます。規制当局がベンダーに対し、チップからクラウドまでデバイスの完全性を証明するよう求めるようになったため、セキュリティ・ハードウェア・モジュールと信頼された実行環境が注目を集めています。IoTセキュリティ・プラットフォームは、2030年までシステム平均の2倍となる17.89%の成長を遂げると予測されています。堅牢なARMまたはx86ボード上に構築されたエッジ・サーバーは、ミリ秒単位で障害検知を行うAIアクセラレーターを搭載して出荷されています。東芝は最近、ファームウェア・ブロブがフィールド・デバイスに触れる前に署名し、コンプライアンス審査担当者の監査時間を短縮するキー管理チップセットを発表しました。

ソフトウェアとサービスは、ハードウェアの先陣を切る。ベンダーがデバイス、接続性、サブスクリプション・ダッシュボードをバンドルしたフルスタック・オファリングに、ユーティリティ企業は対価を支払っています。マネージド・サービス契約は、統合のリスクをサプライヤーに転嫁するため、データサイエンスの人材が不足している地域には魅力的です。その結果、エネルギー市場におけるモノのインターネットの拡大において、サービス収入がより大きな割合を占めるようになっています。一方、部品サプライヤーは、半導体の流れに対する地政学的なショックを緩衝するため、需要センターの近くに製造拠点を移そうとしています。

リアルタイム配電網モニタリングは、変圧器、フィーダー、電圧調整器を計測するプログラムのおかげで、2024年の収益の38.5%を占めました。AIオーバーレイは、屋上の太陽光発電が真昼間に急増したときにネットワークが過電圧を回避するように、設定ポイントをその場で適応させる。コネクテッドEVインフラがCAGR最速の15.35%を示しているのは、充電器が負荷資産と蓄電資産の両方を兼ねているためです。公益事業者は、充電器を無効電力を供給し、日中の余剰電力を吸収できる柔軟なノードと見なしています。政府は双方向充電器に補助金を出し、オープン・プロトコルの遠隔測定を要求しています。

再生可能エネルギーの所有者がより高い発電容量を追い求める中、予知保全がそのすぐ後ろに控えています。洋上風力発電所では現在、過酷な海洋環境にもかかわらず、ナセルセンサーへの決定論的リンクを維持するソフトウェア定義ネットワーキング・リングが統合されています。商業ビル内の需要応答プログラムでは、重要な時間帯のピーク電力が最大86%削減されています。産業用ユーザーはエッジ分析を導入して単位出力あたりの電力量を削減し、この指標はESGスコアカードや投資家のスクリーニングに直接反映されています。

地域分析

エネルギー市場におけるモノのインターネットは、北米が2024年の売上の38%を占めました。送電網の回復力に対する連邦政府の投資、州レベルのクリーンエネルギー基準、成熟した携帯電話の足跡が、急速な普及を可能にしています。シュナイダーエレクトリック社は、データセンターの負荷は変電所の増設を上回るペースで上昇しており、ユーティリティ企業はIoTセンサーを導入して既存の送電線から全電力を絞り出す必要に迫られていると警告しています。カナダの遠隔地マイクログリッドは、永久凍土ではファイバードロップが高価なため、衛星IoTをいち早く採用しています。メキシコのエネルギー改革は、初日から予測分析を求める分散型太陽光発電の投資家を惹きつけています。

アジア太平洋は2030年までCAGR17%で最も急成長する地域です。日本のスーパーソーラープロジェクトは、理論効率30%を超えるペロブスカイト型セルを使い、2030年までに20GWを目標としています。中国の第14次5カ年計画におけるスマートグリッド展開には、送電鉄塔に埋め込まれたマルチエネルギー・マイクログリッドと5G基地局が含まれます。インドの自然エネルギー推進は、IoTセンサーと政府補助のクラウド・ホスティングを融合させ、韓国の工業団地はAIエッジボックスを工場に装備して電力ピークを節約しています。

欧州では、厳格な炭素規制と国境を越えたバランシング市場を背景に、着実な拡大を見せています。EUのサイバー・レジリエンス法は、すべてのIoT予算にセキュリティ支出をハードコードしています。ドイツのインダストリー4.0イニシアチブは、工場が電力品質メーターを生産スケジューリングに統合し、単位当たりのワットアワーがタクトタイムと同じくらい重要なKPIになることを意味します。英国の公共部門のエネルギー効率化プログラムでは、ビル管理者が分単位での洞察を得た後、すでに2桁の節約を記録しています。フランスでは、原子力発電所の冷却ポンプを振動センサーでアップグレードして運転免許を延長し、北欧の送電網オペレーターは、リアルタイムの柔軟性のための市場プラットフォームをテストしています。中東とアフリカはこのカーブの初期段階にあるが、グリーン水素発電所と連動したメガソーラーと蓄電プロジェクトが将来の需要を保証しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電力会社のスマートメーター導入とグリッド近代化の義務化

- 5G/LPWANモジュールコストの下落

- 分散型再生可能オーケストレーションのニーズ

- AIによる予知保全のROI事例

- 柔軟性の収益化(V2G、P2Pエネルギー)

- 炭素会計データ規制

- 市場抑制要因

- サイバーセキュリティとOT/IT融合リスク

- レガシーとSCADA間の相互運用性のギャップ

- エッジコンピュート人材の希少性

- 半導体供給の変動

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- ライバルの激しさ

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- スマートサーモスタット

- スマートメーター

- EV充電ステーション

- その他のハードウェア

- ソフトウェアと分析

- IoTプラットフォーム

- IoTセキュリティ

- IoTサービス

- ハードウェア

- 用途別

- スマートグリッド監視

- エネルギー管理システム

- 予知保全

- コネクテッドEVインフラ

- 分散型再生可能エネルギー統合

- 需要応答と柔軟性

- コネクティビティテクノロジー別

- セルラー(2G-5G)

- LPWAN(NB-IoT、LoRaWAN、Sigfox)

- 衛星IoT

- Wi-Fi/BLE

- PLCその他

- 展開モデル別

- クラウド

- エッジ

- オンプレミス

- エンドユーザー別

- 電気・ガス事業

- 石油・ガス上流/中流/下流

- 商業・産業施設

- 住宅用およびプロシューマー用

- 再生可能エネルギー発電所

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- トルコ

- アフリカ

- 南アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cisco Systems

- IBM Corporation

- Siemens AG

- Schneider Electric

- Huawei Technologies

- Intel Corporation

- SAP SE

- Oracle Corporation

- AGT International

- Davra Networks

- Flutura Business Solutions

- Wind River Systems

- Silver Spring Networks

- Verizon Business

- Vodafone IoT

- GE Digital

- Emerson Electric

- Siemens Gamesa(renewable IoT)

- Landis+Gyr

- Kamstrup