大規模MIMO-市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Massive MIMO - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850288

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

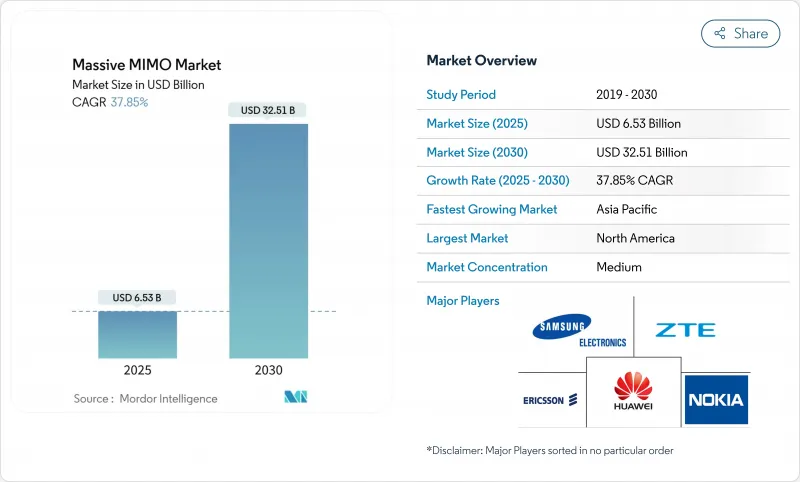

2025年の大規模MIMO-市場は65億3,000万米ドルで、2030年には325億1,000万米ドルに拡大すると予測されています。

これは、この技術が5G展開において戦略的に重要であることを裏付ける37.85%のCAGRを反映しています。

大規模MIMO-市場は、2029年までに世界全体で83億の5G加入に向かうインストールベース、プライベート5Gネットワークの採用拡大、マルチベンダーエコシステムを促進するオープンRANアーキテクチャへの政策的支援から、さらなる勢いを得ています。ハードウェアベンダーも、サイトあたりのスループットを増大させる128T128Rや512T512Rの高次アレイに移行しており、事業者はネットゼロ目標を達成するためにAIネイティブの省エネソフトウェアを導入しています。産業用IoTや固定ワイヤレス・アクセスの使用事例が増えることで、サイト需要が増加し、予測期間中もこの技術がネットワーク高密度化戦略の基幹となることが確実となります。

世界の大規模MIMO-市場の動向と洞察

モバイルデータ・トラフィックとデバイス密度の急増

中国では、2030年までにモバイルデータトラフィックが4倍になると予想されており、従来のセル分割戦略ではコスト効率的に管理できない密度レベルが生み出されています。固定無線アクセス回線は2024年の1億6,000万回線から2030年には3億5,000万回線に増加すると予測され、その80%は大規模MIMO-無線アレイ、ZTEを中心とする5G-Advancedネットワークによってサービスされます。産業用IoTはさらなる負荷となり、中国は2027年までに10,000の無線対応工場を目標としており、それぞれがネットワーク容量に厳しい性能制約を課しています。主要市場において5Gの普及率が75.9%を超えると、セルエッジでの混雑が激化し、一貫したユーザーエクスペリエンスを維持するためにはビームフォーミングが不可欠となります。従って、大規模MIMO-市場はトラフィックの増加に直接合致しており、事業者はそれに比例してサイトを拡張することなくスループットのニーズを満たすことができます。

5G NR(サブ6GHzおよびミリ波)の急速な世界展開

エリクソンによると、5Gの単独契約数は2024年末までに世界で12億に達し、2030年には36億に達すると予測されています。中国は、2025年までに450万カ所の5G基地局を新設する計画で、新しい基地局のデフォルト・アンテナ・システムとして大規模MIMO-を義務付けています。エリクソンによると、2025年にエリクソン、NBN Co、クアルコムが高度なビームフォーミングに依存する14kmのギガビットリンクを実証したことで、mmWaveの経済性が改善しました。プライベート5Gは、2024年にRANの収益が40%以上増加し、干渉管理された無線は、保証されたサービスレベル契約に不可欠です。

RFフロントエンドの高い単価と消費電力

窒化ガリウムウエハの生産量の98%を中国が占めており、高次アレイに不可欠なRFフロントエンドモジュールの供給安定性と価格への懸念が高まっています。コンポーネント・メーカーのQorvoは、携帯電話需要の軟化に伴い、2025年第3四半期の売上高が12.4%減少しました。AIを活用した省電力アルゴリズムは、無線のエネルギー消費量を最大80%削減できるが、シリコンを追加する必要があるため、数量が拡大するまでは部品コストが上昇します。米国国防総省は国内のガリウム加工パイロット事業に資金を提供しているが、商業生産量は2027年以降にずれ込み、事業者は為替変動や輸出規制にさらされることになります。これらの要因は、コストに敏感な地域での当面の採用を抑制し、アップグレードの先送りを促します。

セグメント分析

5G NR Sub-6 GHz技術は、その伝搬特性が広域カバレッジと屋内浸透をサポートし、初期の5G立ち上げのデフォルトオプションとなっているため、2024年の売上は58%を占めました。このセグメントは、いくつかの地域でミッドバンド割り当てが調和されたことにより、デバイスのエコシステムが合理化され、無線コストが削減されました。対照的に、5G NR mmWaveは現在プレミアムなユースケースのみを占めているが、そのCAGRは39.8%であり、固定無線アクセスやスタジアムのホットスポットでの利用が加速していることを示しています。mmWaveの大規模MIMO-市場規模は、事業者がオーストラリアの14kmの地方リンクの成功を再現し、都市部以外のブロードバンドにおける高周波の経済性が証明されるにつれて、大幅に拡大すると予測されます。

とはいえ、サブ6レイヤーは依然として制御プレーンのアンカリングに不可欠であり、通信事業者はカバレッジと容量を両立させるバランスの取れた周波数戦略をとることができます。リライアンス・ジオ(Reliance Jio)のAirFiberトライアルでは、mmWave FWAがファイバーに比べてラストマイルの展開時間を短縮しています。日本のプライベート5Gの免許状況は、まだSub-6が有利だが、倉庫での初期のmmWaveプロジェクトは、今後の多様化を示唆しています。デバイスのコストが下がり、5G-Advancedで伝搬強化が成熟すれば、mmWaveのシェアは上昇し、2030年まで大規模MIMO-市場の売上に占める割合が高まるはずです。

64T64Rパネルは、高いセルエッジスループットと管理しやすい重量と消費電力のバランスをとることで、2024年には39%の数量シェアを占めました。事業者は、密集したメトロのマクロサイトをアップグレードする際、設置に必要な構造補強が最小限であることから、このフォーマットを好んで使用しています。128T128R以上のクラスは、ベンダーがヒートシンクの効率を改善し、AIツールがビームキャリブレーションのオーバーヘッドを軽減するにつれて、41.2%のCAGRで推移すると思われます。ジョージア工科大学の調査では、27~41GHz帯で相当な素子数をサポートするレシーバー・アーキテクチャが実証され、超大規模アレイの実用性が示されました。

アプリケーションがXRや産業用ロボットに移行するにつれ、一貫したマルチギガビットのスループットに対する需要が高まり、通信事業者は256素子のプロトタイプをテストするようになります。128T128Rシステムの大規模MIMO-市場規模は、2030年までに119億米ドルに達し、売上高全体の36.6%に相当すると予測されています。クアルコムの4096素子Giga-MIMOコンセプトは、ステップファンクションによる容量向上の道筋を示すものです。近い将来、32T32Rアレイは、タワーの積載量制限でより重いパネルが使用できない地方やコスト重視の配備に対応し、多層市場構造を維持します。

大規模MINO市場レポートは、技術別(LTE(4G)、5G NR Sub-6 GHz、その他)、アンテナタイプ別(16T16R、32T32R、その他)、展開タイプ別(集中型(C-RAN)、分散型RAN、その他)、アーキテクチャ別(時分割複信(TDD)、周波数分割複信(FDD)、その他)、エンドユーザーアプリケーション別(モバイルネットワーク事業者、企業、プライベートネットワーク、その他)、地域別に分類されています。

地域分析

北米は、積極的なCバンド展開、企業向けFWA採用、Open RANに対する好意的な政策を背景に、2024年の世界収益の40%を創出。ベライゾンは2025年に175億~185億米ドルの資本支出を計画しており、加入者1人当たりのスループット競争力を維持する64T64Rセクターのアップグレードにかなりの割合を充てています。カナダのTELUSはサムスンと提携し、初の仮想化RANを全国展開します。70/80/90GHz帯バックホールと37GHz帯シェアリングに関するFCC改革は、地方ブロードバンド向けのミリ波ビジネスケースをさらに拡大します。

中国が2025年3月までに440万カ所の5Gサイトを突破し、年内に450万カ所の基地局を追加することを約束したため、アジア太平洋は2030年までのCAGRが37.89%と予測され、最も急成長している地域です。インドは2024年後半に全国的な5Gカバレッジを達成し、リライアンス・ジオがアクティブセルの85%を担当しているため、32T32Rおよび64T64R無線機の大規模な調達ルートが形成されています。Bharat 6Gのような政府プログラムは土着のR&Dを重視し、地域のベンダーシェアを再編する可能性があります。中国聯通(チャイナユニコム)は2025年末までに300都市をカバーする5G-Advancedを発表し、アンテナ発注量をさらに増加させる。

欧州では、事業者が資本効率とベンダーの多様化をめぐる規制の監視を両立させながら、慎重な拡大を示しています。サムスンとO2テレフォニカは2024年に64T64R無線を使用したドイツ初の商用vRANサイトを稼動させ、分解スタックのテストに対する市場の意欲を示しました。エリクソンとMasOrangeは、スペインでオープン・プログラマブル・ネットワークのデモを行い、生の容量よりも自動化とエネルギーの最適化に焦点を当てた。フランスとイタリアの周波数オークションでは、3.4~3.8 GHzの連続ブロックが有利となり、TDDの優位性が強まりました。したがって、欧州の大規模MIMO-市場は、ワットあたりの性能とサプライチェーンの弾力性を重視し、緩やかながらも堅調な成長を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- モバイルデータトラフィックとデバイス密度の急増

- 5G NR(サブ6GHzおよびmmWave)の急速な世界展開

- ビームフォーミングの効率化によるオペレータのCAPEX削減

- マルチベンダーmMIMOを可能にするOpen-RAN触媒

- AI支援によるセルエッジビーム最適化

- 市場抑制要因

- RFフロントエンドのユニットコストと消費電力が高め

- 複雑なサイトレベルの展開とメンテナンス

- 半導体グレードの窒化ガリウム(GaN)供給リスク

- 電磁波曝露と都市フットプリント反対

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 技術別

- LTE(4G)

- 5G NRサブ6GHz

- 5G NRミリ波

- アンテナタイプ別

- 16T16R

- 32T32R

- 64T64R

- 128T128R以上

- 展開タイプ別

- 集中型(C-RAN)

- 分散RAN

- オープンRAN

- アーキテクチャ別

- 時分割複信(TDD)

- 周波数分割複信(FDD)

- ハイブリッドデュプレックス

- エンドユーザーアプリケーション別

- モバイルネットワーク事業者

- 企業とプライベートネットワーク

- 公共の安全と防衛

- 固定無線アクセス(FWA)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Samsung Electronics

- Ericsson

- Huawei

- Nokia

- ZTE

- Qualcomm

- Intel

- Texas Instruments

- Qorvo

- NEC

- Fujitsu

- CommScope

- Airspan Networks

- Mavenir

- Parallel Wireless

- Keysight Technologies

- Rohde and Schwarz

- Viavi Solutions

- Analog Devices

- Renesas

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日