|

市場調査レポート

商品コード

1939136

シリコーン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Silicone - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| シリコーン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

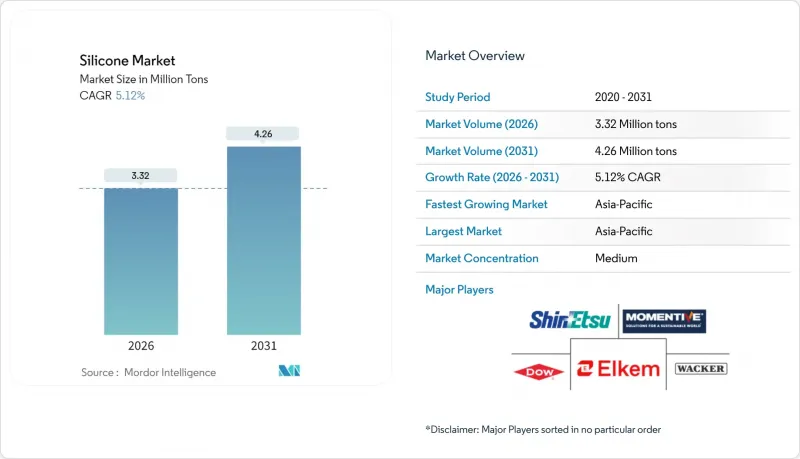

2026年のシリコーン市場規模は332万トンと推定され、2025年の316万トンから成長が見込まれます。

2031年の予測では426万トンに達し、2026年から2031年にかけてCAGR5.12%で拡大する見通しです。

この着実な拡大は、成熟した最終用途分野における素材の確固たる地位を反映すると同時に、特に電動モビリティ、再生可能エネルギー、先端エレクトロニクス、医療技術において、より高い性能と信頼性を求める次世代アプリケーションでの急速な普及を示しています。アジア太平洋地域における堅調なインフラ投資、バッテリー式電気自動車への移行、そしてより耐久性が高く低メンテナンスな素材を求める規制の推進が、引き続きベースライン成長を支えています。同時に、熱管理、生体適合性、環境規制対応を目的とした特殊グレードは、価格プレミアムの創出により、生産者が金属シリコン価格の変動から利益率を保護することを可能にしております。競合障壁は、統合されたサプライチェーン、独自配合技術、安全性が極めて重要な用途で必要とされる認証サイクルに根ざしており、これら全てがシリコーン業界の既存企業にとって着実な価値創造の道筋を支えております。

世界のシリコーン市場動向と洞察

自動車および電動モビリティ分野における用途拡大

電気自動車(EV)の普及により、従来のエラストマーとの性能差が拡大し、シリコーンの使用量が急増しております。テスラ・モデルYでは、バッテリーパックのシーリング、サーマルギャップパッド、高電圧ケーブル絶縁材の合計で、1台あたり約15kgのシリコーンが使用されており、これは内燃機関セダンの約3倍に相当します。欧州の自動車メーカーは現在、150℃の新しい不凍液に耐える必要があるボンネット下部品に、液状シリコーンゴム(LSR)を採用する傾向にあります。中国EVメーカーは、シリコン金属価格の変動を緩和するため、高粘度ゴムと付加重合型LSRの二重調達を開始しており、統合サプライヤーに対し長期契約の締結を促しています。厳しいゼロエミッション目標が段階的に導入される中、主要自動車メーカー各社はガスケット、ポッティング、インターフェース材料の再設計を進めており、シリコーン業界全体で高度なグレードへの持続的な需要を生み出しています。

医療・医療機器分野での使用拡大

医療用シリコーンはUSPクラスVIおよびISO 10993試験のクリアが必須であり、このプロトコルにより新製品開発ロードマップが最大24ヶ月延長されるため、既存サプライヤーは短期サイクルの価格圧力から守られています。ウェアラブル血糖モニター、心臓リード、神経調節インプラントはいずれも、LSRの低アレルギー特性と体温下での安定した弾性率に依存しています。病院では、ガンマ線・蒸気・電子線滅菌法との適合性が評価されており、低侵襲器具における効率的な再利用戦略を支えています。医療のデジタル化、特に遠隔モニタリングの進展により、光学センサーを統合しつつ屈曲寿命を損なわない半透明・光学透明シリコーンフィルムに対するOEM需要が高まっています。これらの要因が相まって、医療分野はシリコーン産業における利益率向上を支える柱として確固たる地位を築いています。

変動するシリコン金属価格と供給ボトルネック

2024年、スポットシリコン金属価格はエネルギー価格の変動と貿易措置の影響で1トン当たり1,800~3,200米ドルの間で変動し、統合メーカーと商社メーカー双方の利益率を圧迫しました。中国は世界生産量の約68%を供給しているため、地方の電力制限は直ちに下流のシリコーン生産量と価格に影響を及ぼします。長期供給契約が一部の影響を緩和するもの、大半は年次更新のため、買い手は構造的なエネルギーコスト上昇に晒され続けています。半導体製造工程で発生する端材のリサイクル試験では、化学グレード需要の5%未満しか回収できず、わずかな緩和効果しか得られていません。低炭素製錬技術の多様化と規模拡大が進むまでは、シリコーン産業の短期予測は原材料価格の変動に影を落とされ続けるでしょう。

セグメント分析

2025年時点でエラストマーはシリコーン市場シェアの49.35%を占め、2031年までCAGR5.33%で拡大が見込まれます。この分野では、EVコネクターや医療用カテーテル向け液体シリコーンゴムが増分生産量の大半を占め、高粘度ゴムは工業用ガスケット分野で継続的な受注を確保しています。LSRの白金系硬化化学はサイクルタイムを短縮し、多キャビティ金型の効率的なスケールアップを可能にすることで、大量生産部品に対応します。一方、室温硬化型(RTV)グレードは、建設修復分野におけるシーラント事業の強化に寄与し、マクロサイクルに左右されない安定した需要を生み出しています。これらの特性が相まって、エラストマーはシリコーン産業における中核的なイノベーション拠点となっています。

液体製品は生産量で第2位を占め、プロセス補助剤、潤滑剤、パーソナルケア用エモリエントとしての役割が基盤となっています。シリコーン系化合物の規制強化が汎用品の循環型市場に課題をもたらす一方、揮発性の低い直鎖型液体の需要が拡大し、損失の相殺に寄与しています。樹脂は、パワーエレクトロニクスや太陽電池パネルにおける保護封止材としてニッチな成長を続けており、その熱安定性はエポキシ系材料を上回ります。ゲル、フォーム、粉末といった特殊形態が製品ラインを補完し、先端テキスタイル、3Dプリンティング用樹脂、積層造形用バインダーを供給しています。境界が曖昧になる中でも、これらの総合的な発展がシリコーン市場規模への均衡ある貢献を維持しています。

本シリコーンレポートは、形態別(流体、エラストマー、樹脂、その他)、用途別(輸送機器、建設資材、電子機器、医療、工業プロセス、パーソナルケア・消費財、その他用途)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は数量(トン)単位で提供されます。

地域別分析

アジア太平洋地域は、統合されたサプライチェーンと活発な下流製造を背景に、2025年に世界のシリコーン市場シェアの65.10%を占めました。中国では、現地の金属シリコン炉とエラストマー加工工場を組み合わせた完全な後方統合型企業が存在し、コスト競争力と迅速な規模拡大を可能にしています。

北米は技術の最先端地域であり、航空宇宙、先進自動車、医療機器メーカーが厳しい材料仕様を要求しています。CHIPS法は国内半導体生産を促進し、超低イオン汚染シリコーン封止材の新規受注を喚起しています。中西部における風力タービンのリパワリングや南西部での太陽光発電所拡張は、高耐久性シーラントの需要を支えます。一方、米国食品医薬品局(FDA)のLSR(液状シリコーンゴム)部品に対する予測可能な承認プロセスは、医療分野の需要を後押しします。これらの動向に加え、バイオベースのシロキサン前駆体に関する活発な調査が相まって、同地域はシリコーン産業におけるイノベーションの牽引役としての地位を確立しています。

欧州は特殊用途と規制面でのリーダーシップにより地位を確固たるものにしております。生産者は使用済みエラストマー廃棄物を環状モノマーへ転換するクローズドループ脱重合装置へ投資し、同地域の循環型経済構想に沿った取り組みを進めております。自動車の電動化義務化は、高温・低ブリードのサーマルパッド需要を喚起し、北海における洋上風力発電の拡大は、ナセル封入用の高耐久性樹脂を必要としています。REACH規制の義務はコンプライアンスコストを上昇させますが、同時に直接的な競合を抑制する障壁となり、欧州シリコーン産業全体の価値密度を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車および電動モビリティ分野における応用拡大

- 医療・医療機器分野における使用量の増加

- 送配電網からの需要

- 5G基地局用熱伝導材料

- ウェアラブル医療センサーにおけるLSRの採用

- 市場抑制要因

- 金属シリコン価格の変動性と供給のボトルネック

- シリコーン系化合物の排出に関する厳格な規制

- フッ素樹脂および熱可塑性樹脂との競合

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 形態別

- 流体

- エラストマー

- 樹脂

- その他

- 用途別

- 交通機関

- 建設資材

- 電子機器

- ヘルスケア

- 工業プロセス

- パーソナルケアおよび消費財

- その他の用途

- 地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- タイ

- マレーシア

- インドネシア

- ベトナム

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- トルコ

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- ナイジェリア

- エジプト

- カタール

- アラブ首長国連邦

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- BRB International(PETRONAS)

- CHT Germany GmbH

- DIC Corporation

- Dongyue Group

- Dow

- DyStar Singapore Pte Ltd

- Elkem ASA

- Evonik Industries AG

- Hoshine Silicon Industry Co., Ltd

- KANEKA Corporation

- KCC SILICONE CORPORATION

- Momentive

- Shin-Etsu Chemical Co. Ltd

- Siltech Corporation

- Wacker Chemie AG

- Wynca Tinyo Silicone Co., Ltd.

- Zhejiang Hengyecheng Organic Silicone Co., Ltd.